- HOME

- レポート一覧

- 第一ライフ研レポート

- 内外経済ウォッチ『米国~労働供給不足がFRBの自由度を制限も~』(2026年2月号)

FRBは12月に利下げと財務省証券の購入を決定

米国では、政府機関閉鎖による影響で経済情勢の把握が困難な状況のもと、FRBは12月のFOMCで予想通り3会合連続の25bpの利下げを決定した。また、長期的に十分な準備金を維持し、政策金利の効果的な管理を支援することを目的として、年限が短めの米財務省証券の購入を12月12日から開始することを決定した。FRBは、FFレート誘導目標レンジを25bp引き下げ、3.50~3.75%にすることを賛成9人、反対3人の賛成多数で決定した。3人の反対票がでたのは2019年9月以来。内訳は、地区連銀総裁2人が据え置きが適切とした一方、ミランFRB理事は50bpの利下げが適切として、25bpの利下げに反対した。パウエル議長は、インフレ率がやや高止まりしているが、緩やかな労働市場の減速と失業率の上昇など労働市場の悪化リスクが高まる形でリスクバランスが変化したため、1月ではなく今会合で25bpの利下げを決定したと説明。利下げを支持した参加者も「難しい判断、据え置きもあり得た」と発言していた。

議長は利下げの効果を見極める時間的余裕を指摘

今後の金融政策の方針を示す声明文で「FFレート誘導目標レンジに対する追加調整の“程度と時期”を検討する」と“程度と時期“との文言を加え、今後の判断をより慎重に行う方針を示した。同様の文言が加えられた24年12月のFOMC以降、FRBは政策金利を25年8月まで据え置いた。

パウエル議長は、この日の利下げによって政策金利は「中立的な値とみられる広い範囲におさまった」との見方を示したうえで、3会合連続での金利引き下げは、労働市場の安定化とインフレ抑制につながるはずであるが、これまでの利下げの効果は現れ始めたばかりであり、「我々は経済がここからどのように展開するか様子見できる良い状況にある」と予防的な利下げの効果を見極める余裕があると説明した。

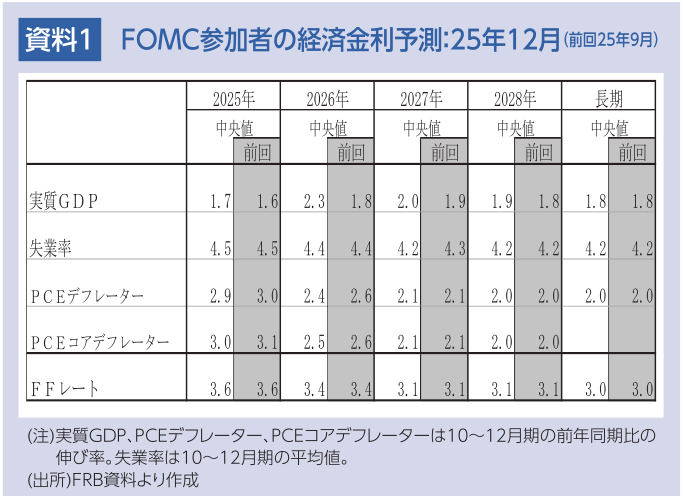

物価低下で追加利下げを想定も労働力不足が妨げに

12月のFOMCでは、26年1月以降の金融政策の見通しに関して、多くのFOMC参加者がインフレ率が想定通り低下すればさらなる利下げが適切との見解を示していた。ただし、12月のFOMC参加者の経済金利予測では、26年にPCEデフレーターが+2.4%まで低下しても、25bpの利下げが年1回(27年1回)と小幅の利下げが適切と予想されている。

しかし、26年末にかけて、これまで賦課したトランプ関税の影響が剥落していくため、主要貿易国との貿易戦争が起きなければ、インフレ率は低下し易くFRBの想定よりも下振れる可能性が高い。そうなれば、5月に交代する新FRB議長を含む多くのメンバーが利下げ幅拡大を支持する可能性がある。

トランプ政権が移民の制限や不法移民の取り締まり強化を続け労働力供給が抑制されるなかで、積極的な利下げによって需要が強まれば、深刻な労働力不足に繋がり、インフレが再加速しかねない。トランプ政権が、公約である移民の制限や不法移民の取り締まり強化を続ければ、新FRB議長はトランプ大統領の意向に反して、FOMC参加者の想定よりも早い時期に、利上げせざるを得なくなろう。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治

関連テーマのレポート

-

FRBがタスクフォースの責任者を発表 ~ルールから裁量、サイエンスからアート~

米国経済

前田 和馬

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

米国:6月CB消費者信頼感は先行き期待で微増も低い水準 ~和平合意への期待が支えるも、足元のインフレ警戒が重石に~

米国経済

桂畑 誠治