- HOME

- レポート一覧

- 第一ライフ研レポート

- 内外経済ウォッチ『米国~中立達成、需要の急減速で利上げペース鈍化へ~』(2022年9月号)

- 第一生命経済研レポート

-

2022.09.01

米国経済

米国経済見通し

米国金融政策

内外経済ウォッチ『米国~中立達成、需要の急減速で利上げペース鈍化へ~』(2022年9月号)

桂畑 誠治

FRBは大幅利上げ継続の可能性もデータ次第

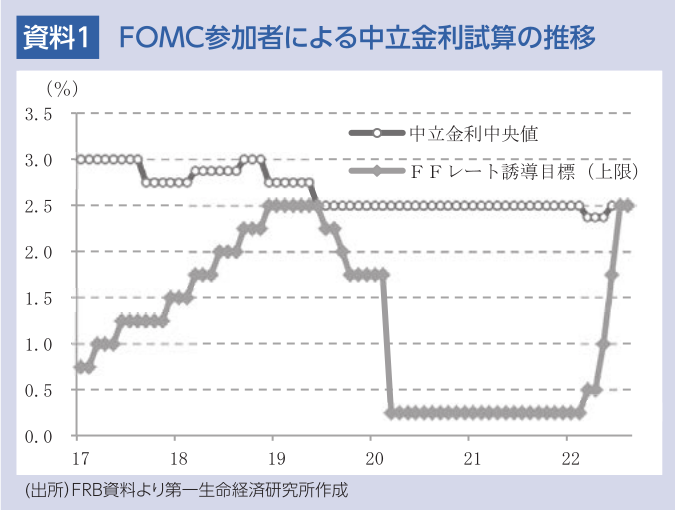

FRBは、7月のFOMCで異例の75bpの大幅利上げを6月に続いて決定した。これにより、FFレート誘導目標レンジは2.25~2.50%となり、3月の利上げ開始から5カ月で中立金利(FOMC参加者推計2.5%)に到達、緩和的な金融政策が終了した。それでも、労働市場の逼迫やインフレ高進が依然として続いていることから、FRBは金融引締めを強化していく必要があると判断している。パウエル議長は、6月、7月の75bpの利上げ幅は例外的に大きいとしつつ、9月の次回会合でも75bpの追加利上げが適切となる可能性があると発言したが、先行き不透明感が強く利上げ幅はデータ次第と説明した。

景気減速も労働市場の過熱やインフレ高止まり継続

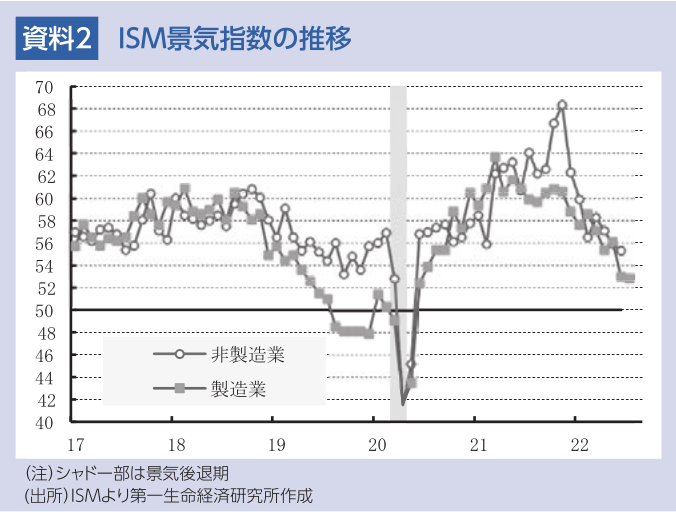

経済情勢をみると、4-6月期の実質GDP成長率(1次推計)が前期比年率▲0.9%(1-3月期:同▲1.6%)と2四半期連続のマイナス成長となった。金利急騰や上海ロックダウンによるサプライチェーンの混乱、インフレ高進を背景に、投資、消費など国内最終需要が急減速した。しかし、同時期の景気全体を示すISM景気指数は、製造業、非製造業がともにピークから低下傾向にあるものの、好不況の境である50を上回っており景気後退を示していない。また、労働市場では、6月の非農業部門雇用者数が前月差+37.2万人(5月:同+38.4万人)と高い伸びを続けたほか、失業率は6月に3.6%(5月:3.6%)と自然失業率と推測される4%を依然下回っていたことから、実質GDPが2四半期連続でマイナス成長となった22年前半も景気は拡大を続けたと判断される。

今後、新型コロナウイルスのパンデミックの継続、ロシアへの経済制裁の強化、インフレの高進、FRBのこれまでの大幅利上げの影響によって、経済は低い成長にとどまると予想される。一方、インフレでは、PCEデフレーターが6月に前年同月比+6.8%と上昇した。PCEコアデフレーターは6月に前年比+4.8%(2月前年比+5.3%)と高い伸びを続けたが、今後も緩やかに低下し、FOMC参加者の22年4Qの予想中央値(前年比+4.3%)を小幅に下回るとみられる。

このようなもと、FRBは2%の目標に向けたインフレの低下傾向を確信できるまで利上げを継続しよう。ただし、バランスシートの縮小策で保有証券の圧縮を現在の月額475億ドルから9月に月額950億ドルに倍増することもあり、FRBは利上げペースを9月に50bp、11、12月にそれぞれ25bpと鈍化させる公算が大きい。23年には、金融環境の引き締まり、ねじれ議会による政策の停滞、世界経済の減速等による米経済成長の鈍化、コアインフレの低下などを背景にFRBは利上げを停止すると予想される。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治

関連テーマのレポート

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

米国:6月CB消費者信頼感は先行き期待で微増も低い水準 ~和平合意への期待が支えるも、足元のインフレ警戒が重石に~

米国経済

桂畑 誠治

-

米国: 1-3月期GDP確報後の2026年の景気・金利展望 ~「底堅い成長」と「根強いインフレ」のもとFRBはタカ派寄りのスタンス維持へ~

米国経済

桂畑 誠治