- HOME

- レポート一覧

- 第一ライフ研レポート

- 内外経済ウォッチ『米国~総合インフレを抑える利上げは景気後退を招く~』(2022年8月号)

FRBが異例の大幅利上げを実施

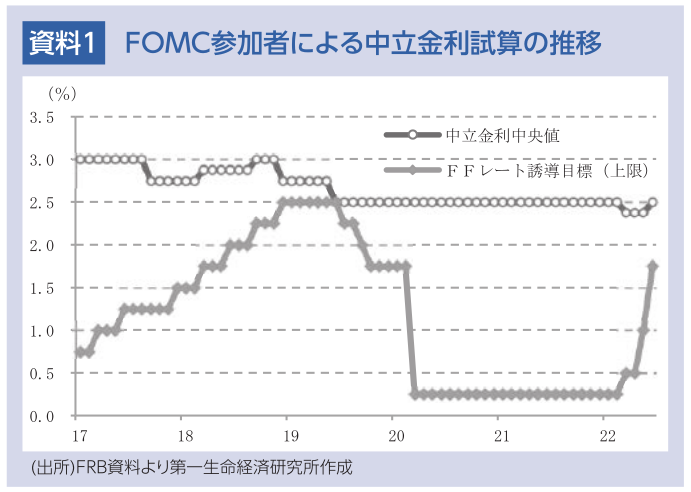

FRBは、22年6月のFOMCで、1994年11月以来27年7カ月ぶりとなる75bpの大幅利上げを決定した。5月のCPI統計の上振れと家計の期待インフレ率(速報)の上昇を受け、利上げペースを加速させたかたちだ。FRBは、これまで金融政策でエネルギー・食料品価格をコントロールすることはできないとして、短期的にはコアインフレを重視し、金融政策を運営してきた。しかし、5月にエネルギー・食品を除いたCPI(CPIコア)は前年同月比+6.0%と2カ月連続で低下した一方、CPIは同+8.6%と4月の同+8.3%から上昇した。エネルギー・食料価格の上昇によるインフレ高進が家計の期待インフレ率を押し上げており、FRBは高インフレが定着するリスクが高まったと判断した。新たに公表されたドットチャートでは、FOMC参加者(18人)の22年末のFF誘導目標の予想中央値は3.375%と今後の4会合で合計1.75%の利上げを予想しており、前回3月の予想中央値1.875%から大幅上方シフトした。インフレを低下させるため、FOMC参加者は早期に中立金利である2.5%を上回る利上げを実施し、景気・労働市場を減速させる必要があると判断を変更した。

労働市場の逼迫が継続も景気減速

労働市場では、5月の非農業部門雇用者数が前月差+39.0万人(4月:同+43.6万人)と高い伸びを続け、3カ月移動平均で前月差+40.8万人(4月:同+51.6万人)と速いペースで拡大を続けている。また、労働参加率が62.3%に留まり回復鈍化するも、5月の失業率は3.6%(4月:3.6%)と依然低位に推移しているため、労働市場は逼迫した状態が続いている。労働市場の逼迫により、5月の実質給与所得は前年比+4.7%(4月:同+5.4%)と高い伸びを続けている。一方、長期金利の上昇によって、住宅販売が減少に転じたほか、インフレ高進、金利上昇を背景に個人消費が減速している。また、景気全体を示すISM景気指数は、製造業、非製造業がともにピークから低下傾向にあり、景気拡大ペースの鈍化を示している。

コアインフレは低下も総合が高止まりする恐れ

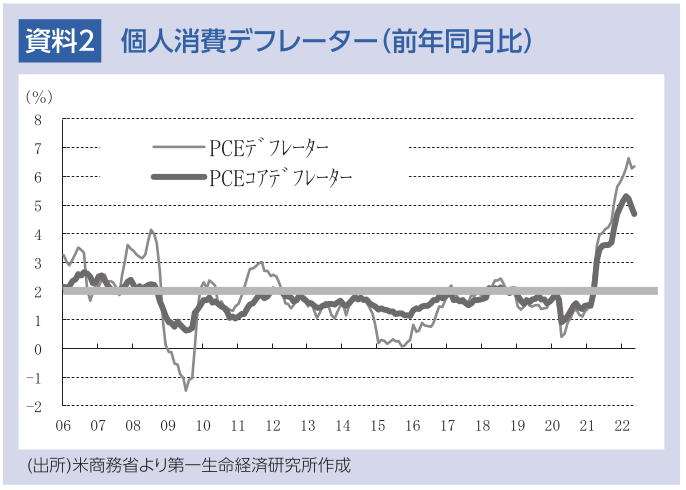

FRBの目標対象であり、CPI統計よりもインフレの実態を正確に示すPCEデフレーターは5月に前年同月比+6.3%と前月から変わらずとなった一方、PCEコアデフレーターは同+4.7%と3カ月連続で低下、ピークアウトしている。

今後もコアインフレは供給制約の緩和などを背景に低下傾向を辿ると予想される一方、ロシアのウクライナ侵略戦争が長期化するなか、エネルギー、食料品価格は、ロシア制裁強化、ウクライナの食糧輸出停止により上昇を続ける可能性がある。PCEデフレーターの高止まりを受けFRBが大幅な利上げを継続すれば、深刻な景気後退に陥る可能性が高い。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治

関連テーマのレポート

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

米国:6月CB消費者信頼感は先行き期待で微増も低い水準 ~和平合意への期待が支えるも、足元のインフレ警戒が重石に~

米国経済

桂畑 誠治

-

米国: 1-3月期GDP確報後の2026年の景気・金利展望 ~「底堅い成長」と「根強いインフレ」のもとFRBはタカ派寄りのスタンス維持へ~

米国経済

桂畑 誠治