- HOME

- レポート一覧

- 第一ライフ研レポート

- 内外経済ウォッチ『米国~FRBは金融緩和の縮小を急がず~』(2021年4月号)

米10年国債利回りが1.5%台に急上昇

米国の10年国債利回りが2月25日に一時1.52%まで急上昇した。米国経済は、新型コロナウイルスの感染拡大ペースが大幅に鈍化していることに加えて、ワクチン接種が政権の想定よりも速いペースで進んでいることで、先行きに対する楽観的な見方が強まった。また、昨年12月に成立した9,000億ドルの経済支援策によって、1月の個人消費が急拡大したほか、建設投資なども堅調さを維持しており、経済成長は再加速している。このような状況のもと、総額1.9兆ドル規模の大型経済支援策の実施によって、FRBの金融緩和策の転換が早まるとの見方が強まり、長期金利が上昇した。

経済支援策もFRBの慎重なスタンスは変わらず

金利上昇についてFRBは景気の先行きに対する楽観的な見方を反映しているとして、現時点で問題視していない。パウエルFRB議長は、労働市場にかなりの緩み(スラック)があり、最大雇用には程遠いとの認識を示している。雇用とインフレの目標達成に近づいていると実際のデータが示すまで、現行の債券購入ペースを継続するとの考えを繰り返しており、長期金利が上昇するなかでも、FRBのスタンスは変化していない。

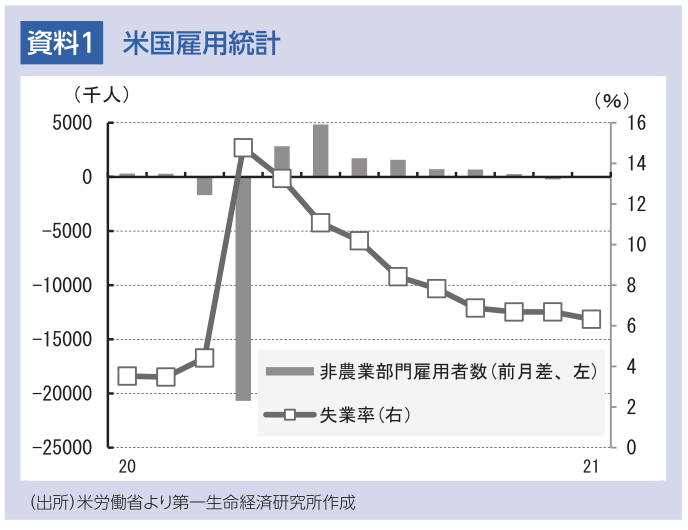

雇用情勢をみると、失業率が1月に6.3%に低下したものの、依然として高い水準である。また、労働市場から退出した失業者が含まれていないことを勘案すると、実態は10%程度と非常に高く、最大雇用に達すると判断できるまでにはかなりの時間が必要であろう。

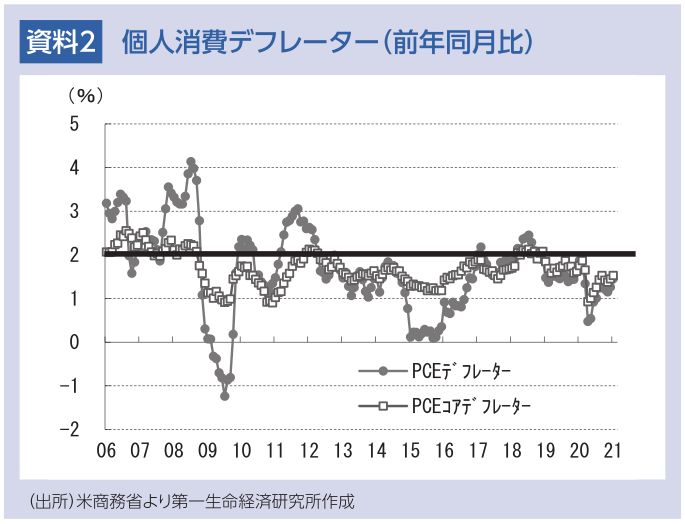

インフレに関しては、1月のPCEコアデフレーターが前年同月比+1.7%となっているが、前年にコロナ危機によってインフレ率や原油価格が下振れた影響によって、3月から数か月間2%を上回る可能性が高い。もっとも、継続的にコアインフレ率が2%を上回る可能性は低い。押し上げ要因となっているコロナ危機に伴うサプライチェーンの問題や医療関連の物資不足などが、感染者数の落ち着きによって徐々に解消されるとみられるからだ。

また、1.9兆ドル規模の経済支援策は、医療関連支援、給付金、失業保険の拡充など、一時的に需要を押し上げるものの、長期的に経済成長を押し上げるものではない。

以上より、FRBに金融緩和の縮小を急ぐ理由はなく、金融市場の想定以上に緩和策を続ける公算が大きい。なお、長期金利の上昇によって株価の急落が続き、実体経済に大きな影響を及ぼすことが確実な状況になれば、FRBは金融市場を落ち着かせるため、資産購入の増額、ツイストオペなどに追い込まれる可能性がある。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治

関連テーマのレポート

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

米国:6月CB消費者信頼感は先行き期待で微増も低い水準 ~和平合意への期待が支えるも、足元のインフレ警戒が重石に~

米国経済

桂畑 誠治

-

米国: 1-3月期GDP確報後の2026年の景気・金利展望 ~「底堅い成長」と「根強いインフレ」のもとFRBはタカ派寄りのスタンス維持へ~

米国経済

桂畑 誠治