- Research Report

-

2026.07.17

Financial Well-being

資産形成

金融リテラシー・金融経済教育

資産形成・資産運用

ファイナンシャル・ウェルビーイング志向の資産運用の可能性

~2026年第1四半期GDW調査から~

村上 隆晃

- 要旨

-

-

本稿では、国内のウェルビーイング実感を四半期ごとに測定するGDW調査を起点に、ファイナンシャル・ウェルビーイング(以下、FWB)と資産運用の意義を考察している。2026年第1四半期のGDW調査では、ウェルビーイング実感が高い人の割合は30%となり、前期から3%ポイント低下した。その背景について同学会は「前回調査(33%)は高市政権発足に伴う女性活躍などへの期待から『人生選択の自由度』が高まったと受け止められ数値が押し上げられた可能性があり、社会的高揚感が落ち着いたことも低下の一因」と指摘している。

-

G7諸国との比較では、日本の幸福度は多くの期間で低位にあり、医療・教育・治安・インフラなどの客観的条件の高さが、必ずしも主観的な豊かさや将来への希望につながっていない。

-

GDW調査結果に基づく相関分析によると、ウェルビーイング実感が高い人の割合と最も強く結びつく主観的指標は「人生選択の自由度」であり、健康問題の有無や家計満足度も重要な関係がある。一方、一人当たり実質GDP、完全失業率、株価、長期金利、賃金の伸び率などのマクロ経済指標との関係は限定的である。これは、経済成長や金融市場の動向がそのまま生活者の安心感や希望に直結するわけではないと考えられる。

-

2025年第2四半期のGDW調査では、ファイナンシャル・ウェルビーイング度(以下、FWB度)が高い人ほどウェルビーイング実感が高い人の割合が大きく上昇することが示された。さらに、FWB度が高いほど家計満足度が高く、人生選択の自由度があると感じる人の割合も高い。FWBは、日々の家計への安心感と、転職・学び直し・移住・介護・退職などの選択可能性を広げる経路を通じて、生活全体の豊かさを支える。

-

FWB志向の資産運用には、生活の安定を守ること、将来の選択肢を増やすこと、現在の生活の質を高めることという三つの役割がある。その視点では、資産運用の成功は単に利回りや金融資産残高で測るべきではない。生活防衛資金、保障、長期投資、現在の経験や人間関係への支出を総合的に設計し、本人が安心して暮らし、将来に希望を持ち、自分らしい選択ができる状態を支えることが重要である。金融機関にも、商品販売中心から課題解決中心への転換が求められる。

-

- 目次

1. GDW調査の特徴~四半期ごとに速報値として捉える「国内のウェルビーイング実感」(GDW)の動き

ウェルビーイング学会(注1)は、日本版Well-being Initiative(注2)およびGlobal Wellbeing Initiative(注3)との協力のもと、2021年よりGallup社によるRDD方式の電話調査を通じて、「四半期ごとの主観的ウェルビーイング調査」を実施している(注4)。この調査では、国内におけるウェルビーイング実感を示す指標であるGross Domestic Well-being(GDW)を測定しており、本稿ではこれをGDW調査と呼ぶ。2022年12月以降は四半期GDPの公表タイミングに合わせて、GDW調査結果が公表されている。

ウェルビーイング実感の測定については、国際標準的な手法として、いわゆる「カントリルの梯子」と呼ばれる「二つの簡潔な質問」を用いている。これは、梯子を想像し、最上段の10段目を最も理想的な生活、最下段の0段目を最悪の生活として、現在の生活が何段目にあるか、そして5年後(将来)の生活が何段目にあると思うかの生活評価を尋ねるものである。この方法は、国際連合のWorld Happiness ReportやOECDのBetter Life Indexなどでも用いられている。ウェルビーイング実感については、生活評価への質問に対する回答で「現在7点以上かつ将来 8点以上」をウェルビーイング実感が「高い人」、「現在4点以下かつ将来4点以下」を「低い人」、それ以外を「中程度の人」と分類している。

ここで重要なのは、現在の生活評価だけでなく、将来の生活評価も同時に測定する点である。現在に満足していても、将来に希望が持てなければ、ウェルビーイング実感は安定しない。逆に、現在の生活には課題があっても、将来に向けた改善可能性や希望があれば、人は前向きに行動できる。したがって、ウェルビーイング実感とは「現在の満足」と「将来への希望」の組み合わせとして捉えることができる。

この四半期調査には、年次調査にはない大きな強みがある。World Happiness Reportのような国際比較では、年1回のデータや3年平均値を用いるため、長期的な傾向を把握するには適しているが、短期的な変動を捉えるには限界がある。一方、GDW調査のように四半期ごとに測定すれば、経済環境、政治状況、社会イベント、物価、雇用、株価、災害、国際情勢などが人々のウェルビーイング実感に与える影響を、より機動的に把握することができる。

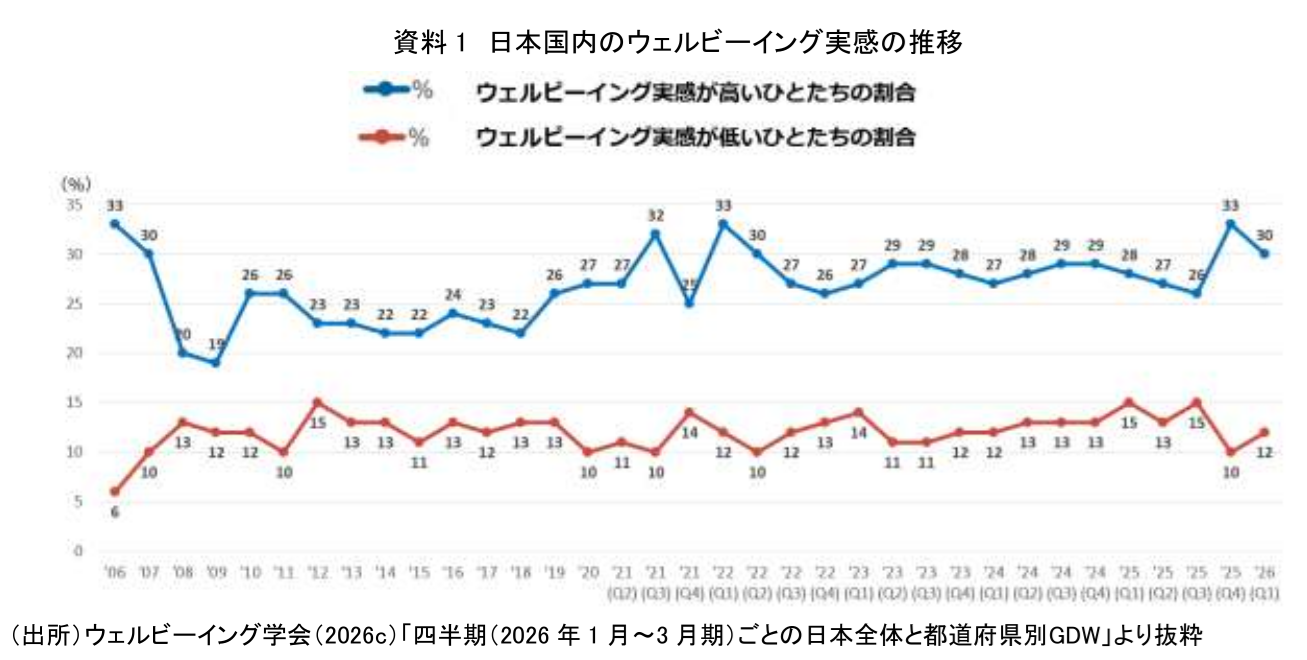

資料1では、2006年から2026年第1四半期までの日本国内のウェルビーイング実感の推移が示されている。直近の2026年第1四半期には、ウェルビーイング実感が高い人の割合が30%となり、前期比で3%ポイント低下した。一方、ウェルビーイング実感が低い人の割合は12%になっている。

Well-being Initiative(2026b)によると、この30%という水準について、ウェルビーイング学会副代表理事の鈴木寛・東京大学公共政策大学院教授は「前回調査(33%)は高市政権発足に伴う女性活躍などへの期待から『人生選択の自由度』が高まったと受け止められ数値が押し上げられた可能性があり、社会的高揚感が落ち着いたことも低下の一因」と指摘している。このようにウェルビーイング実感については、単なる一時点の数字としてではなく、過去の推移との比較で理解する必要がある。

時系列データを見ると、ウェルビーイング実感が高い人の割合は、2006年には33%、2007年には30%であったが、リーマン・ショックを経て2008年、2009年には20%前後まで低下している。その後も20%台前半を推移してきたが、2021年以降は四半期ごとに25%から33%程度の範囲で変動している。つまり、日本のウェルビーイング実感は、長期的に見ても決して安定していたわけではなく、社会経済環境や人々の将来見通しに応じて変動してきたと考えられる。

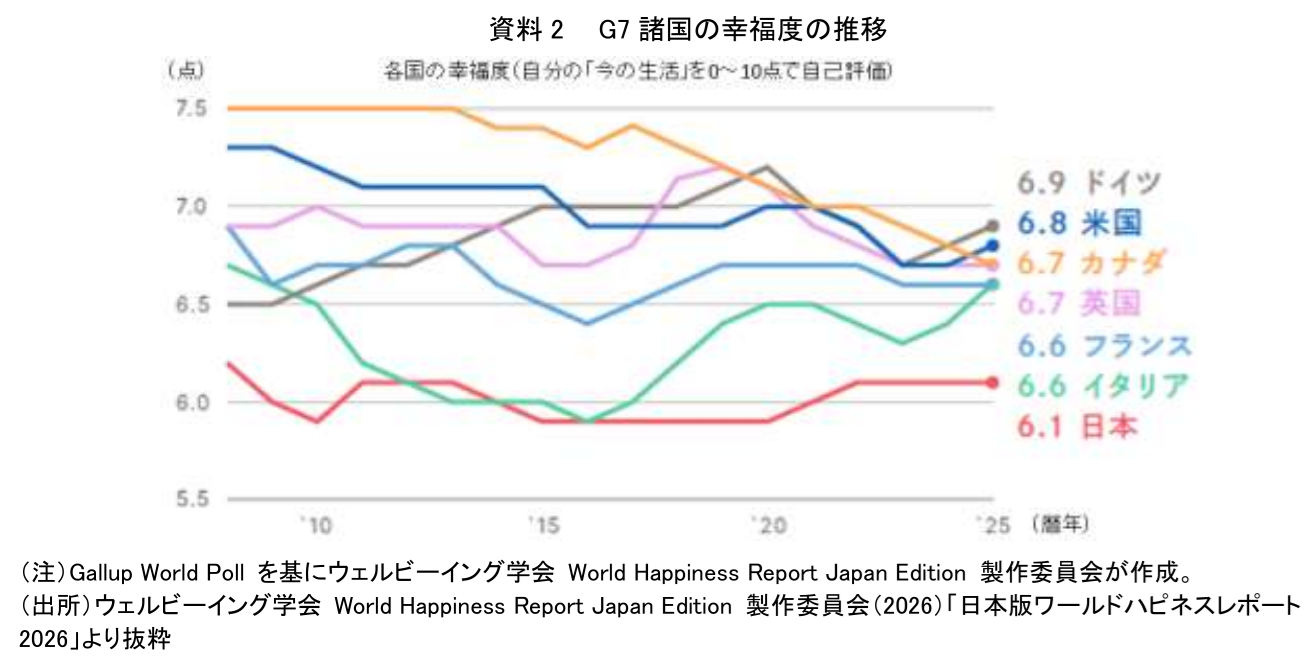

また、G7諸国の幸福度の歴史的推移をみると、日本は2006年から大部分の期間でG7の中で最下位であった(資料2)(資料2の幸福度は現在の生活に関する生活評価であり、ウェルビーイング実感とは異なる点に留意)。日本では、医療・教育・治安などの社会基盤は高い水準にある一方、老後不安、賃金・物価への不安、将来の生活設計への不透明感が根強い。こうした不安は、単なる所得水準だけでなく、家計を管理できている感覚、将来の選択肢を持てる感覚と深く関わる。この点で、ファイナンシャル・ウェルビーイング(以下、FWB)は主観的なウェルビーイング実感を考えるうえで重要な補助線となる。

FWBとは、「自らの経済状況を管理し、必要な選択をすることによって、現在及び将来にわたって、経済的な観点から一人ひとりが多様な幸せを実現し、安心感を得られている状態」(金融経済教育推進機構(J-FLEC))を指す概念である。この定義にも示されているようにFWBの向上はウェルビーイングの実現にも寄与する。

本レポートでは、GDW、すなわち国内におけるウェルビーイング実感の考え方と最新結果を整理する。また、資産運用をウェルビーイング実感の向上に結びつけていく観点から、資産残高やリターンを高めるための活動という本来の概念から、生活の安定や将来の選択肢の拡大、人生の充実までを含めたFWB志向の資産運用という概念に拡張することを提案し、個人、企業、金融機関、政策にどのような含意があるのかを考察する。

2. ウェルビーイングを左右する要因~客観的経済指標よりも主観的指標が重要

ここでは、ウェルビーイング実感を変動させる要因について分析する。

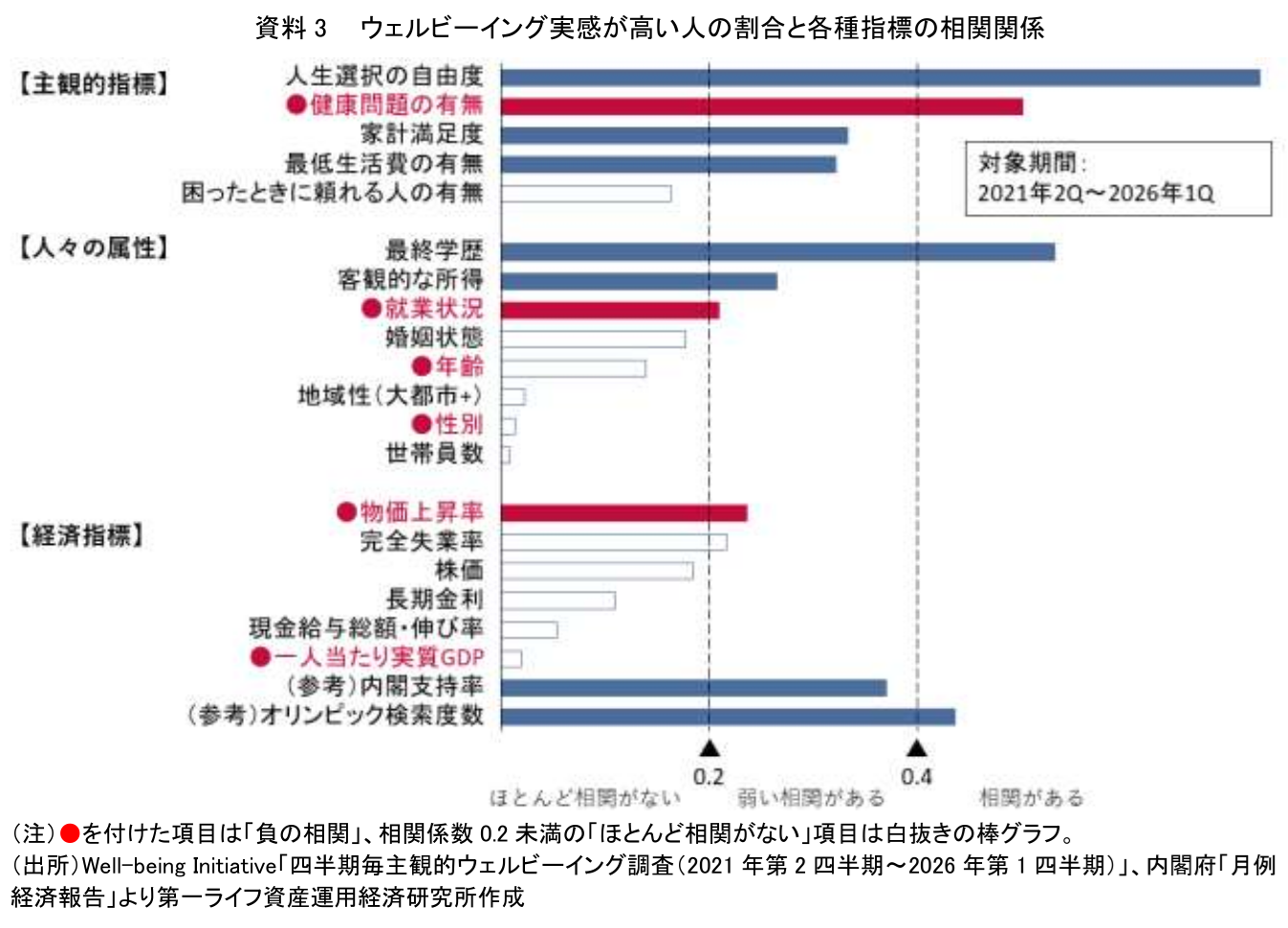

ウェルビーイング実感が高い人の割合と各種指標との相関分析では、主観的指標の中で「人生選択の自由度」が最も高い相関を示している(資料3)。人生選択の自由度の相関係数は0.725と強い相関がある。これは両者が強く結びついていることを意味し、政策や金融サービスを設計するにあたって重視すべき指標であることが示唆される。次いで、健康問題の有無が負の相関を持ち、家計満足度も高い相関を示している。最低生活費を賄えるかどうかも一定の相関を持つ。

一方、経済指標については、物価上昇率に弱い負の相関があるものの、一人当たり実質GDP、完全失業率、株価、長期金利、現金給与総額の伸び率などは、ウェルビーイング実感との相関が限定的であることがうかがえる。この結果は、一見すると意外である。一般には、GDPが増え、株価が上がり、雇用が改善すれば、人々の幸福度も高まると考えられがちである。しかし、資料の分析結果は、マクロ経済指標の改善が必ずしも人々のウェルビーイング実感に直結しないことを示している。これは、政府や金融機関にとって重要な示唆である。

株価が上がることは、株式市場に参加している人にとってはプラスである。しかし、我が国の家計全体で見れば、株式保有額には大きな格差がある。十分な金融資産を持つ世帯は株価上昇の恩恵を受けやすいが、預貯金中心の世帯や金融資産の少ない世帯にはその効果が及びにくい。また、株価上昇が将来不安の解消につながるためには、本人がその資産を何のために使うのかを理解している必要がある。

GDP成長率についても同様である。国全体の経済が成長していても、個人の賃金、雇用、物価、社会保障、家族状況、健康状態が改善しなければ、ウェルビーイング実感は高まらない。むしろ、成長の果実が一部に偏在すれば、国全体として見た場合、不満や不安が高まることもある。

物価上昇率がウェルビーイング実感と負の関係を持つ点も重要である。インフレは、名目賃金や資産価格が同時に上昇すれば中立的またはプラスに働くこともあるが、多くの家計にとっては日々の支出増加として認識されやすい。特に食料品、光熱費、住宅費など生活必需品の価格上昇は、家計満足度を低下させ、将来不安を高める。

金融機関等が提供する資産運用のアドバイスでは、こうした生活者目線が欠かせない。金融市場では「株価上昇」「金利上昇」「円安」「インフレ」は投資機会として語られることが多い。しかし生活者にとっては、それらが家計にどのような影響を与えるかが重要である。金利上昇は預金利息や債券利回りにはプラスだが、住宅ローンや企業活動には負担となる可能性がある。円安は輸出企業には追い風でも、輸入物価を通じて家計には負担となり得る。

このため、FWBを重視する資産運用では、市場環境の説明だけでなく、家計への影響、生活防衛、購買力の維持、将来キャッシュフローの安定を同時に考える必要がある。

つまり、資産運用の成果を評価する際にも、単に「市場平均に勝ったか」「利回りが何%だったか」だけでは不十分といえる。その運用が、本人の家計満足度を高めたのか、将来の選択肢を広げたのか、健康や仕事、家族との関係を損なうほど過度なリスクを取っていないか、将来不安を減らし、生活の安定感を高めているか、こうした観点が必要になる。

特に「人生選択の自由度」は、FWBの中心概念と深く結びつく。十分な緊急資金があること、過剰債務を抱えていないこと、将来の教育資金や老後資金に見通しがあること、働き方や住まい方を選べること、病気や失業があっても生活が破綻しないことは、すべて人生選択の自由度を高める。したがって、金融経済教育から家計管理、ライフプランニング、預貯金、保険など金融商品の提供に至る広い意味での資産運用は、単なる金融サービスにとどまらず、国民の人生の自由度を支える社会的インフラといえよう。

3. ファイナンシャル・ウェルビーイングの役割~経済的安心と選択可能性

2025年のGDW調査においては、第2四半期の調査項目にFWBに関する質問を盛り込んでいる。

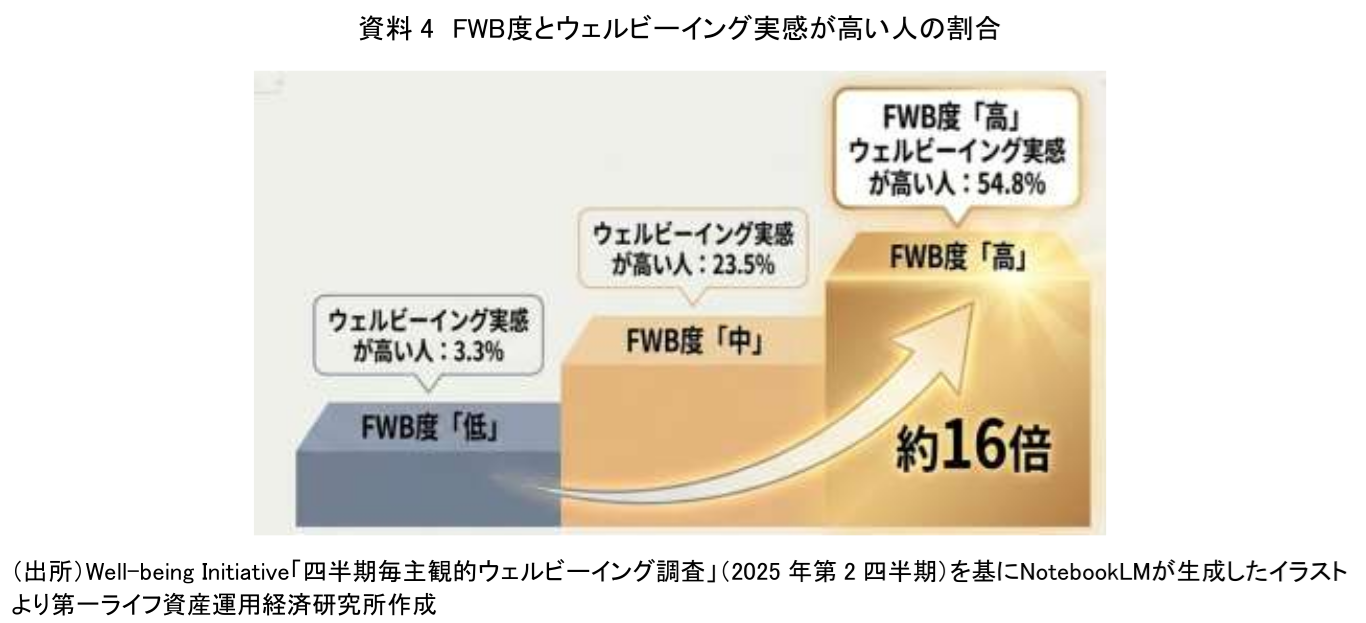

資料4では、ファイナンシャル・ウェルビーイング度(以下、FWB度)が高い人ほど、ウェルビーイング実感が高い人の割合が増加することが示されている。FWB度は、現在および5年後のFWBに関する実感を、それぞれ0~10の11段階で評価し、ウェルビーイング実感と同様の方法で高、中、低の3段階に区分している。具体的には、FWB度が低い層でウェルビーイング実感が高い人の割合は3.3%にとどまる一方、FWB度が中程度の層では23.5%、FWB度が高い層では54.8%に達している。FWB度が高い層は低い層に比べて、ウェルビーイング実感が高い人の割合が約16倍に跳ね上がる。

この結果は、FWBが、ウェルビーイング実感と強く結びついていることを示している。もちろん、ウェルビーイングはお金だけで決まるものではない。しかし、お金に関する不安が大きいと、健康、人間関係、キャリア、学び、余暇、地域参加など、他の領域にも悪影響が及びやすい。逆に、一定の経済的安心感があれば、人は将来に向けて投資し、挑戦し、他者との関係を深め、より自律的な人生設計を行いやすくなる。

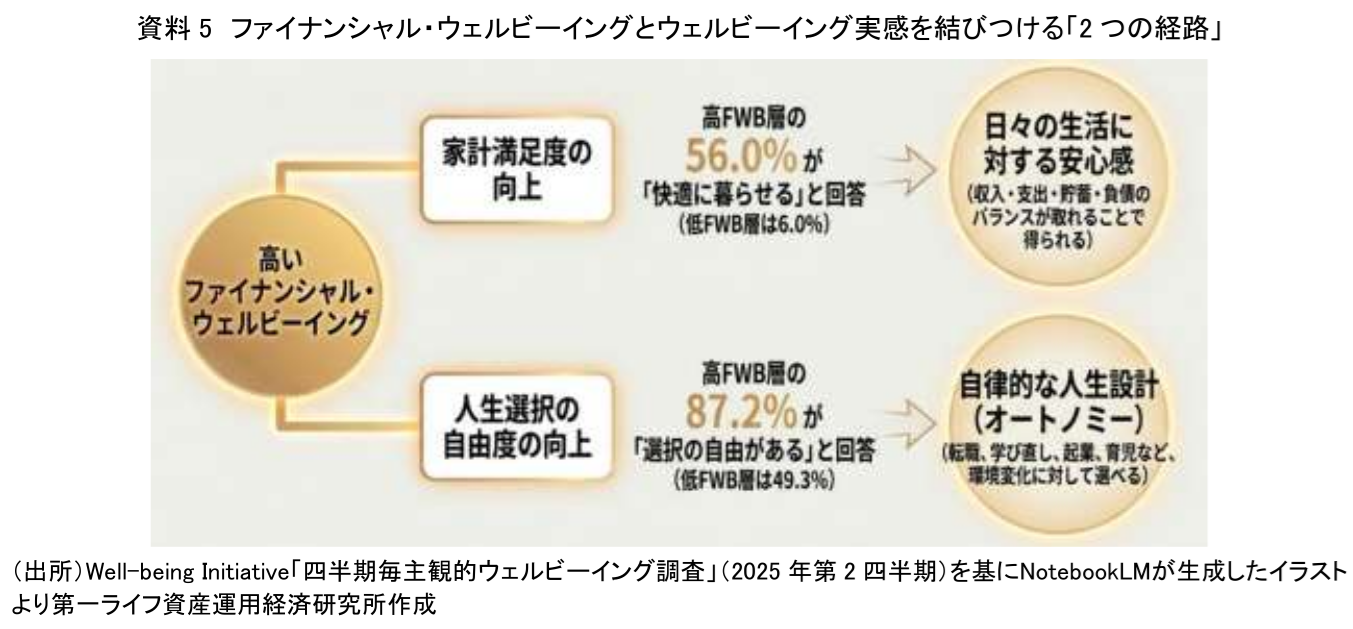

村上(2026)ではさらに、FWB度が高まると家計の満足度も上昇することが示されている(資料5)。GDW調査における家計満足度とは、現在の世帯所得について上から順番に「快適に暮らせる」、「やっていける」、「困難」、「非常に困難」の四段階で評価して回答するものである。家計満足度について「快適に暮らせる」と回答する人の割合は、FWB度が低い層では6.0%、中程度の層では22.2%、高い層では56.0%である。また、人生選択の自由度があると感じる人の割合も、FWB度が低い層では49.3%、中程度の層では74.1%、高い層では87.2%となっている。

ここから見えてくるのは、FWBが、二つの経路を通じてウェルビーイング全体の向上に寄与していることである。第一に、家計満足度を高める経路である。収入、支出、貯蓄、負債、保険、投資のバランスが取れていれば、日々の生活に対する安心感が高まる。第二に、人生選択の自由度を高める経路である。金融資産や適切な保障があれば、転職、学び直し、起業、移住、育児、介護、早期退職、社会貢献などの選択肢を持ちやすくなる。

資産運用の専門家として見れば、この二つの経路を意識した助言が重要である。単に「期待リターンの高い商品」を提案するのではなく、その人の生活不安がどこにあるのか、将来どのような選択肢を持ちたいのか、どの程度のリスクなら心理的にも耐えられるのかを理解し、資産配分、保険、現預金、負債管理を総合的に設計する必要がある。

4. 資産運用の目的を再定義する~残高最大化からウェルビーイング最大化へ

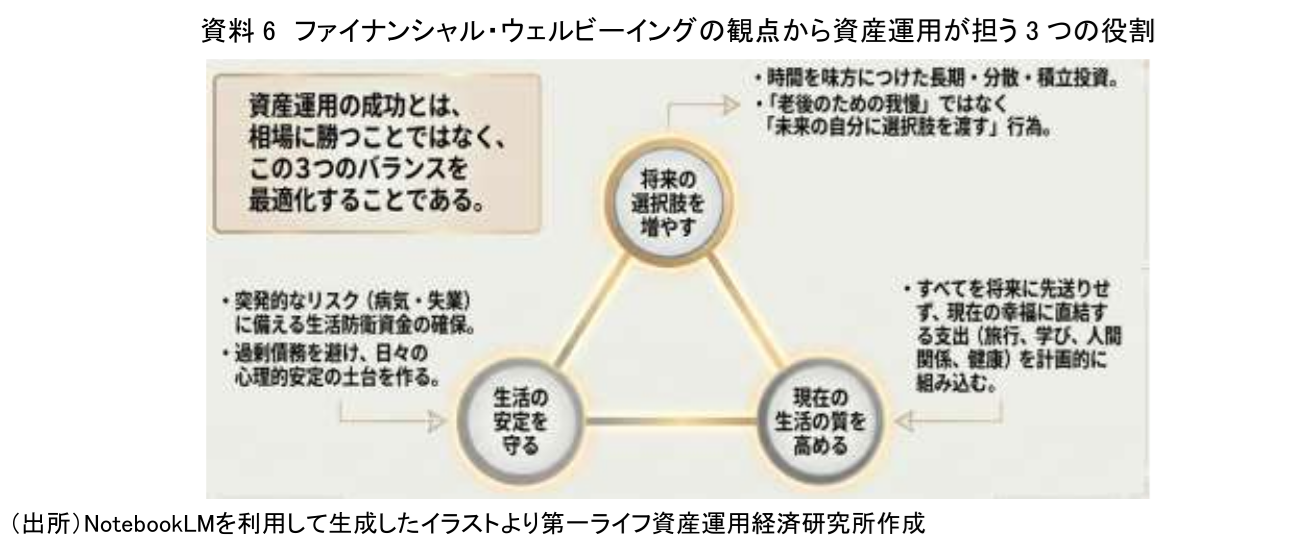

3.で見たようにウェルビーイング実感の向上にFWBが果たす役割は大きい。資産運用の本来の目的は「利回りや資産残高の最大化」にあるが、これをウェルビーイング実感の向上に結びつけていくには、生活の安定や将来の選択肢の拡大、人生の充実までを含めたFWB志向の資産運用という概念に拡張して捉えることが必要と考える。そうした観点からすると、資産運用には三つの役割があると考えられる(資料6)。

第一の役割は、生活の安定を守ることである。突発的な病気、失業、災害、家族の介護、教育費の増加などに備えるためには、流動性の高い資金や適切な保障が必要である。リスク資産への投資を始める前に、生活防衛資金を確保し、過剰債務を避け、家計収支を把握することが重要である。これは一見地味であるが、FWBにとっては基礎部分である。生活の土台が不安定なまま高リスク投資を行えば、相場変動のたびに不安が増し、むしろFWBを損なう可能性がある。

第二の役割は、将来の選択肢を増やすことである。長期・分散・積立を基本とした資産運用は、時間を味方につけ、将来の教育、住宅、老後、キャリア転換、介護、余暇などに備える手段となる。ここで大切なのは、資産運用を「老後のために我慢すること」としてではなく、「将来の自分に選択肢を渡すこと」として捉えることである。将来の選択肢が増えれば、現在の心理的安心感も高まる。これは、資料3で強調されている「人生選択の自由度」とも結びつく。

第三の役割は、現在の生活の質を高めることである。資産運用というと、消費を抑え、貯蓄と投資を優先するイメージが強い。しかし、FWBの観点からは、いわゆる「NISA貧乏」と呼ばれるような現在の生活を犠牲にしすぎる資産運用は望ましくない。旅行、外食、学び、健康、人間関係、地域活動など、生活評価を高める支出もまた重要である。ウェルビーイング学会(2026b)では、具体的に飛行機による移動経験や他人と食事を共にする共食経験を取り上げ、これらがウェルビーイングの向上に寄与する可能性を示している。

したがって、FWB志向の資産運用の目標は「金融資産残高を最大化すること」だけではなく、「生活の安定、将来の自由度、現在の充実のバランスを最適化すること」と捉えるべきである。こうした視点に立つと、資産運用の成功とは、単に相場に勝つことではない。本人が安心して生活し、将来に希望を持ち、自分にとって意味のある選択ができる状態を支えることである。

J-FLECは、FWBを「経済的な安心感を持ち、現在から将来にかけて人生を充実させるための選択ができる状態」として定義している。この定義を資産運用に引き寄せれば、運用の目的は単なる資産残高の拡大ではなく、経済的安心と人生の選択可能性を支えることだと整理できる。

一般に、資産運用は「リターンを追求する活動」と捉えられる。しかし、FWBの観点から見ると、資産運用の目的は、経済的な不安を減らし、人生における選択可能性を高めることである。したがって、資産運用の評価軸も、リターンだけでなく、家計の安心感、将来の選択肢、現在の生活の充実を含むものへ広げる必要がある。

5. 個人への実践的示唆~ファイナンシャル・ウェルビーイングを高める家計・資産設計

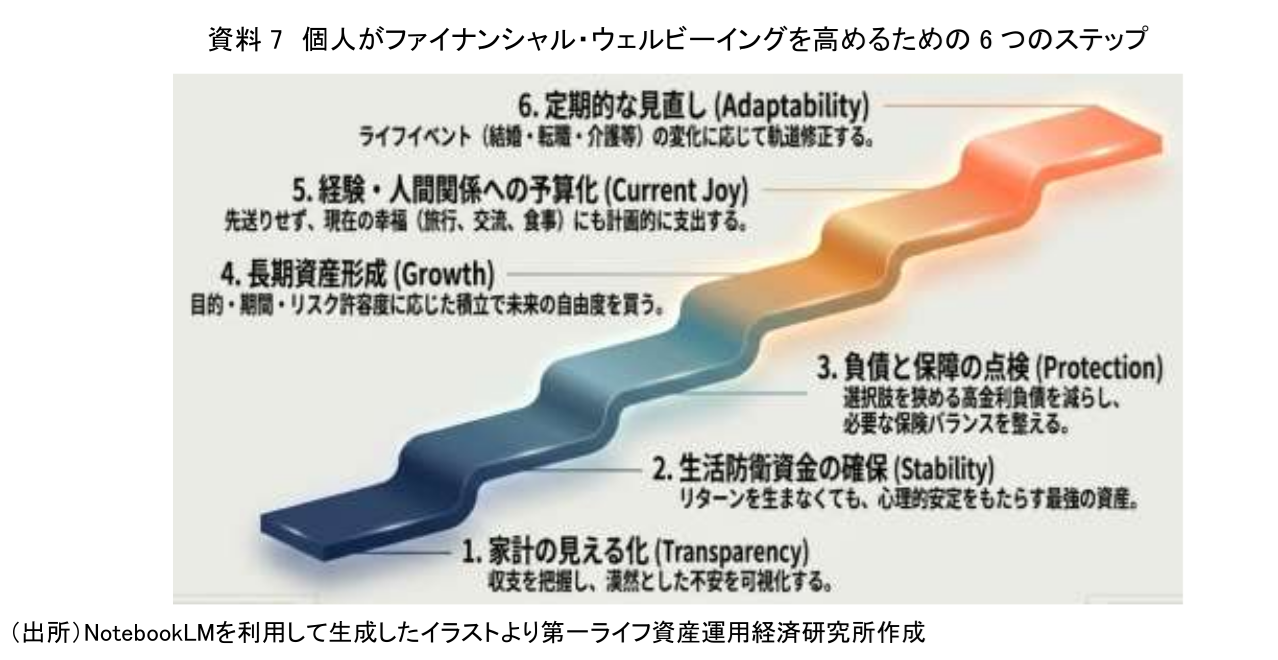

個人がFWBを高めるためには、次のような6つのステップで家計と資産を設計することが有効である(資料7)。

まず、家計の見える化である。毎月の収入、固定費、変動費、貯蓄、投資、保険料、ローン返済を把握し、自分の家計がどの程度安定しているかを確認する。家計が見えない状態では、不安は漠然としたまま残る。見える化は、安心感の第一歩である。

次に、生活防衛資金の確保である。予期せぬ支出や収入減少に備える資金があれば、心理的な安定感が高まる。これは投資リターンを生まないように見えるが、ウェルビーイングにとっては極めて重要な資産である。

第三に、負債と保障の点検である。高金利の負債や過剰なローンは、将来の選択肢を狭める。一方、必要な保障が不足していると、病気や死亡、就業不能、介護などのリスクが家計を大きく揺るがす。保険は入りすぎても家計を圧迫するが、不足しても不安を生むため、バランスが重要である。

第四に、長期の資産形成である。将来の自由度を高めるためには、時間を味方につけた分散投資が有効である。短期的な値動きに一喜一憂するのではなく、目的、期間、リスク許容度に応じて資産配分を決め、継続的に積み立てることが基本となる。

第五に、旅行や外食、人との交流といった経験や人間関係については現在のウェルビーイングに関わる。すべてを将来のために先送りするのではなく、現在の生活を豊かにする支出も、計画的に予算化して組み込むべきである。

第六に、定期的な見直しである。人生の状況は変化する。結婚、出産、転職、住宅購入、介護、退職、健康状態の変化に応じて、家計と資産配分も見直す必要がある。見直しの目的は、単にリターンを高めることではなく、人生選択の自由度を維持・向上させることである。

6. 金融機関・資産運用会社への示唆

個人がFWBの向上に取り組むにあたって、金融機関や資産運用会社にはそれをサポートするため、大きく4つの役割が求められる。

第一に、商品販売中心から課題解決中心への転換である。顧客が求めているのは、必ずしも高利回り商品そのものではない。老後が不安、教育費が心配、住宅ローンを抱えている、親の介護が見えてきた、相続が複雑、投資を始めたいが怖い、といった生活上の課題を解決したいのである。金融商品はその手段である。したがって、顧客の生活背景を理解し、課題に応じた解決策を提示する必要がある。

第二に、リスク許容度を心理面から把握することである。投資理論上は、長期投資では一定のリスクを取ることが合理的であっても、本人が価格変動に強い不安を感じる場合、その運用は長続きしない。相場下落時に不安で売却してしまえば、期待リターンは実現しない。FWBを重視する運用では、数値上の最適ポートフォリオだけでなく、本人が安心して継続できるポートフォリオが重要である。

第三に、ライフプランと資産運用を一体化することである。資産運用は、目的のない資産拡大ではなく、教育、住宅、退職、介護、趣味、旅行、社会貢献、家族支援など、具体的な人生目標と結びつけるべきである。目的別に資金を区分し、短期資金は安全性と流動性を重視し、長期資金は成長性を取り入れるといった設計が望ましい。また、高齢期に資産を取り崩す局面に入った際のデキュムレーションを考慮することも重要である(注5)。

第四に、顧客のFWBを成果指標に組み込むことである。運用成績だけでなく、顧客が家計に安心感を持てるようになったか、将来計画を立てられるようになったか、投資を継続できているか、過度な不安や後悔が減ったかを測定することが重要である。これは金融機関の信頼向上にもつながるだろう。

7. おわりに~資産運用はファイナンシャル・ウェルビーイングの向上を通じて「ウェルビーイング実感」を支える社会技術である

GDWの意義は、社会の豊かさを測る軸を、客観的な経済規模から、人々のウェルビーイング実感へと広げる点にある。GDPは必要である。しかし、それだけでは十分ではない。人々が今の生活に満足し、将来に希望を持ち、自分の人生を選べると感じられるかどうかを測ることが、これからの社会には不可欠である。

FWBは、この主観的なウェルビーイング実感を支える重要な基盤である。ここまで見てきた通り、FWB度が高い人ほど、ウェルビーイング実感が高い割合は大きく上昇する。FWBは、家計満足度を高め、人生選択の自由度を高める。そして、この二つはウェルビーイング実感においても重要な変動要因である。

資産運用をプランニングする際に大切なのは、超過利回りを獲得することではなく、FWBを実現するための手段と捉えることができる。その意味では、生活を守る資金、将来の自由度を高める長期投資、健康や経験や人間関係に使う支出、リスクに備える保障を、総合的に設計することが求められる。

今後、金融機関、企業、自治体、政府は、ウェルビーイングを成果指標としてより明確に取り入れていく必要があると考える。これは金融機関でいえば、顧客のFWBないしその代理変数を測定して事業運営にフィードバックしながら、顧客の人生の不安を減らし、選択肢を広げるサービスへ進化することが考えられる。一般の事業会社であれば、自社の事業領域から顧客や社会のウェルビーイングを高める価値を示すことである。GDW調査で取り上げた飛行機による移動経験や他人と食事を共にする共食経験がウェルビーイング向上につながるという知見は、自社の事業領域で顧客のウェルビーイングを高める仕組みを考える際の一つのヒントになる。政府でいえばGDPや賃金、株価だけでなく、人々の主観的豊かさ、ウェルビーイング実感を継続的に測定し、政策形成に反映していくといったことであるが、政府の長期計画にウェルビーイングに関するKPIが設定されるとともに、内閣府の「満足度・生活の質を表す指標群(Well-beingダッシュボード)」が毎年1回公表されるといった形で、既に具体的な取組みが進められている(注6)。

最終的に、FWBとはお金を「いくら持っているか」だけではない。「安心して暮らせるか」「将来を選べるか」「誰かとつながっているか」「自分の人生を肯定できるか」である。GDWは、その豊かさを社会全体で見える化するための重要な指標であり、資産運用はその豊かさを個人の生活に実装していくための実践的な手段といえる。

【注釈】

-

ウェルビーイング学会は、ウェルビーイングに関する研究結果の公開や学術集会の開催などを通じて、分野横断的なウェルビーイング研究の進化と交流を推進するため2021年に設立された学会。

-

日本版Well-being Initiativeとは、日本経済新聞社と電通が主宰し、公益財団法人Well-being for Planet Earth、有志の企業や有識者・団体等と連携して発足した団体。よりよい社会をデザインしていくためにWell-beingという概念と新指標を、これからの時代の社会アジェンダにすることを目指す。

-

Global Wellbeing Initiativeとは、Well-being分野における、世界各地の研究者・技術者・国際機関の関係者とで形成されたコミュニティ。Well-beingの国際調査を行うGallup 社(本社:米・ワシントンD.C.)や、ニューヨーク大学、オックスフォード大学、ハーバード大学などのアカデミアなどが含まれる。

-

「四半期毎主観的ウェルビーイング調査」の結果については、日本版Well-being Initiative HPで2021年第2四半期以降、継続的に公表されている。

(調査概要)

調査目的:日本に生きる一人ひとりが、どの程度ウェルビーイング(生活の豊かさ)を実感できているか、実態を明らかにする

調査対象:日本在住の施設に入居していない15歳以上

調査方法:RDD方式による電話調査

調査機関:Gallup社 -

デキュムレーションとは、資産形成期に積み上げてきた金融資産を退職後に計画的に取り崩し、生活費などに活用していくプロセスである。資産寿命を長く保ちつつ、充実した高齢期を送るために欠かせない。詳細は、奥田ら(2026)を参照。

-

例えば、村上(2021)を参照。

【参考文献】

-

ウェルビーイング学会(2026a)「日本版ワールドハピネスレポート2026」

-

ウェルビーイング学会(2026b)「四半期ごとの日本全体と都道府県別GDW ウェルビーイング(生活の豊かさ)実感を公表」

-

ウェルビーイング学会(2026c)「四半期(2026年1月~3月期)ごとの日本全体と都道府県別GDW ウェルビーイング(生活の豊かさ)実感を公表」

-

Well-being Initiative(2026a)「生活の豊かさ実感、最高水準に~主観的ウェルビーイング(生活の豊かさ)実感調査 2025年10〜12月期」(NIKKEI BizGate HP)

-

Well-being Initiative(2026b)「『良い人生』の理想像が多様に~主観的ウェルビーイング調査 2026年第1四半期」(NIKKEI BizGate HP)

-

奥田宏二、重原正明、村上隆晃、鄭美沙、河谷善夫、福澤涼子、谷口智明(2026)「いま注目されるデキュムレーション~米英豪のデキュムレーション政策の動向から考える~」

-

内閣府「月例経済報告」

-

村上隆晃(2021)「国民の幸せな人生(well-being)を政策目標に~生涯幸福量(WELLBY)という新たな考え方~」

-

村上隆晃(2026)「世界幸福度調査に見るファイナンシャル・ウェルビーイングの重要性~2026年世界幸福度ランキングが公表~」

村上 隆晃

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 村上 隆晃

むらかみ たかあき

-

政策調査部 フェロー

専⾨分野: Financial Well-being、資産形成・運用、金融経済教育