- Research Report

-

2026.05.18

金融リテラシー・金融経済教育

Financial Well-being

資産形成

子育て・育児

教育・学習

幸せ・well-being・QOL

幼児期における金融経済教育の現状と課題

~こどもたちの未来のファイナンシャル・ウェルビーイングを支えるために~

小林 菜

- 要旨

-

-

金融経済教育の重要性が高まる中、小学校以降の学校教育では金融経済教育の充実が図られているが、就学前の幼児期については言及が少ない。本稿はその現状と課題を整理し、今後の展望を考察する。

-

金融広報中央委員会「金融教育プログラム」(2023年)などでは、金融経済教育は保育所・幼稚園の段階から社会人教育に至るまで一連のつながりをもって取り組まれるべきと明記されており、幼児期の金融経済教育の重要性は認識されているといえる。

-

しかし日本では、金融リテラシー・マップ(2023年6月改訂版)に幼児期の内容が明示されていないなど、制度的な枠組みが不十分な状況にある。加えて、幼稚園の実態調査からは多くの園が金融経済教育を必要と認識し、金融経済教育とみなし得る活動を実施しているものの、教員がそれを「金融経済教育」として意図的・体系的に位置づけているわけではないことも示唆されている。

-

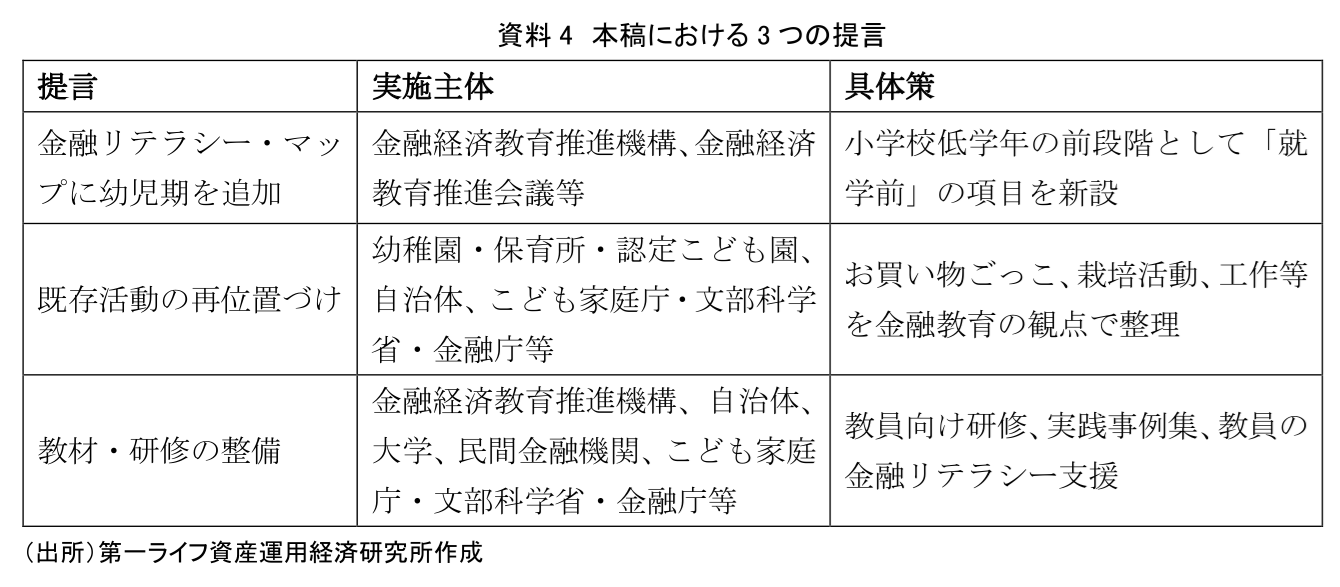

こうした状況を踏まえ、本稿は3つの提言を行う。第1に、金融リテラシー・マップに幼児期の項目を新設すること。第2に、幼稚園等で既に行われている活動(「お買い物ごっこ」「栽培活動」など)を、教員が金融経済教育の一環として捉え直せるようにすること。第3に、教員研修と教材を整備し、加えて教員自身が金融リテラシーを高められるよう支援を行うこと。

-

幼児期の金融経済教育はこどもの将来的なファイナンシャル・ウェルビーイングを支える基盤であり、小学校以降の学びと断絶しない一連の取り組みとして、社会全体で位置づけ直していくことが求められる。

-

- 目次

1. 金融経済教育の重要性の高まりと幼児教育

成年年齢の引き下げや、SNS等の普及・キャッシュレス化に伴う金融トラブルなどへの懸念を背景に、若年層への金融経済教育の重要性が一層高まっている。こうした状況を受けて、現行の学習指導要領では、小学校・中学校・高等学校における金融経済教育の内容の充実が図られた。一方で就学前の幼児期の金融経済教育については、小学校以降と比べて言及されることが少ない。そこで本稿では、幼児期における金融経済教育の位置づけについて、公表されている資料をもとに整理し、今後の展望について考察する。

なお、本稿で対象とする「幼児期の金融経済教育」とは、投資や金融商品の知識を教えることではなく、「ものを大切にする」「欲しいものをすぐに手に入れずに考える」「約束を守る」「困ったときに相談する」など、将来のお金との健全な関わりを支える態度・習慣を育む教育である。このような「待つ」「比べる」「相談する」「大切に使う」といった態度は、成人後の計画的な家計管理、長期的な資産形成、過度な借入や金融トラブルの回避に関わる基礎的能力となりうる。

Whitebread and Bingham(2013)は、将来の金融リテラシーや金融行動に影響する「習慣」や「能力」が、幼児期にどのように形成されるかを整理し、「欲しいものをすぐに手に入れずに考える」といった自己の衝動をコントロールする抑制制御の力や、自身の考えや学びを振り返り修正するメタ認知能力、数の数え方やお金の交換機能への理解など、将来の金融リテラシー・金融行動の基盤となる習慣や能力、金銭概念の多くが7歳頃までに出現し、発達し始めることを示している。また、こうしたこどもの発達や学習は、遺伝的・身体的要因のみならず、とりわけ親や教員を含む物理的・社会的環境から強く影響を受けると指摘する(Whitebread and Bingham 2013)。

これらの知見を踏まえ、Whitebread and Bingham(2013)は、親や教員が、こどもが欲求や衝動を抑えて待つ経験を積めるよう支援し、「未来」を具体的な出来事や場面としてイメージできるよう働きかけるとともに、学んだことを対話的に振り返ることができる機会を提供することなどを推奨している。しかし、こうした関わりの量や質は家庭環境に左右されやすく、家庭での金融経済教育のみに依存すれば、こどもたちの間に金融経済教育機会の格差を生じさせるおそれがある。

そのため、すべてのこどもに対し、将来の金融リテラシー・金融行動の基盤となる力を育む機会を公平に提供するという観点から、とりわけ幼児教育(注1)の場において、このような意味での金融経済教育を支援することが重要だと考えられる。

2. 幼児期の金融経済教育の日本における制度的・政策的位置づけ

金融広報中央委員会(注2)の2023年10月改訂版「金融教育プログラム」によれば、「金融教育は、保育所・幼稚園・認定こども園における就学前教育の段階から、小・中・高等学校、そして大学、社会人教育まで、一連のつながりをもって取り組まれるべきものである」という。そのほか、「就学前教育についても、その後の成長に大きな影響を及ぼすものであるため、幼稚園等において、『ものやお金を大切にする』といった金融教育の本源的な概念を学ばせるとともに、これを小学校における金融教育につなげていく取り組みが期待される」といった記述もあり、幼児期の金融経済教育の重要性が一貫して指摘されている。

このように、幼児期からの金融経済教育の重要性が言及され、理念上は幼児教育も対象となっている一方で、幼児期の金融経済教育の具体的な枠組みは十分に整理されていない。たとえば、金融経済教育推進機構(J-FLEC)(注3)の「金融リテラシー・マップ」(2023年6月改訂版)では、最低限身に付けるべき金融リテラシーが、年齢層別に、体系的かつ具体的に示されているものの、幼児期段階については明記されていない。金融庁が設置した「金融経済教育研究会」が2013年に公表した「金融経済教育研究会報告書」は、金融リテラシー・マップのもととなる文書であるが、当該文書においても「幼児」というキーワードは文書全体で2回しか出現せず、「幼児から高齢者までのあらゆる国民が金融経済教育の対象となり得る」「学校入学前の幼児についても、学校段階の準備教育を行うことが期待される」との理念的な言及に留まっている。

日本における幼児期の金融経済教育の議論や体系化は、小学校以降と比べて遅れている状況にあるといえる。

3. 幼児期の金融経済教育に期待される内容

金融経済教育推進機構・都道府県金融広報委員会(2026)によれば、金融経済教育とは、「経済的に自立し、より良い生活を送るために必要なお金に関する知識や判断力(金融リテラシー)を身に付けるための教育」を指す。そして、生活スキルとして最低限身に付けるべき金融リテラシーを年齢層別かつ具体的に示したものが、「金融リテラシー・マップ」である。近年の日本における金融経済教育では、この「金融リテラシー・マップ」が中核的な指針となっている。しかし、すでに述べたように、現行のマップには幼児期段階に対応する内容は明示されていない。

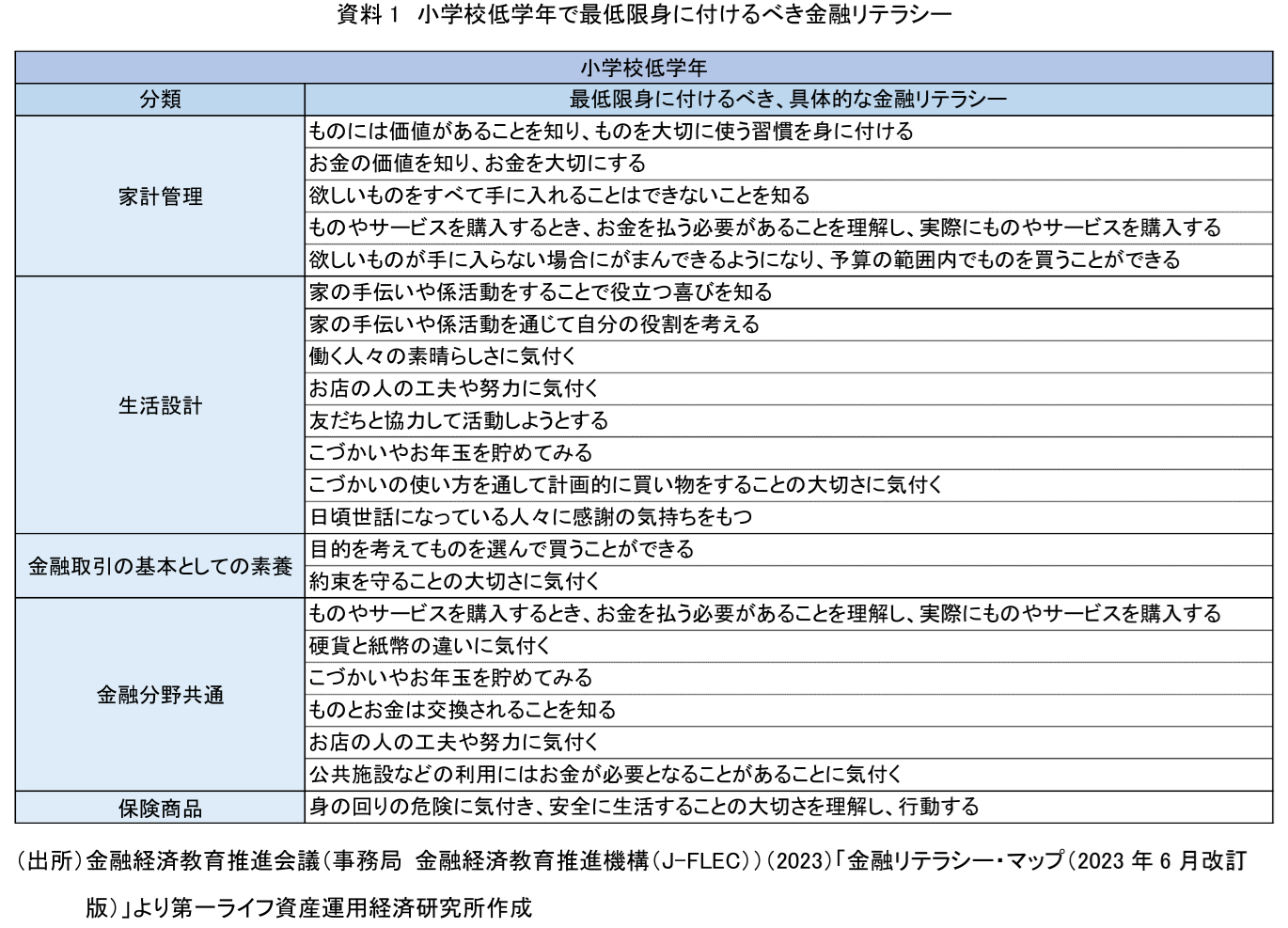

ただし、金融経済教育に取り組む学校等に金融経済教育推進機構が支援を行う「金融経済教育研究校」事業の募集要項では、幼稚園・保育所・認定こども園も対象とされ、募集条件として「金融リテラシー・マップの小学校低学年の内容を踏まえつつ、その導入にもなりうるもの」との記述がある。すなわち、小学校低学年の内容が、幼児期の金融経済教育を考える際の一つの手がかりとなる。

そこで、同マップが示している小学校低学年の内容をみると(資料1)、小学校低学年では「最低限身に付けるべき金融リテラシー」として、お金の役割や使い方に関する理解、金融行動の基盤となる考え方や習慣が挙げられている。具体的には、「ものやサービスを購入するとき、お金を払う必要があることを理解し、実際に購入する」といったお金の役割や使い方に関する理解、「こづかいやお年玉を貯めてみる」といった身近なお金を扱う実践的な経験、「ものには価値があることを知り、ものを大切に使う習慣を身に付ける」「約束を守ることの大切さに気付く」といった金融行動の基盤となる考え方や習慣などが挙げられている。このような小学校低学年で求められる内容につながる経験や習慣を育むことが、幼児期の金融経済教育に求められている内容だといえる。

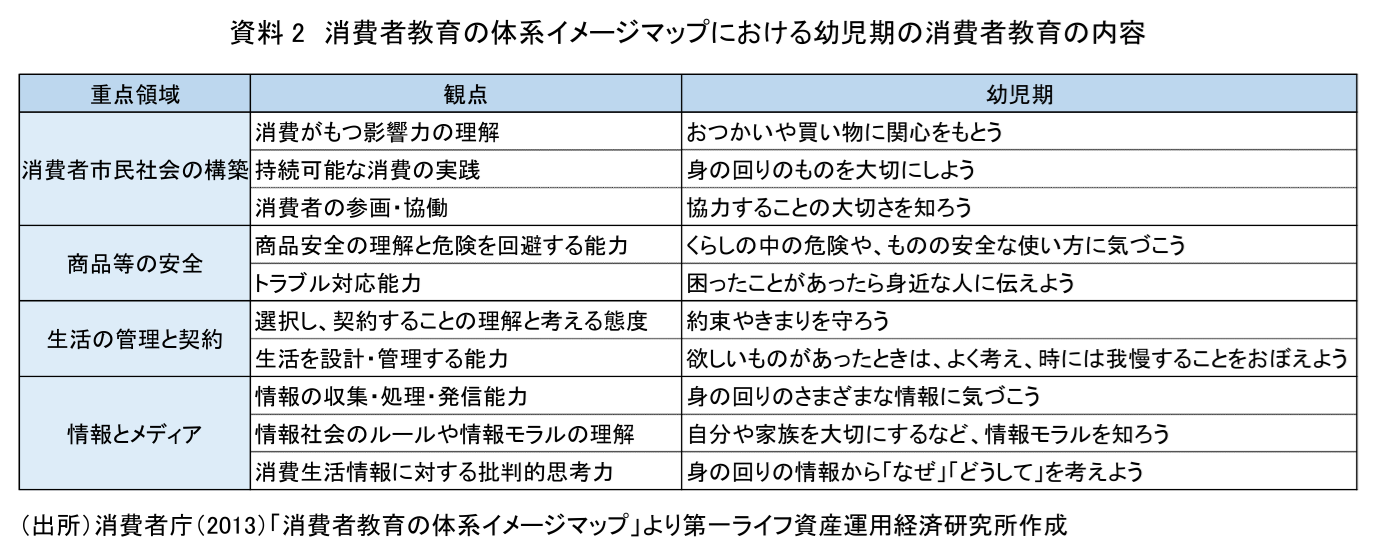

また、やや古い資料ではあるが、消費者庁(2013)の「消費者教育の体系イメージマップ」も、幼児期の金融経済教育を考えるうえで参考になる。同マップでは、先述の金融リテラシー・マップと異なり、小学生から成人期までに加えて、幼児期に対応する内容が明記されている。同マップによると、幼児期は「様々な気づきの体験を通じて、家族や身の回りの物事に関心をもち、それを取り入れる時期」と特徴づけられている。そのうえで、「買い物に関心をもとう」「約束やきまりを守ろう」「欲しいものがあったときには、よく考え、時には我慢することをおぼえよう」といった事柄が、この時期に育む力として挙げられている(資料2)。

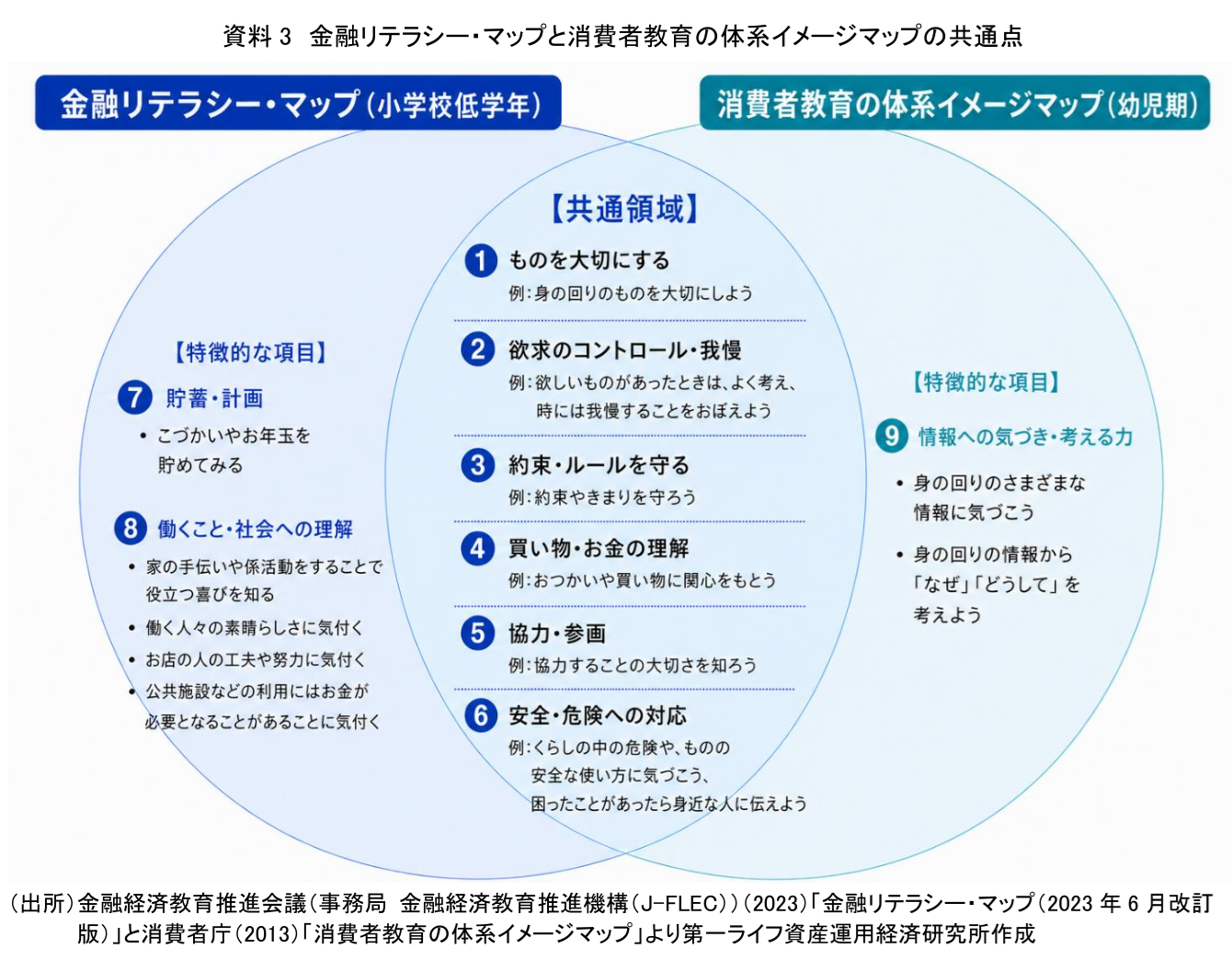

これらの内容は、先に見た金融リテラシー・マップの小学校低学年の項目とも重なっている(資料3)。すなわち、幼児期においては、お金の役割への理解やお金に直接かかわる経験だけでなく、「欲求を調整する」「約束やルールを守る」「困ったときには周囲に相談する」といった自己制御能力や社会的な能力を育むことが重視されている。したがって、幼児期における金融経済教育では、お金の役割への理解やお金に直接かかわる体験だけでなく、将来適切なお金の使い方や計画的な生活を営むための前提条件となる自己制御能力や社会的能力、習慣を育むことが期待されているといえるだろう。

4. 幼児教育現場における金融経済教育の実態

以上、幼児期の金融経済教育の日本における制度的・政策的位置づけや、幼児期の金融経済教育に期待される内容について整理してきたが、実際の幼児教育現場における金融経済教育の実態はどうなっているのだろうか。日本の幼児教育における金融経済教育の実態を調査した研究は少ないが、村上(2009)は広島県内の幼稚園143園にアンケート調査を行い、幼稚園における金銭教育(注4)の実施状況や教員の金銭教育の捉え方について調査している(注5)。

村上(2009)の調査では、金銭教育の必要性に関して、「必要である」または「ある程度必要である」と回答した園の割合は93.7%にのぼっている。このことから、幼児教育の現場においても、金銭教育の重要性は認識されていると考えられる。

また、同調査では、金銭教育の内容例として「お買い物ごっこ、生き物の飼育、空き缶や紙パック等を用いたおもちゃの工作、おこづかい帳の記入」などを挙げたうえで、金銭教育の実施の有無を幼稚園に尋ねている。その結果、87.4%が「実施している」と回答している。このことから、金銭教育の一部とみなし得るような活動については、多くの幼稚園で実施されていると考えられる。

ただし、アンケートの回答のなかには、「調査項目に挙げた活動は行っているがそれを金銭教育とはとらえていない」といった意見もみられたという。このことから、「お買い物ごっこ」など、たしかに金銭教育に該当し得る活動を実施している幼稚園は多いものの、それは「金銭教育」とは異なる文脈の中で位置づけられ計画されている活動であり、教員がそれを「金銭教育」として意図して体系的に行っているわけではない状況が示唆されている。

同調査は、調査対象園に、金銭教育を実施するうえでの問題点についても尋ねている。その結果をみると、「教員が学ぶ機会がない、または少ない」が第1位となっている。また、幼稚園で金銭教育を実施する上で必要な方策については、「利用可能で適切な教材・指導書の拡充」「教諭や保護者の金融教育に対する意識の醸成」が同率1位である。これらは、教員自身の知識やスキルの不足、そして知識やスキルを獲得するための教材、その前提となる幼児期の金融経済教育を行う意義への理解や動機のそれぞれについて、幼児教育における金融経済教育には課題があることを示唆している。

5. 幼児期金融経済教育の課題と提言

以上を踏まえ、以下では幼児期における金融経済教育について3つの課題を提示し、それぞれに対する提言を行う。

1) 制度枠組みの不十分さ

幼児期の重要性は各種文書で言及されているものの、近年金融経済教育において主要な参照点となる金融リテラシー・マップ等においては、幼児期に特化した具体的目標や内容が明確化されていない。そのため、幼児教育関係者が参照しうる標準的な枠組みが不足しているといえる。

そこで今後は、金融リテラシー・マップにおいて、幼児期に関する項目を新設する、あるいは小学校低学年の内容に「就学前段階との接続」を明示するなど、幼児期に期待される経験・態度・習慣を具体的に整理していくことが望ましいと考える。その際、幼児期においては、具体的な金融知識や金融スキルを教えることを目指すというよりも、こどもが日常生活の中で楽しみながら、「欲しいものがあったときには、よく考え、時には我慢することを覚える」「約束やきまりを守る」「困ったことがあれば相談する」といった将来の金融行動に影響を与える考え方や習慣を育む時期として位置づけることが重要だと考えられる。

さらに、幼児教育では、認知的・情緒的・社会的発達などに関する目標が「幼稚園教育要領」や「保育所保育指針」などでまとめられ、また学術的な知見や現場での様々な実践も蓄積されている。これらの既存の発達目標や実践・知見を、金融リテラシーや将来の金融行動との関連から改めて整理し直すことで、「幼児期の金融経済教育」を、幼児教育全体の中に無理なく位置づける枠組みが検討できると考えられる。

2) 現場実践と「金融経済教育」との結びつきの弱さ

幼稚園等では、金融経済教育とみなし得る活動が多数行われている一方で、それらが「金融経済教育」として明確に意識され、体系的に位置づけられ実践されているとは言いがたい状況があると考えられる。

したがって、幼児教育や保育で日常的に行われている活動が、「どのような観点から金融経済教育と結びつくのか」を位置づけ直し、現場の実践を「金融経済教育」として可視化しやすくすることが重要である。以下では、その具体的イメージとして、金融経済教育推進機構(J-FLEC)の前身である金融広報中央委員会の『金融教育ガイドブック』に記載されている実践例を取り上げる。

農作物の栽培活動は、幼稚園や保育所等でしばしば行われる活動のひとつである。徳島市立川内北幼稚園の「大根づくりと子どもバザー 栽培活動から販売活動へ」という実践報告では、こどもたちが大根を栽培・収穫した後、銀行見学や「お店ごっこ」を通じて売買やお金のやり取りに親しむ中で、「自分たちが育てた大根を家族に買ってもらいたい」という意欲が高まり、最終的に「子どもバザー」で大根を販売する活動へと展開していく。

こどもたちはバザーに向けて、近隣のスーパーに出かけて大根の価格を調べ、結果をもとに販売価格を話し合って決めたうえで、当日は実際に現金のやり取りやお釣りの受け渡しを体験する。売上金は園が用意した「銀行」に預けられ、こどもたちは自分の預金通帳を受け取る。その後、こどもたちは預金の一部から遠足のおやつ代として必要な額を引き出し、実際にスーパーのレジで会計を体験する。最後に通帳の残金については、遠足のバス代の一部にあてることがこどもたちに説明され、一連の活動が終了する。

この実践例では、大根栽培という日常的な活動を軸に、銀行見学、値段の比較、預入・引き出しの体験、生産者や販売者の役割理解といった複数の要素が、金融経済教育の観点から再構成されている。ここからは、幼児教育の現場で既に行われている日々の実践やこどもたちの遊びを、こどもたちが楽しめる形で金融経済教育の観点から整理し直し、「金融経済教育」として位置づけ直していくことが可能であることが示唆されている。

3) 教員の知識・研修機会・教材の不足

村上(2009)によれば、「教員が学ぶ機会がない、または少ない」が金銭教育の実施上の最大の問題点として挙げられ、「利用可能で適切な教材・指導書の拡充」「教諭や保護者の金融教育に対する意識の醸成」が必要な方策として指摘されている。これは、教員自身の知識・スキルの不足と、それを補う研修・教材・動機づけの仕組みが十分整っていないことを示唆する(注6)。諸外国の国家戦略や内容を比較した「海外における金融経済教育の実態調査報告書」によれば、小学校以降の金融経済教育においても、多くの国で共通の課題は「教師の金融知識不足や専門性」だという。そのような状況の中、教員研修プログラムや認証制度、民間・NPOによる教材・研修提供が重要な役割を果たしているという。

したがって幼児教育においても同様に、たとえば次のような取り組みを推進することが重要だと考えられる。

1つ目は、「研究校事業や研修機会の提供と周知」である。具体的には、前述の金融経済教育研究校などの既存の枠組みを活用しつつ、幼稚園・保育所・認定こども園を対象とした研修プログラムや支援事業を計画的に用意・周知することなどが考えられる。

2つ目は、「幼児期に焦点を当てた研修内容・教材の設計」である。具体的には、お金に直接かかわる理解や体験だけでなく、「待つ力」「計画する力」「約束を守る態度」など将来の金融行動の基盤となる力や習慣の形成についても、金融経済教育の観点から体系的に理解・実践できる研修内容や教材を設計することなどが考えられる。またそのために、実際の保育場面を題材にしたケーススタディや、園内で試せる小さな実践例を蓄積し、とりまとめていくことも重要である。

3つ目は、「教員自身の金融リテラシー向上の支援」である。具体的には、教員個人が、自身の生活に関係するテーマ(家計管理、将来設計など)を学べる機会を用意することが重要である。教員自身がまず自分の金融リテラシーを高めることで、金融経済教育を行うことへの自信や動機づけの醸成につながると考えられる。

4) 小括

以上をまとめると、幼児期における金融経済教育を今後充実・定着させていくためには、以下の3点が重要である。第1に、幼児期に特化した金融リテラシーの枠組みを明確化すること、第2に、すでに行われている幼児教育の活動を教員が金融経済教育の一環として捉え直せるようにすること、第3に、教員研修や教材を整備し、現場での実践を支えることである。これら3点について、想定される実施主体や具体策を資料4に簡潔にまとめたので参照されたい。

上記のような方向性を通じて、幼児期の金融経済教育が、小学校以降の金融リテラシーの育成と断絶するものではなく、その後の学びや将来の金融行動の土台を築く基盤として、一連の学びの中に位置づけ直されていくことが期待される。

ただし、本稿が課題抽出の過程で参照した幼児教育の現場における金融経済教育の実態調査(村上 2009)は、2007〜2008年に実施されたものであり、現在の幼児教育現場の実態を直接示すものではない。したがって今後は、全国的な実態調査を実施し、金融経済教育に関する最新の幼児教育現場の意識、実践状況、研修ニーズを把握することも求められよう。

6. こどもたちの将来的なファイナンシャル・ウェルビーイングのために

以上、日本の幼児教育における金融経済教育の現状と課題の整理を行ってきた。最後に、幼児期の金融経済教育の意義を、こどもたちの将来的なファイナンシャル・ウェルビーイングという観点から位置づけておきたい。

「幼児期からの金融経済教育」と聞くと、一部の人にとっては、そのような幼い時期から「お金」の議論を持ち込むことに不安や抵抗を感じる側面があるかもしれない。しかしながら、こどもたちが将来にわたって幸せに生きていくために、お金と適切に関わる能力や方法を身に付ける機会を早期から継続して提供することは重要な取り組みだと考えられる。

Gallup(ギャラップ)社が行ったグローバル調査の結果からは、充実した人生と苦悩に満ちた人生とを区別する、幸福―ウェルビーイング―の基盤となる普遍的な要素が5つあることがわかっている(Rath and Harter 2010; 村上・髙宮 2025)。その5つとは、「キャリア・ウェルビーイング」「ソーシャル・ウェルビーイング」「ファイナンシャル・ウェルビーイング」「フィジカル・ウェルビーイング」「コミュニティ・ウェルビーイング」である。

「キャリア・ウェルビーイング」とは仕事や学業なども含め私たちが日々時間を費やしていること(キャリア)に関する充実感などを指し、「ソーシャル・ウェルビーイング」とは信頼や愛情を感じられるつながりがあるかどうか、「ファイナンシャル・ウェルビーイング」とは、経済的生活を効果的に管理し家計に対して経済的な安心感を持てているかどうか、「フィジカル・ウェルビーイング」とは日々物事を成し遂げるだけの十分なエネルギーが心身にあり健康であるかどうか、「コミュニティ・ウェルビーイング」とは家庭や職場、地域などに自分の居場所があるという安心感があるかどうかを意味する(Rath and Harter 2010; 村上・髙宮 2025)。村上・髙宮(2025)によれば、大切なのは、この5つの要素をバランスよく高めていくことだという。

このうち金融経済教育は、こどもの将来的な「ファイナンシャル・ウェルビーイング」を支えるための支援として位置づけられる。こどもたちが金融経済教育を通して金融リテラシーを身に付けることは、将来的にこどもたちのお金の面での安心を支え、彼らが自分らしい人生を選択する機会を保障し、そして人生全般のウェルビーイングを向上させるための一助になる。

特に、日本では明示的にお金の話をすることに対して「はしたない」という風潮もあり、家庭によってお金に関する会話や体験の機会には差がある。幼児教育の場で基礎的な金融経済教育を行うことは、家庭環境による金融リテラシー格差を緩和し、すべてのこどもたちに将来のファイナンシャル・ウェルビーイングを実現するための機会を平等に提供することにつながる。

政府全体のこども施策の基本的な方針等を定める「こども大綱」にも、こども大綱が目指す「こどもまんなか社会」の具体例として、「全てのこどもや若者が、保護者や社会に支えられ、生活に必要な知恵を身に付けながら」、「夢や希望を叶えるために、希望と意欲に応じて、のびのびとチャレンジでき、将来を切り開くことができる」社会が掲げられている。こども政策の観点からも、すべてのこどもたちが、経済的な不安や困難のなかで自分らしい人生を選択する機会を失ってしまうことのないよう、金融リテラシーの形成を幼少期から社会全体で支える仕組みを構築していくことが、重要である。

【注釈】

-

本稿において「幼児教育」という用語は、幼稚園だけでなく、保育所、認定こども園などで行われる教育的内容も対象としている。最新の「保育所保育指針解説」(2018年)に、「幼保連携型認定こども園や幼稚園とともに、幼児教育の一翼を担う施設として、教育に関わる側面のねらい及び内容に関して、幼保連携型認定こども園教育・保育要領及び幼稚園教育要領との更なる整合性を図った」と記述がある通り、保育所は「養護及び教育を一体的に提供する施設」であり、就学前のこどもに対して教育的機能も持つ。そのため幼児教育が行われる場には、幼稚園だけでなく、保育所、認定こども園なども含まれている。したがって本稿における議論や提案の射程も、幼稚園だけでなく保育所等も含むものである。

-

金融広報中央委員会は、政府や日本銀行等と協力しつつ、中立・公正な立場から金融に関する情報提供や学習支援など行うことを目的とする機関である(金融広報中央委員会 2026)。2024年設立の金融経済教育推進機構(J-FLEC)に事業が移管され、解散した(金融広報中央委員会 2024)。

-

金融経済教育推進機構(J-FLEC)は、中立・公正な立場からの金融経済教育を推進することを目的として2024年に設立された、金融庁所管の認可法人である(金融経済教育推進機構 2026)。

-

村上(2009)は当該論文のなかで、「金融経済教育」ではなく「金銭教育」という用語を用いているため、当該論文に関する記述では、原文に沿って「金銭教育」という用語を用いる。村上(2009)は金銭教育について、金融広報中央委員会の定義に沿って「幼児・児童・生徒を対象に、ものやお金を大切にし、資源の無駄遣いを避ける心配りを身につけさせ、それを通じて望ましい人格の形成を目指す」教育と定義している。なお、「金融教育プログラム」(2023年10月改訂版)によれば、金銭教育は金融教育の一部として位置づけられる。

-

当該調査が行われたのは2007年から2008年にかけてであり、幼児教育現場における最新の実態として扱うのは慎重になる必要がある。他方でその後、同様の実態調査がないことから、本稿においては貴重な参照資料となる。また、現在も幼稚園教育要領や保育所保育指針に金融経済教育の記載がないことなどから、状況は当時とそれほど変わっていないことが推察される。

-

本稿において幼児教育の担い手を「教員」という用語で統一しているが、前述のとおり、幼児教育の行われる場は幼稚園だけでなく、保育所や認定こども園も含まれる。したがって、幼児教育の担い手には、幼稚園教諭だけでなく保育士なども想定している。そのような場合、どちらも含まれるものとして、「保育者」と記述するのが適切だが、先行研究の記述との整合性などから本稿においては「教員」という言葉を便宜的に用いる。

【参考文献】

-

秋田芳子(2014)「大根づくりと子どもバザー 栽培活動から販売活動へ」金融広報中央委員会編『金融教育ガイドブック(2005年3月初版、2014年6月改訂)』金融経済教育推進機構(J-FLEC)ホームページ(最終閲覧日2026年5月1日)

-

蟹江教子(2025)「幼児期における金銭教育 子どもの経済的社会化に向けて」『日本家政学会誌』76(5):218‐226.

-

金融経済教育推進会議(事務局 金融経済教育推進機構(J-FLEC))(2023)「金融リテラシー・マップ(2023年6月改訂版)」

-

金融経済教育推進機構(J-FLEC)(2026)「組織・事業の概要」(最終閲覧日2026年5月14日)

-

金融経済教育推進機構・都道府県金融広報委員会(2026)「金融経済教育研究校のしおり」

-

金融経済教育研究会(2013)「金融経済教育研究会報告書」

-

金融経済教育を推進する研究会海外調査部会(2023)「海外における金融経済教育の実態調査報告書」

-

金融広報中央委員会(2024)「金融広報中央委員会による金融経済教育推進機構に対する事業の移管等について」

-

金融広報中央委員会(2026)「金融広報中央委員会とは・・・」(最終閲覧日2026年5月11日)

-

こども家庭庁(2023)「こども大綱」

-

厚生労働省(2017)「保育所保育指針」

-

文部科学省(2017)「幼稚園教育要領」

-

村上恵子(2009)「幼児に対する金銭教育の現状と課題」『県立広島大学経営情報学部論集』1:21‐39.

-

村上隆晃・髙宮咲妃(2025)「第1章 ウェルビーイング(WB)とは」ウェルビーイング学会ファイナンシャル・ウェルビーイング分科会編『よくわかるウェルビーイング&ファイナンシャル・ウェルビーイングQ&A』

-

内藤道子(2009)「子どもの金銭教育」『生活協同組合研究』400(0):12‐16.

-

Rath, Tom, and Jim Harter(2010)“The five essential elements of well-being,” Gallup, (Retrieved April 23, 2026).

-

消費者庁(2013)「消費者教育の体系イメージマップ」

-

Whitebread, David, and Sue Bingham(2013)“Habit Formation and Learning in Young Children,”The Money Advice Service.

小林 菜

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 小林 菜

こばやし なの

-

政策調査部 研究員

専⾨分野: 金融経済教育・金融リテラシー