- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 米国:コアインフレも想定外のマイナス(26年6月CPI)

- US Indicators

-

2026.07.16

米国経済

金融市場

株価

為替

金利

消費指標(米国)

物価指標(米国)

その他指標(米国)

米国:コアインフレも想定外のマイナス(26年6月CPI)

~エネルギー価格の下落が総合指数を押し下げ、実質賃金がプラス転換~

桂畑 誠治

- 目次

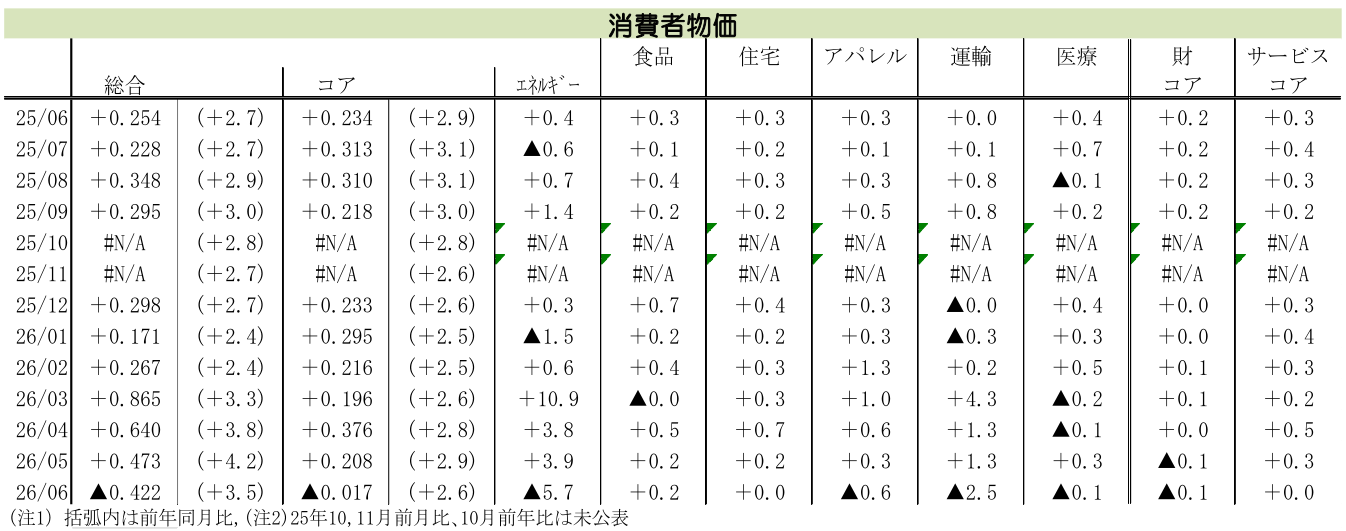

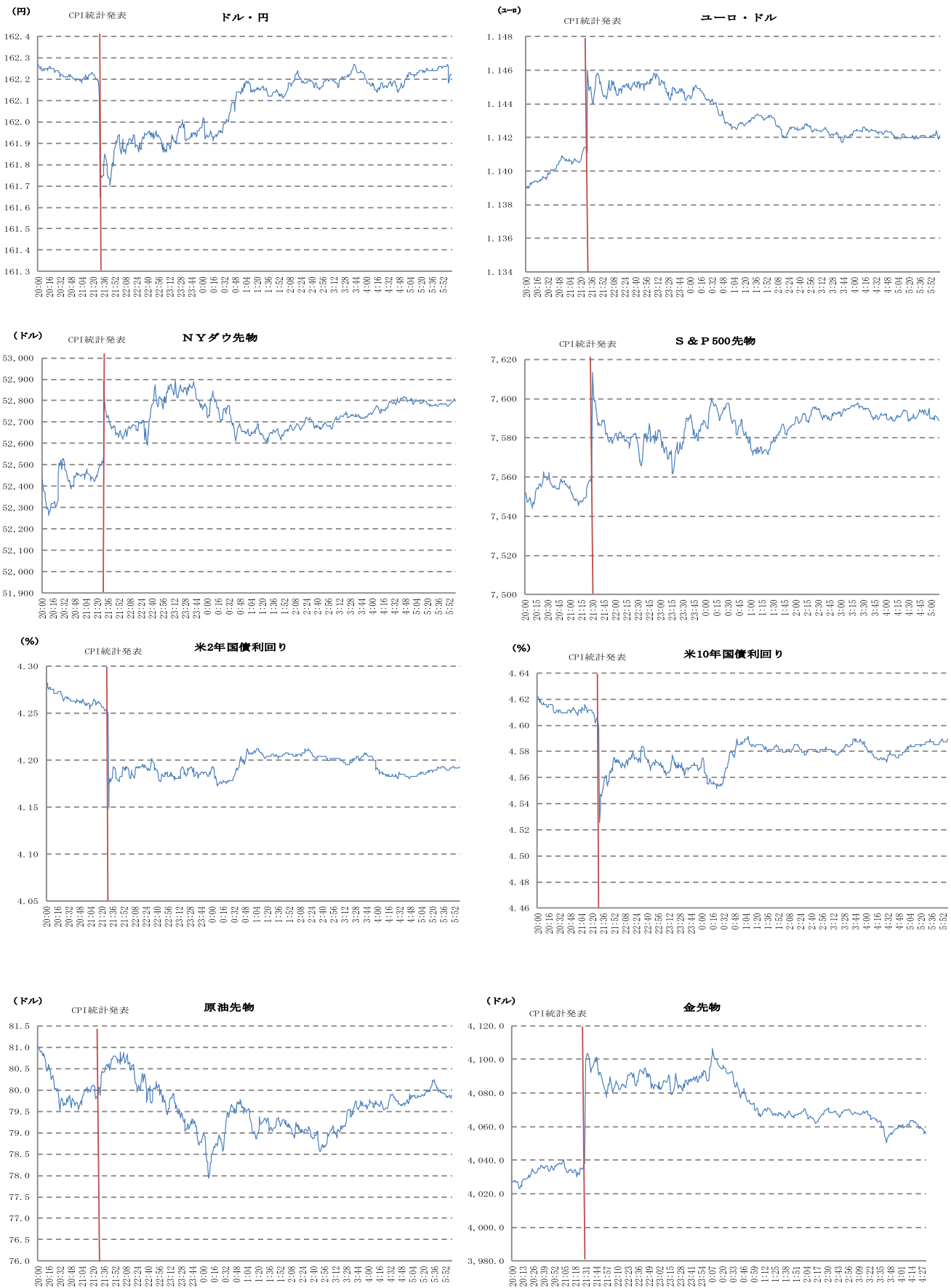

1.総合指数は大幅下落、コアも市場予想を下回り横ばい

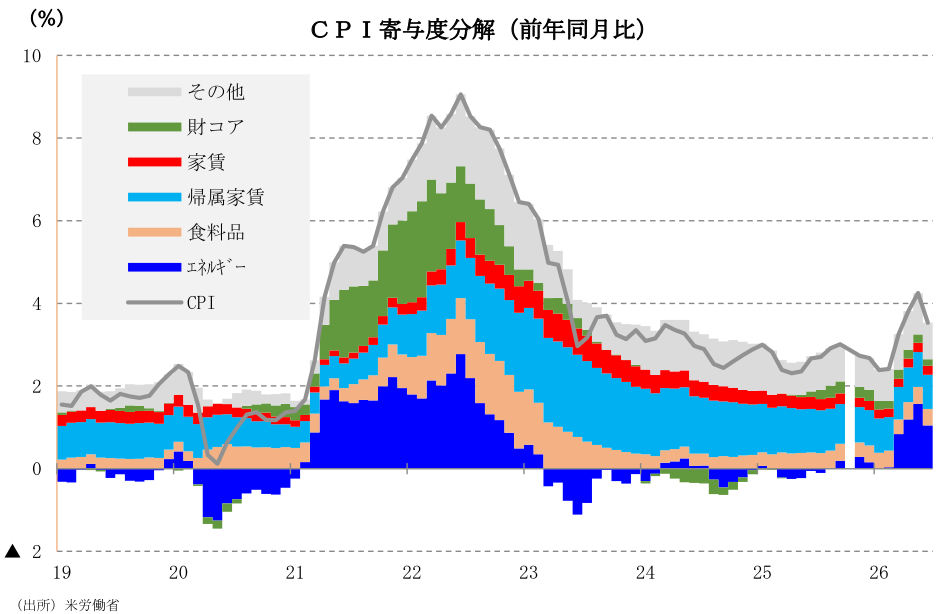

26年6月の消費者物価(総合CPI)は、前月比▲0.4%(前月:同+0.5%)となり、市場予想中央値(▲0.1%)および筆者予想(▲0.1%)を下回った。これは、新型コロナウイルスの感染拡大に伴い経済活動が停滞した2020年4月の▲0.8%以来となる大幅な下落だった。エネルギー価格の急落が全体を押し下げた。

また、エネルギー・食品を除く消費者物価(コアCPI)は、前月比0.0%【▲0.017%(小数第3位)】(前月:同+0.2%)と横ばいに鈍化し、市場予想(+0.2%)および筆者予想(+0.2%)を下回った。四捨五入ベースでは「0.0%の横ばい」だが、詳細な数値(小数第3位)では前月比▲0.017%を記録した。これは2020年5月の▲0.126%以来、約6年ぶりの下落となった。

食品価格については、野菜・果物、ノンアルコール飲料が下落に転じたほか、穀物・ベーカリー製品の伸び率が前月から鈍化した。一方で、牛肉、乳製品が上昇に転じたうえ、外食も上昇率を上げたことから、全体で同+0.2%(前月:同+0.2%)と同率の伸びにとどまった。

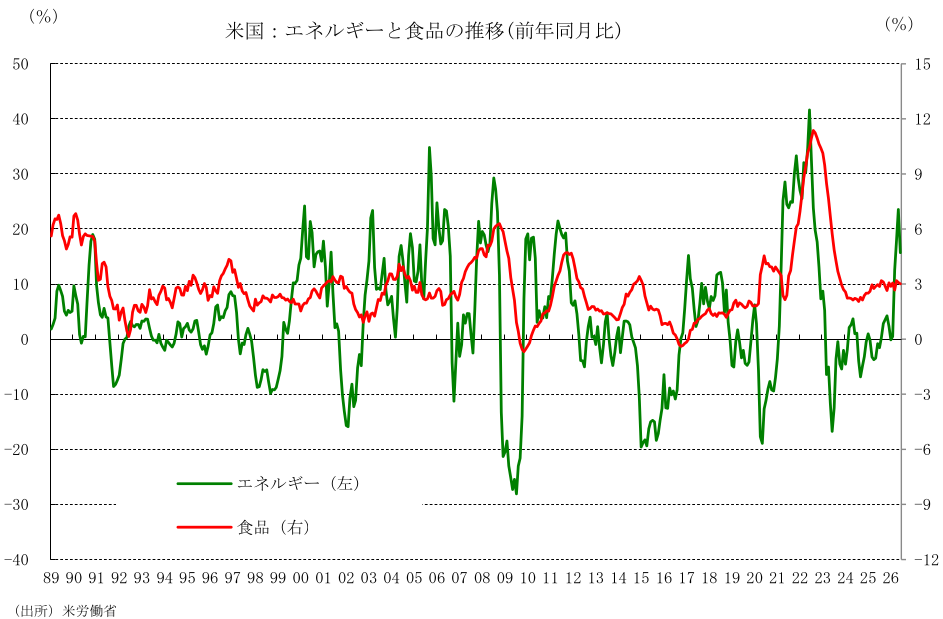

エネルギー価格は電気料金、ガソリン、燃料油がそろって下落に転じたことで、同▲5.7%(前月:同+3.9%)と急激なマイナスとなった。

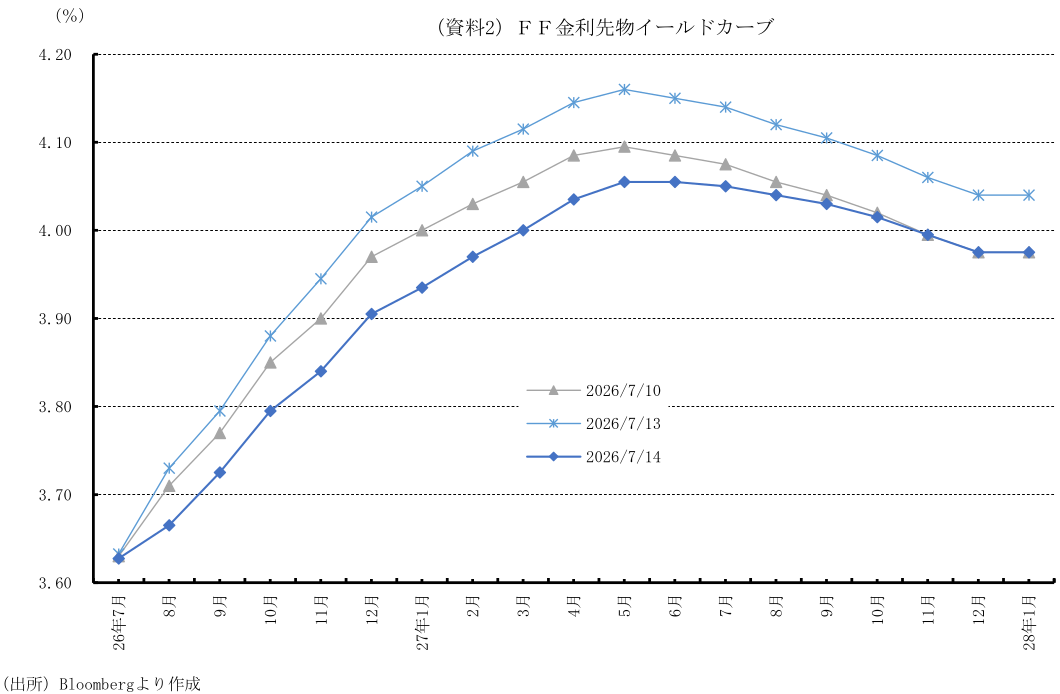

2.7月FOMCでの据え置きの可能性が約84%と大幅上昇

金融市場では、6月コアCPIが市場予想を下回り横ばいに鈍化したことを受け、FF金利先物市場が示す7月FOMCでの25bpの利上げの可能性は16%と前日の42%から低下した。一方で政策金利据え置きの確率は約84%(前日:58%)へと上昇し、7月会合での追加利上げ回避の観測が強まった。

債券市場では、米2年国債利回り、10年国債利回りがともに大幅に低下した。為替市場ではドルが主要通貨に対して一旦急落した。一方、株式市場は、利上げ懸念の後退を好感し、主要3指数ともに上昇した。

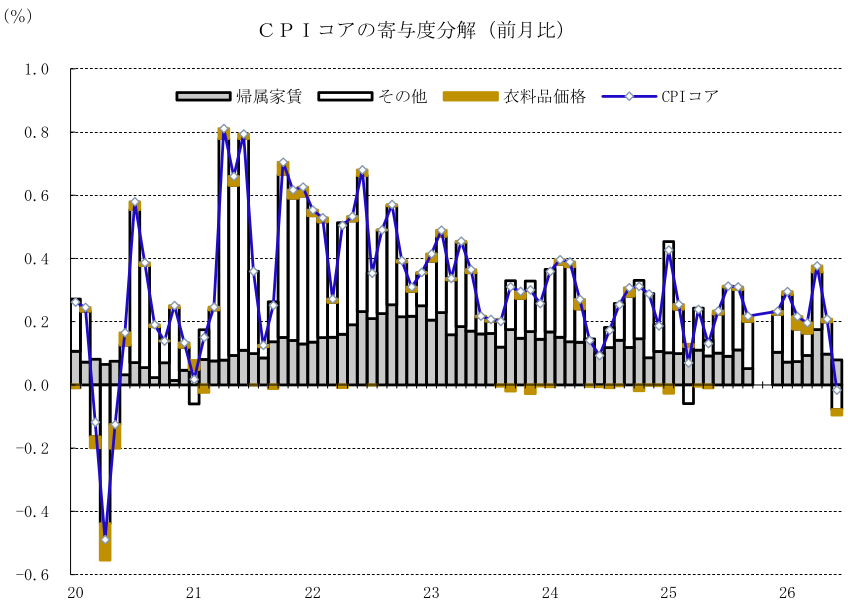

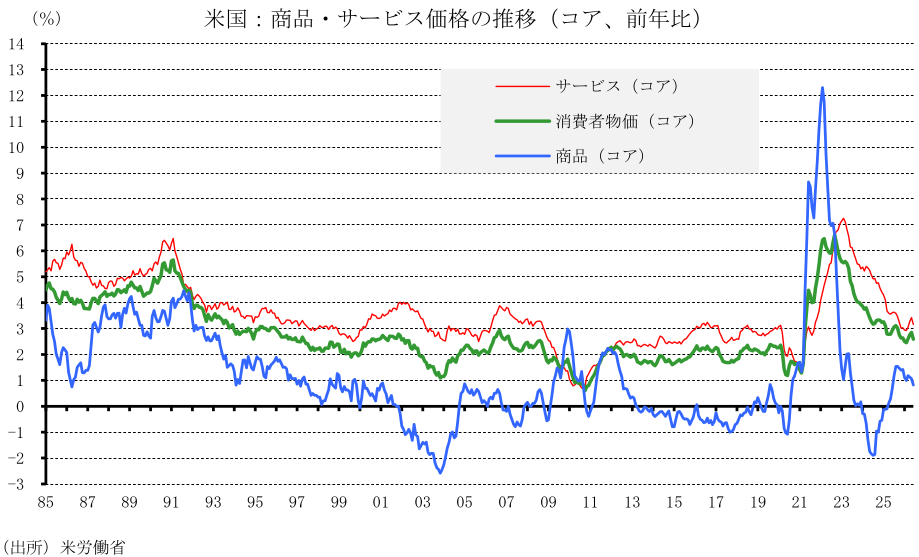

3.コアCPIの内訳:財の続落に加え、サービスが低下し横ばい

コアCPIの内訳では、財コアが前月比▲0.1%(前月:同▲0.1%)と続落したほか、サービスコアは同0.0%(前月:同+0.3%)へと低下し、全体を押し下げた。

財コアでは、自動車部品、余暇商品が上昇に転じたほか、新車は下落に歯止めがかかり横ばいとなった。一方、衣料品、中古車、その他財が下落に転じたほか、情報機器が下落幅を拡大した。家庭用耐久品・消耗品、医療用品も下落幅を縮小したものの、依然としてマイナス圏で推移した。また、大学の教材、アルコール飲料は伸び率が低下した。

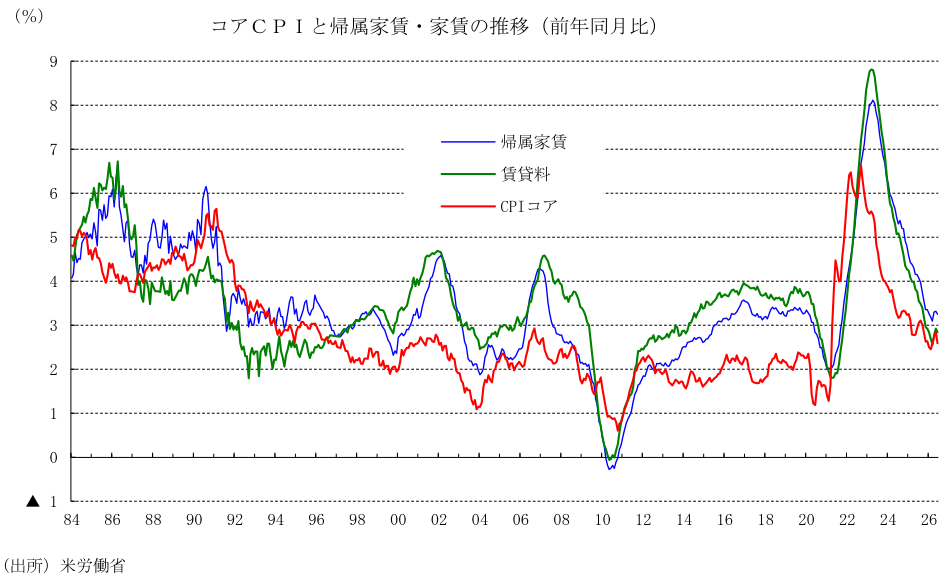

サービスコアでは、レンタカーが上昇に転じたほか、自動車メンテナンス・修理、上下水道・ゴミ収集サービスが上昇した。一方、専門医療、ホテル、カーリース、電話サービスが下落に転じ、医療保険、自動車保険は下落幅を拡大した。粘着性の高い帰属家賃や賃貸料、さらに航空運賃、病院・関連サービス、余暇サービス、インターネットサービス、その他個人向けサービスは伸び率が低下した。

4.インフレの上昇モメンタム鈍化

コアCPIの上昇モメンタムをみると、3カ月前対比年率で+2.3%(5月:+3.2%)、6カ月前対比年率で+2.6%(5月:+3.1%)とともに低下しており、インフレ圧力が弱まっていることが示されている。FRBの2%目標に向けて、基調的なインフレ率の低下が示唆されている形だ。

5.前年同月比ではエネルギーのプラス幅が大幅縮小

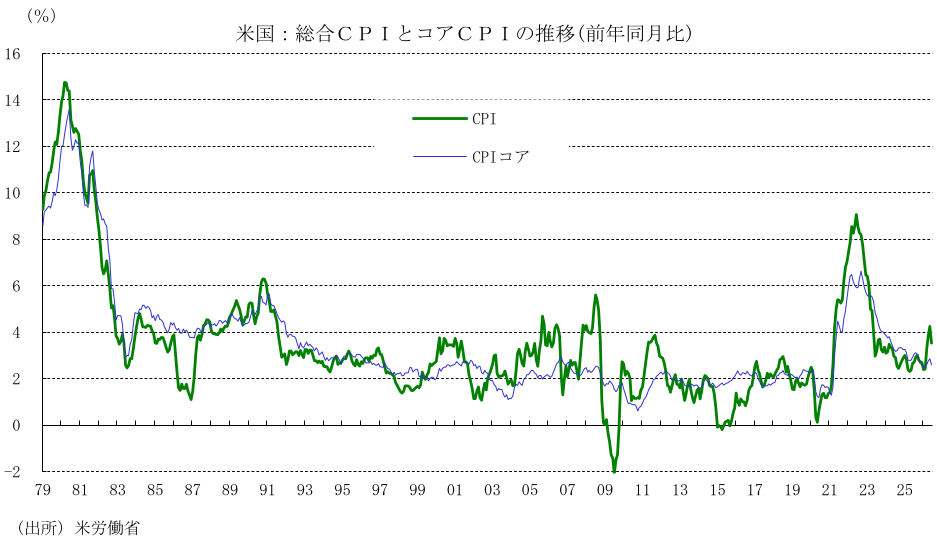

前年同月比では、総合CPIが+3.5%と市場予想の同+3.8%を下回り、前月の+4.2%から大幅に低下した。食品は+3.0%(前月:+3.1%)へと小幅低下し、エネルギー全体ではガソリンが+26.7%(前月:+40.9%)、燃料油が+42.9%(前月:+58.9%)と伸び率が低下したことで、全体として+15.7%(前月:+23.5%)と大幅にプラス幅を縮小した。コアCPIも+2.6%(前月:+2.9%)と市場予想中央値+2.8%を大幅に下回り、伸び率が低下した。

コアCPIの内訳をみると、財コアは+0.8%(前月:+1.1%)と伸び率が低下した。新車や余暇商品は上昇した一方、医薬品など医療用品、情報機器が下落幅を拡大。家庭用耐久品・消耗品、衣料品、自動車部品、アルコール飲料、その他財も伸び率が低下した。中古車は下落幅を縮小しつつもマイナスを維持した。

サービスコアは+3.2%(前月:+3.4%)と伸び率が低下した。余暇サービスが上昇した一方、医療保険、自動車保険、電話サービスが下落幅を拡大。賃貸料(+2.8%、前月:+2.9%)、ホテル、帰属家賃(+3.2%、前月:+3.3%)、上下水道・ゴミ収集サービス、専門医療サービス、病院・関連サービス、航空運賃、インターネットサービス、教育関連サービス、その他個人向けサービスなどの伸び率が低下した。レンタカー、リースが下落幅を縮小しつつもマイナスを維持した

6.実質賃金が上昇に転じ個人消費を下支え

物価高騰が大幅に和らいだことで、6月の実質平均時給は前年比+0.1%(前月:▲0.8%)とプラスに転じた。実質平均週給も前年比+0.3%(前月:▲0.5%)とプラスとなっており、消費者の購買力が回復に転じたことが示された。これにより、物価高がもたらした生活水準の圧迫が緩和に向かい、個人消費を底堅く維持する要因となろう。

7. 今後の展望とリスク要因

コアインフレは2%台前半での推移が見込まれる。関税の影響が徐々に弱まることで財価格が抑制されるほか、住宅需要低迷の影響により、先行指標である実際の募集家賃の鈍化が、帰属家賃や賃貸料へ継続して波及し、緩やかな低下傾向が継続するとみられる。一方で、米国経済が堅調さを維持するなか、労働市場の急激な悪化は回避されており、賃金上昇も一定のペースを維持している。このため、一部の対面サービス価格において、粘着性が残り、インフレ率がFRBの目標である2%に向けて収束していく動きを鈍らせる要因になると予想される。

一方で、地政学リスクに伴うエネルギーの再高騰には警戒を要する。イランによる民間船舶への攻撃を契機に米国とイランの直接戦闘が再開されており、ホルムズ海峡の事実上の封鎖が行われている。この中東情勢の緊迫化が長期化した場合、原油やガソリンなどのエネルギー価格が急上昇し、今回のCPIで大幅下落に寄与したエネルギー項目が一転して、総合インフレを再び急伸させる大きなリスクを孕んでいるといえる。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

ウォーシュFRB議長、初の議会証言で物価抑制へ不退転の決意 ~フォワードガイダンスを拒絶、データ依存と物価安定へのレジーム・チェンジ~

金融市場

桂畑 誠治

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

関連テーマのレポート

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

米国:6月CB消費者信頼感は先行き期待で微増も低い水準 ~和平合意への期待が支えるも、足元のインフレ警戒が重石に~

米国経済

桂畑 誠治

-

米国: 1-3月期GDP確報後の2026年の景気・金利展望 ~「底堅い成長」と「根強いインフレ」のもとFRBはタカ派寄りのスタンス維持へ~

米国経済

桂畑 誠治