- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 米国:製造・サービスの改善で拡大ペース加速(26年6月PMI)

- US Indicators

-

2026.06.24

米国経済

金融市場

米国金融政策

株価

為替

金利

景気指標(米国)

投資指標(米国)

生産指標(米国)

雇用指標(米国)

物価指標(米国)

貿易指標(米国)

その他指標(米国)

米国:製造・サービスの改善で拡大ペース加速(26年6月PMI)

~高いインフレ圧力が残存~

桂畑 誠治

- 目次

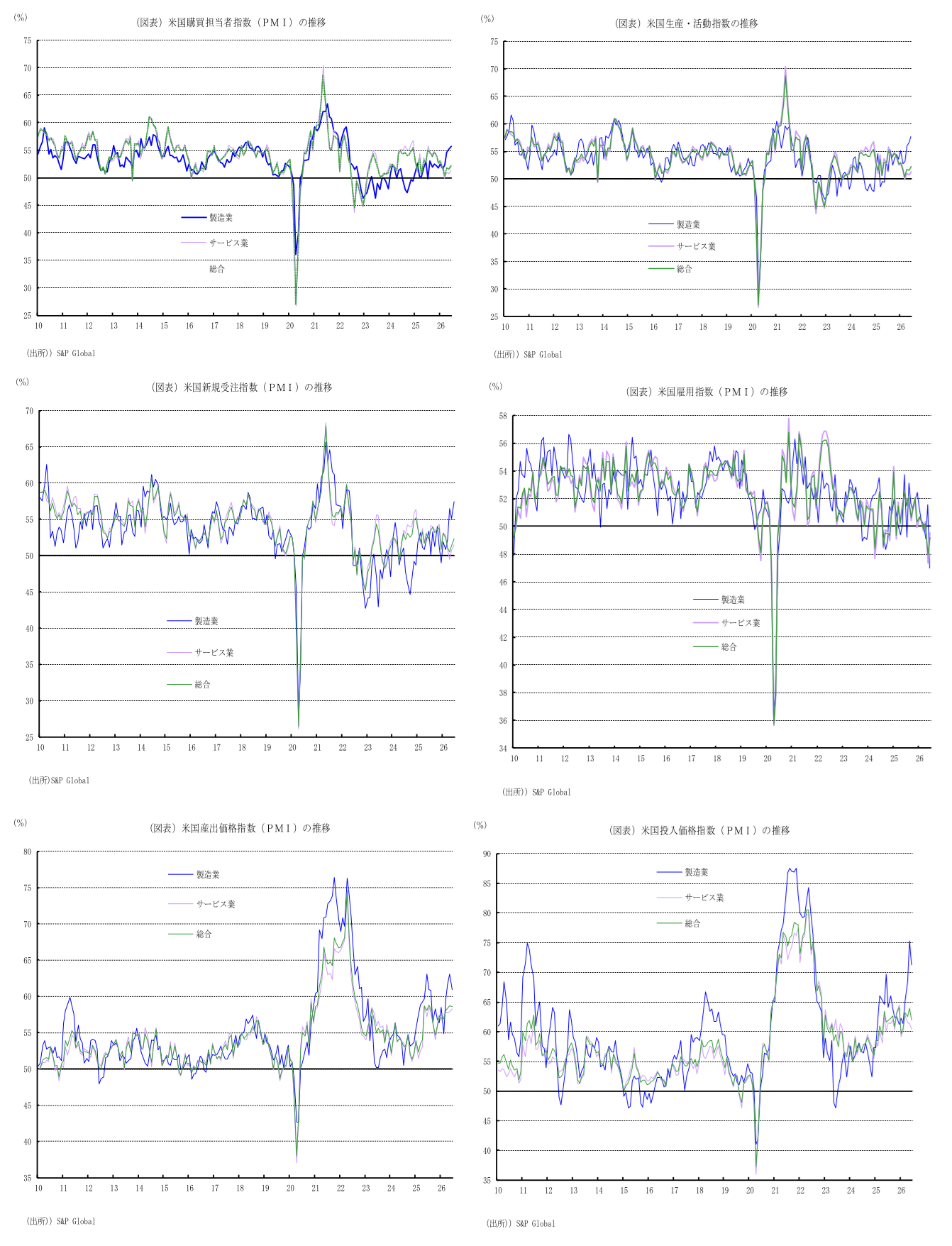

1. 景況感は予想を若干上回り、拡大ペースが加速

26年6月のS&Pグローバル米国総合購買担当者指数(PMI)速報値は52.2となり、前月の51.5(改定値)から0.7ポイント上昇した。市場予想中央値(ブルームバーグ集計)の52.1を小幅に上回り、景況判断の分岐点である50を維持している。

部門別では、製造業PMIが55.7(前月55.1)と0.6ポイント上昇し、11カ月連続で50を上回った。サービス業PMIも51.3(前月50.7)へと0.6ポイント改善し、拡大圏を維持している。製造業の勢いが一段と増すなか、サービス業の活動も活発化したことで、経済全体の拡大ペースが加速した形だ。

トランプ政権による関税政策やイランを巡る地政学リスクなど、政策不確実性が高まる局面においても総合PMIが拡大を維持しており、民間需要の底堅さを改めて裏付けている。ただし、発表元は「製造業からは好材料が聞かれるものの、供給不安を背景とした在庫積み増しが活動を一時的に押し上げられている状況に変わりはなく、引き続き懸念している」と警戒を示した。確かに、さらなる物価上昇や供給遅延を警戒した「予防的な在庫積み増し」による押し上げ効果は一時的であり、今後はその反動減が予想される。もっとも、そうした警戒が必要なくなる事態(供給網の安定)となれば、世界的な需要の本格回復が期待できるため、反動も一時的なものにとどまり、中長期的には拡大基調を維持する公算が大きい。

2. 需要拡大の裏で、低迷する雇用

主要項目の動きをみると、総合新規受注は52.4(前月51.4)へと1.0ポイント上昇し、需要の加速を示唆した。もっとも、これには価格上昇や供給不足を見越した駆け込み需要も影響している。特に製造業の新規受注は57.5(同55.1)と高い水準へ上昇。サービス業も51.5(同50.8)へと上昇し、拡大圏を維持した。

一方、総合雇用は49.2(同47.9)へと上昇したものの縮小圏にとどまり、全体としての雇用抑制傾向が示された。ホルムズ海峡の事実上の封鎖が長期化するなか、企業がコスト増と先行き不透明感から人件費の抑制に動いた結果と言える。製造業の雇用は47.0(同51.6)と縮小圏に落ち込み、サービス業は49.5(同47.3)へと上昇したものの縮小圏を脱出できていない。

3. コスト増と価格転嫁の動きが一段と鮮明化

インフレ指標面では、総合投入価格が62.1(前月62.5)と低下した一方、総合産出価格が58.6(同58.6)と横ばいになった。企業がコスト増を川下に転嫁する動きが継続している。

米国とイランの戦闘終結合意などを受けたエネルギー・資源価格の下落により、製造業では投入価格が71.2(同75.3)、産出価格が61.0(同63.1)へと、双方ともに前月から低下した。もっとも、依然として高い水準にとどまっており、財のインフレ圧力は根強い。他方、サービス業でもサッカーW杯などの需要拡大が影響し、投入価格指数が60.5(同60.4)、産出価格指数が58.2(同57.9)とそろって前月から上昇。依然として強いインフレ圧力が継続している。

4. 製造業では新規受注が主たる押し上げ役、サービス業の楽観姿勢は高い水準

製造業PMIの構成要素を詳細にみると、雇用が47.0(前月51.6)へ低下したものの、新規受注が57.5(同55.1)、生産が57.7(同56.6)、在庫が56.7(同53.7)と軒並み上昇した。各要素の寄与度(四捨五入前の総合指数ベースでは前月比+0.51ポイントの改善)では、雇用が▲0.91ポイントの押し下げ要因となった一方、新規受注が+0.72ポイント、在庫が+0.30ポイント、生産が+0.29ポイント、入荷遅延が+0.11ポイントとなった。これにより、在庫積み増しのための受注増加が指数の主たる押し上げ役であったことが浮き彫りとなっている。

サービス業の活動指数は51.3(前月50.7)へと上昇し、事業活動の拡大持続を示した。新規受注が51.5(同50.8)へ改善したほか、先行きを示す「将来の活動指数」は63.2(同58.9)と高水準を維持しており、サービス関連企業の楽観姿勢は総じて崩れていない。

5. 四半期ベースの基調も製造業の力強い上昇により全体の拡大ペースを維持

四半期ベースの基調に目を向けると、4-6月期の総合PMIは51.8となり、1-3月期の平均51.7から小幅に上昇した。これは米国の民間需要の拡大ペースが維持されている証左である。その内訳は、サービス業が51.0(1-3月期51.4)へと減速した分を、製造業が55.1(同52.1)へと力強く上昇して相殺した形だ。製造業の牽引によって全体の拡大ペースが維持された四半期という構造になっている。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

米国:非製造業は好調を維持(2026年7月ISM) ~地政学リスクの緩和傾向も根強いインフレ圧力が持続~

米国経済

桂畑 誠治

-

米国:AI、防衛関連主導で生産活動が活発化(7月ISM製造業) ~7カ月連続の拡大圏維持もコスト増圧力は根強い~

米国経済

桂畑 誠治

-

米国:ヘッドライン下振れも国内需要は力強い(26年4-6月期GDP) ~個人消費が加速し、住宅投資が持ち直し、設備投資は好調を維持~

米国経済

桂畑 誠治

-

ウォーシュFRBは金利据え置きも、異例の3人が即時利上げ支持 (26年7月28、29日開催FOMC) ~5会合連続で政策金利を据え置きも、委員会内のタカ派的意見対立が鮮明に~

米国経済

桂畑 誠治

-

米国:7月CB消費者信頼感は現況悪化で低下 ~景気・雇用への見方が慎重化し、消費の重石に~

米国経済

桂畑 誠治

関連テーマのレポート

-

米国:非製造業は好調を維持(2026年7月ISM) ~地政学リスクの緩和傾向も根強いインフレ圧力が持続~

米国経済

桂畑 誠治

-

米国:AI、防衛関連主導で生産活動が活発化(7月ISM製造業) ~7カ月連続の拡大圏維持もコスト増圧力は根強い~

米国経済

桂畑 誠治

-

ウォーシュ議長がFOMC開催回数の削減を検討 ~年8回から6回への削減が有力か~

米国経済

前田 和馬

-

米国:ヘッドライン下振れも国内需要は力強い(26年4-6月期GDP) ~個人消費が加速し、住宅投資が持ち直し、設備投資は好調を維持~

米国経済

桂畑 誠治

-

ウォーシュFRBは金利据え置きも、異例の3人が即時利上げ支持 (26年7月28、29日開催FOMC) ~5会合連続で政策金利を据え置きも、委員会内のタカ派的意見対立が鮮明に~

米国経済

桂畑 誠治