- 要旨

-

-

日経平均株価は先行き12ヶ月72,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は政策金利を26年12月に1.25%とした後、28年央までに2.0%とするだろう。

-

FEDはFF金利を、年内は3.75%で据え置くだろう。

-

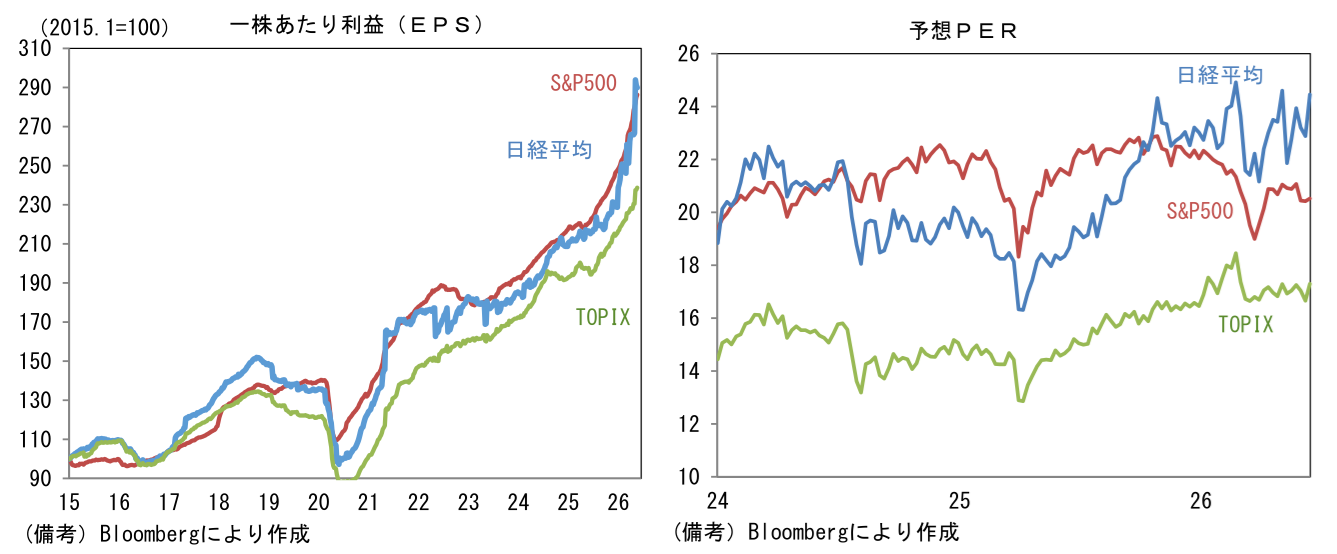

- 日経平均株価の先行き見通しを72,000円へと6,000円上方修正する。主たる要因はAI・半導体を中心に業績見通しの上方修正が続いていることであり、予想EPSは垂直的な増加基調にある。年初時点で市場参加者がみていた予想EPSは2190であった。それが直近では2925まで水準を切り上げており、僅か半年程度で34%も増加した。日経平均株価が大まかに5万円から7万円へと4割上昇したことは、こうした業績見通しの変化で多くが説明できる。日経平均株価の指数ベースPERは年初来のレンジ内に収まっており、この尺度でみる限りにおいて明らかな割高感は認められない。

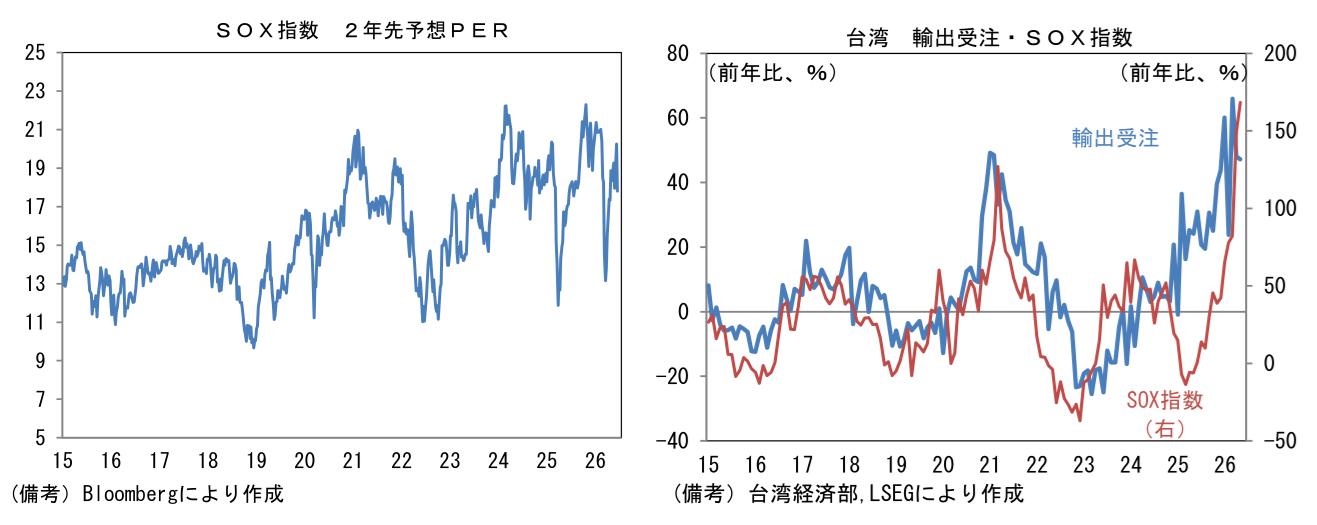

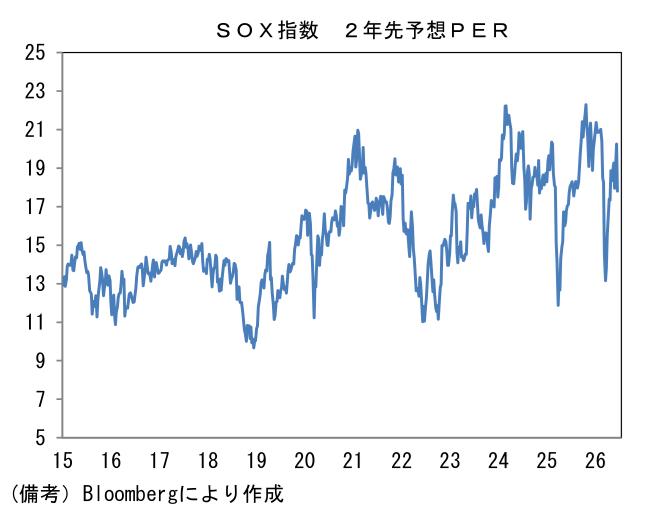

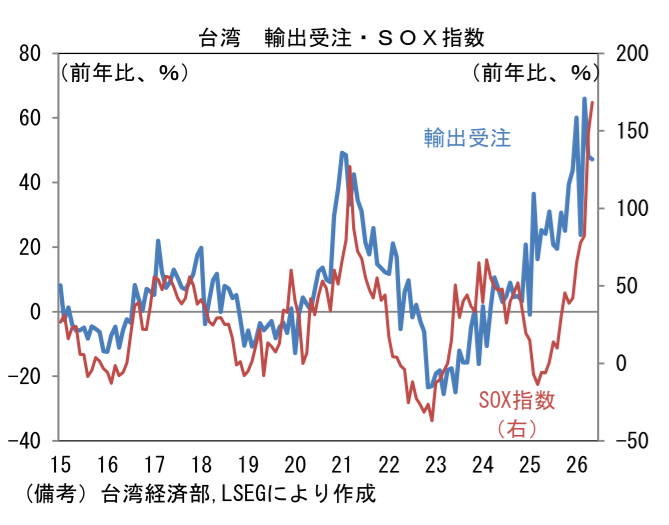

- こうした構図は世界の主要半導体企業で構成されるSOX指数にも当てはまる。先行き12ヶ月の予想PERが27倍とやや高めである一方、力強い業績見通しを背景に2年先予想PERでみると18倍程度に過ぎない。この尺度でみれば割高感はなく、急落の危険性はさほど感じられない。半導体株を巡っては、年初来の急激な上昇に不気味さを覚える市場関係者は多いが、ここまでの株高はマクロ指標で説明することもできる。SOX指数の上昇は台湾の輸出受注と概ね整合的であり、この点において違和感はない。なお、台湾経済部によれば、輸出受注は6月も前年比+49.8~53.1%が見込まれており、当面はAI関連需要を背景に高水準の伸びが続く見通しであるという。

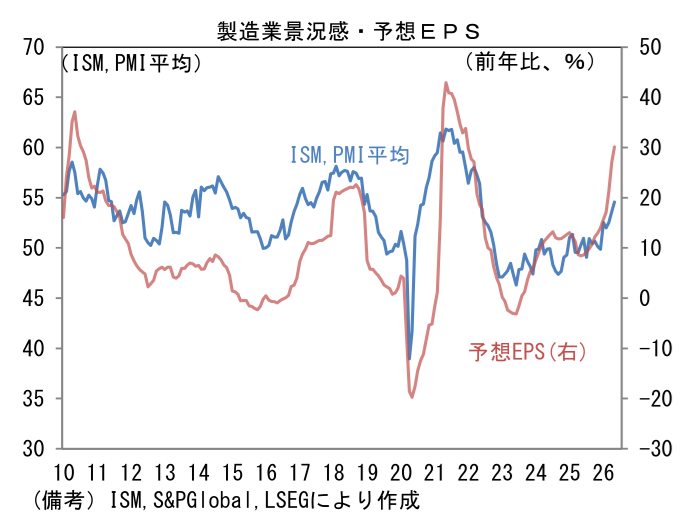

- ここへ来て米国経済が底堅さを増していることも大きい。5月のISM製造業景況指数、6月の製造業PMI速報値はそれぞれ生産活動の復調を印象付けた。自動車生産にさほど変化がないなか、データセンター関連投資が製造業の需要を誘発したとみられる。6月の製造業PMIは55.7と2022年5月以来の水準に回帰。新規受注が57.5と高水準に到達した一方、在庫が減少するなど需給の引き締まりを印象付ける仕上がりとなっており、ヘッドラインの数値以上に好印象であった。米国株は、少数のメガテック企業が相場全体の方向感を決める構図が出来上がって久しいが、製造業の景況感とS&P500の予想EPSの波形は現在も連動性が保たれており、このことはメガテック企業が誘発する需要が製造業に浸透していることを窺わせる。この点において現在の米国株高は実体を伴っていると言える。

- 雇用統計は労働市場の底堅さを示した。風前の灯であった雇用の量的拡大は、このところ復調気配が強まっており、直近3ヶ月平均の雇用者数増加幅は+18.9万人と、かつて堅調さの目安とされてきた毎月20万人を視界にとらえている。雇用増が景気動向に敏感でない教育・ヘルスケアに集中していることから、雇用の強さを額面通り受け止めるのはやや危険であるが、それでも個人消費の源泉となる賃金がマクロ的に増加していることに変わりはない。この間の雇用増を巡っては、原油高由来のインフレが警戒される局面で観察されたことから、利上げ観測を高めることを通じて株価下落要因となった側面がある。とはいえ、インフレ下で失業率が上昇する悲惨な状況は回避されており、この点は素直に朗報であろう。6月中旬以降、原油価格が安定していることを踏まえると、スタグフレーション懸念は生じにくく、持続的な米国株高が期待できる。韓国株のクラッシュがやや心配ではあるものの、世界的な株高のなかで日経平均株価は7万円台前半で足場固めの時間となるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般