- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 食料品消費税の時限的減税がもたらす経済的効果と構造的課題

- 要旨

-

- 長引くコストプッシュ型インフレにより実質賃金が伸び悩み、特に食料品などの必需品支出の割合が高い低所得者層の購買力が低下してきた。これに対し、政府の「社会保障国民会議」等で食料品の時限的減税案が議論されている。

- 食料品消費減税のメリットとしては、所得が低いほど税負担率が高くなる「逆進性」を直接的に緩和し、強力なセーフティネットとして機能する。また、現金給付とは異なり店頭での決済額が下がるため、貯蓄に回らず直接的に消費を刺激し、内需主導の経済成長や経済の好循環を支えるクッションとなる効果が期待できる。

- 一方のデメリット・リスクとしては、社会保障の安定財源である消費税が2年間で10兆円弱失われる試算があり、安易に赤字国債に頼ると財政悪化による国際市場からの信認低下や国債利回り上昇のリスクがある。また、減税分が価格据え置きなどにより企業に吸収される懸念や、減税効果が一時的なものに留まる指摘がある。加えて、企業のレジ改修や価格表示変更などの事務コスト、2年後の税率復帰時の「駆け込み需要」と「反動減」による経済の乱高下も懸念される。

- 高市政権は、本政策を将来的に中長期的な課題である「給付付き税額控除」へ移行するための「暫定的な逆進性対策」として位置づけるとしている。2年間の猶予期間中にマイナンバー等を活用した税制インフラ(所得の正確な把握と給付システム)を構築し、時限措置終了と同時に「本当に支援が必要な層へ直接還付するシステム」へ移行するという明確なロードマップを提示することが重要。

(*)本稿は日経ビジネス電子版への寄稿(https://business.nikkei.com/atcl/gen/19/00573/061800021/)を基に作成。

1.物価高騰下における新たな税制論議

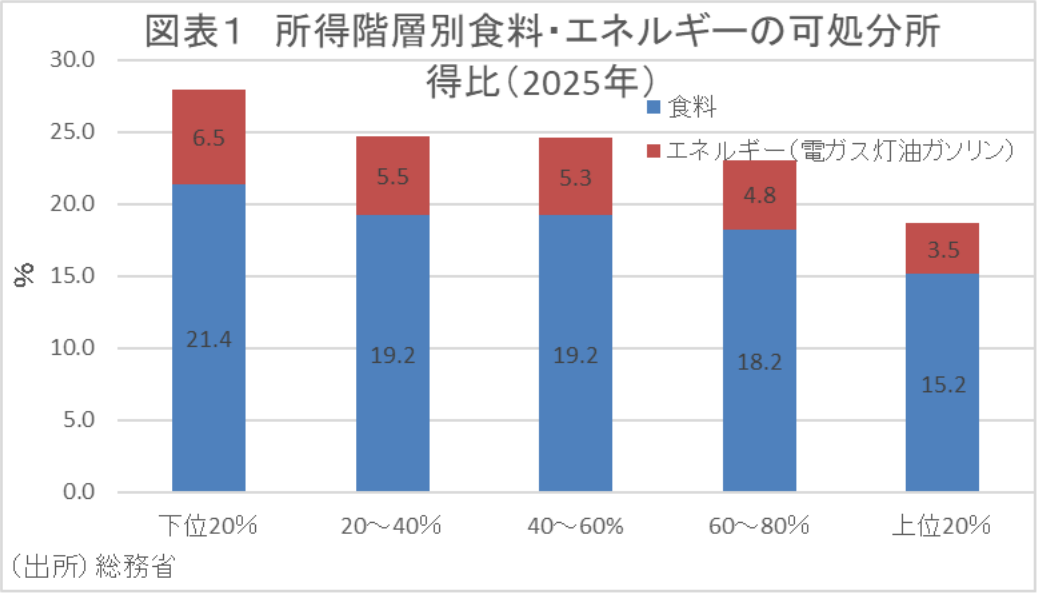

長引くコストプッシュ型インフレとそれに伴う実質賃金の伸び悩みは、日本の家計、とりわけ所得に占める食料品などの必需品支出の割合が高い低所得者層の購買力を毀損してきた(図表1)。こうした中、政府の「社会保障国民会議」等を中心に、現在8%の軽減税率が適用されている食料品の消費税率を2年間限定で「ゼロ」とする時限的な消費税減税案が浮上し、大きな議論を呼んでいる。

そこで本稿では、食料品を対象とした消費税減税がもたらす需要喚起や家計への負担軽減効果を分析すると同時に、財政の持続可能性や、将来的な「給付付き税額控除」への円滑な移行期としての位置づけなど、マクロ経済および構造的観点から考察する。

2. 食料品減税がもたらすメリットとマクロ経済への効果

消費税はすべての消費に対して一律に課される性質を持つが、食料品の税率引き下げは、特有のポジティブなインパクトを経済に与える。

まず、消費税の最大の構造的課題は、所得が低いほど税負担率が高くなる「逆進性」にある。生活していくために削ることができない「食料品」の税率をゼロにすることは、この逆進性を最も直接的な形で緩和する。一律の現金給付のような対症療法に比べ、日々の買い物という生活の基盤において確実に負担が軽減されるため、購買力の低下に苦しむ世帯に対して、強力なセーフティネットとして機能する。

また、消費税の減税は、実質的な価格引き下げと同等の効果を持つ。給付金が「将来への不安から貯蓄に回りやすい」性質を持つのに対し、店頭での決済額そのものが下がる減税は、直接的に可処分所得を押し上げ、消費者の心理を前向きにする効果が期待できる。特に、食料品で浮いた資金が他の財やサービスへの支出に回れば、内需主導の健全な経済成長へとつながる。

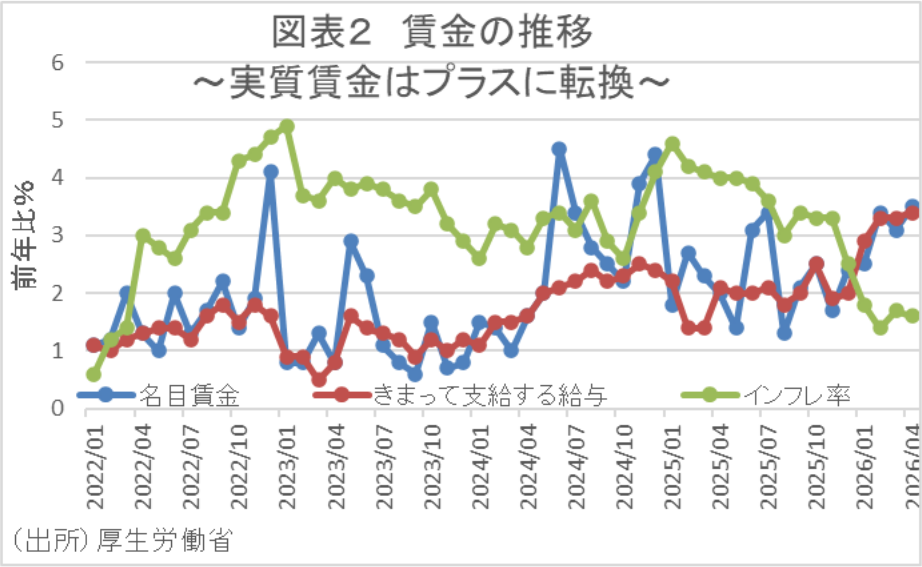

現在、民間企業では春闘を中心に高い水準の賃上げが試みられているが、従来物価上昇のスピードがそれに先行し、実質賃金が十分に安定的なプラス圏に定着したとは言い難い(図表2)。食料品減税によって物価押し下げ効果が働けば、経済の好循環を途切れさせないためのクッションとなり得る。

3. 懸念されるリスク

一方で、消費税減税が抱える財政的・実務的なリスク、ならびに市場メカニズムへの影響についても冷徹に評価する必要がある。

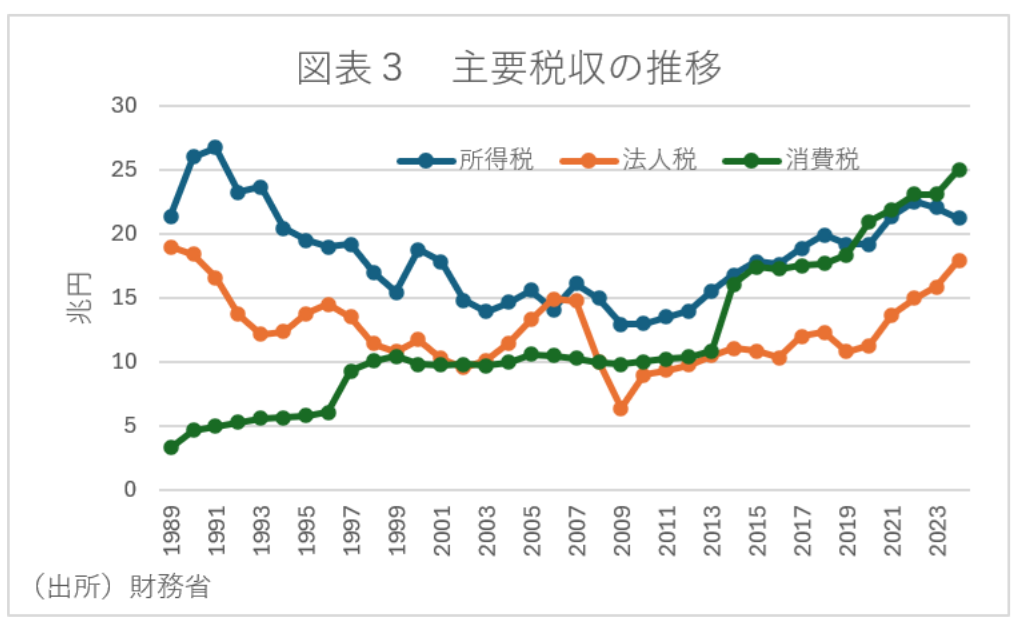

まず消費税は、日本の税収において所得税や法人税を凌ぐ最大の安定財源であり、その多くが年金、医療、介護、子育てといった社会保障給付の財源として法的に位置付けられている(図表3)。

食料品の税率を2年間ゼロにするだけでも10兆円弱の税収が失われるという試算があり、財源の確保の仕方次第では財政悪化を警戒する国際金融市場からの信認低下や、将来的な国債利回りの上昇を招くリスクがある。

また、経済学的な視点から懸念されるのは、減税分が本当に100%消費者に還元されるかという点である。需要と供給のバランスによっては、小売業者や流通業者がコスト上昇分を補填するために価格を据え置き、減税分が消費者の利益にならずに企業に吸収されてしまう可能性が指摘されている。また、欧州などの先行事例が示す通り、減税による消費刺激効果は一時的なものに留まりやすく、根本的な潜在成長率の向上には寄与しないという指摘も根強い。

さらに、軽減税率の導入時や、インボイス制度の定着期に中小事業者が負担した事務リスクを考慮すると、再度の税率変更、さらに「2年限定」という時限措置は、企業のレジシステム改修や価格表示の変更など、多大なバックオフィス・コストを強いることになる。2年後に再度税率を戻す際の「駆け込み需要」と「反動減」による経済の乱高下も看過できない。

4. 「給付付き税額控除」への移行期としての戦略的位置づけ

今回の食料品減税の議論において最も重要なのは、これが時的な政策なのか、それとも次世代の税制改革へ向けた「戦略的な布石」なのかという点である。

現在、真に困窮している世帯に対して、所得税の減税や給付を効果的に組み合わせる「給付付き税額控除」の導入が中長期的な課題として議論されている。しかし、マイナンバーと所得・資産の正確な紐付けや、制度設計の複雑さから、即座の導入は技術的に困難である。

この文脈において、「食料品の時限的減税」は次のような意味を持つ。すなわち、本格的なデジタルインフラが整うまでの間の「暫定的な逆進性対策」として本政策を位置付けることである。これにより、当面の激しい物価高から国民生活を守りつつ、2年間の猶予期間中にマイナンバーカードを活用した、より精緻な所得捕捉と税制インフラの構築を突貫で進める。そして時限措置の終了と同時に、一律の減税から「本当に支援が必要な層へ直接還付するシステム」へとシームレスに移行するというシナリオである。これであれば、消費税の持つ「社会保障の安定財源」という本来の機能を中長期的に損なうことなく、短期的な危機を乗り切ることが可能となる。

総じて、食料品を対象とした消費税の時限的減税は、足もとの生活防衛とマクロ経済の下支えにおいて強力な特効薬になり得る。しかし進め方を誤れば、財政の悪化や現場の事務負担という相応の副作用を伴う可能性もある。

重要なのは、政府および与野党は、2年間という期限の間に「給付付き税額控除」への移行手続きを完遂するという明確なロードマップを国民に提示することである。「給付付き税額控除への移行」をあらかじめ組み込んだ、責任ある積極財政のデザインこそが、現在の日本経済の不確実性を払拭し、持続可能な変革を成し遂げるための鍵である。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析

執筆者の最近のレポート

-

経済財政諮問会議(2026年7月30日)解説 〜内閣府年央試算、中長期の経済財政に関する試算、予算の全体像、令和9年度予算の概算要求基準〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

成長戦略と中小企業の役割 〜戦略17分野と官民投資ロードマップの真の狙い〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月24日)解説 〜戦略17分野の官民投資額、地域未来戦略〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月30日)解説 〜経済財政運営と改革の基本方針(骨太方針)に向けて〜

日本経済

永濱 利廣