- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国ウォン相場が示すアジアで広がる通貨防衛策の賞味期限

- Asia Trends

-

2026.06.19

アジア経済

アジア金融政策

韓国経済

株価

為替

韓国ウォン相場が示すアジアで広がる通貨防衛策の賞味期限

~事実上の資本取引制限措置の「副作用」に注意を払う必要性は小さくない~

西濵 徹

- 要旨

-

-

韓国のKOSPIは最高値を更新し、AI・半導体関連投資の好調さが相場をけん引している。政府によるコーポレートガバナンス改革への取り組み強化に加え、個人投資家への国内株式投資優遇措置も株価上昇を後押ししている。一方、相場上昇を背景に若年層や中高齢層を中心とする個人投資家がレバレッジ投資を活発化させており、「借金投資」が社会問題化している。韓国の家計債務はGDP比9割に及び、足元ではその増加ペースが加速している。これはマクロ経済への重大なリスク要因となり得る。

-

一方、ウォン相場は弱含み推移が続いている。海外資産購入の拡大、中東情勢緊迫化による原油高、金融市場での「有事のドル買い」がウォン安圧力を強める中、政府は6月にNDF取引に対する監視強化など通貨防衛措置を実施している。しかし、こうした事実上の資本取引制限措置はMSCIから市場アクセス性に関する指摘を受けており、為替自由度の低下と対策の持続可能性に懸念が生じている。足元ではFRBによる利上げ機運が高まる動きもみられ、通貨防衛対策の「賞味期限」が早期に尽きる可能性も高まっている。

-

【主要株価指数は最高値を更新するなど活況を呈する】

このところの韓国金融市場は、主要株価指数(KOSPI)が最高値を更新するなど活況を呈している(図1)。世界的なAI(人工知能)・半導体関連投資の旺盛な動きを追い風に、時価総額上位の半導体関連株の上昇が相場をけん引する展開が続く。こうした状況に加え、同国では過去数年、株式市場改革が進められてきたことも影響している。尹錫悦(ユン・ソンニョル)前政権は、2023年から政府主導によるコーポレートガバナンス(企業統治)改革を実施した。2025年に発足した李在明(イ・ジェミョン)政権はこの取り組みを継承するとともに、韓国企業の相対的低評価(コリアディスカウント)解消に向けて商法改正など施策を強化した。具体的には、取締役に企業そのものだけでなく、すべての株主に対する受託責任や説明責任を求めるとともに、財閥企業でのオーナーなど大株主優遇による不合理な合併やスピンオフを抑制し、少数株主の利益保護を目的とした制度整備が進められた。また、アクティビスト(物言う株主)や個人投資家が企業の意思決定に関与しやすい環境整備なども進められた。

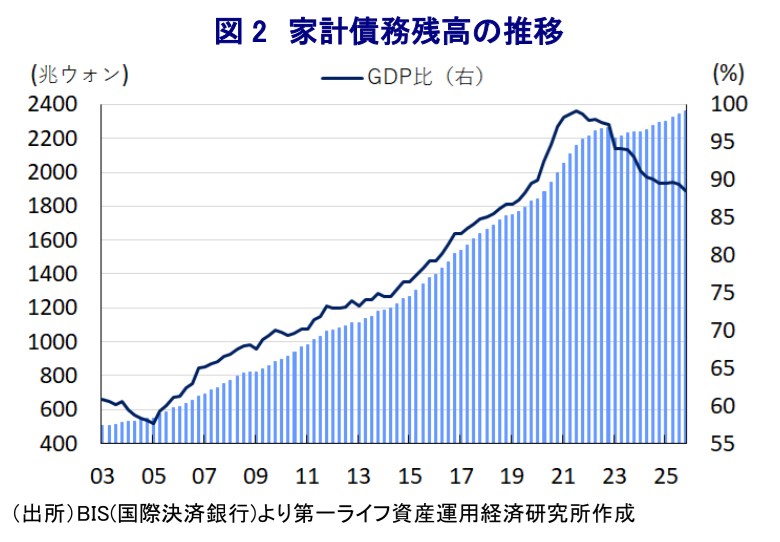

さらに、政府は2025年末、個人投資家を対象に保有する海外株式を売却して国内株式に1年間投資した場合に譲渡所得税を時限的に免除するなど、国内株式への投資を優遇する対応を強化した。しかし、2025年後半以降における相場の急上昇を受けて、若年層や中高齢層などを中心とする個人投資家はレバレッジ投資を活発化させており、韓国国内では「借金投資」と称されるなど社会問題化している。韓国の家計債務はGDP比で9割に及ぶなどアジア太平洋地域のなかでも高水準である(図2)。前述した借金投資の動きを追い風に、足元では家計債務の増加ペースが加速する動きが確認されている。将来不安が高まるなかで、投資によって経済的状況の改善を図ろうとする動きを反映しているとの見方もある。この行方は、家計消費のみならず、金融市場、マクロ経済のリスクとなる可能性に注意が必要である。

【事実上の資本取引制限で通貨防衛も、その「副作用」には注意が必要】

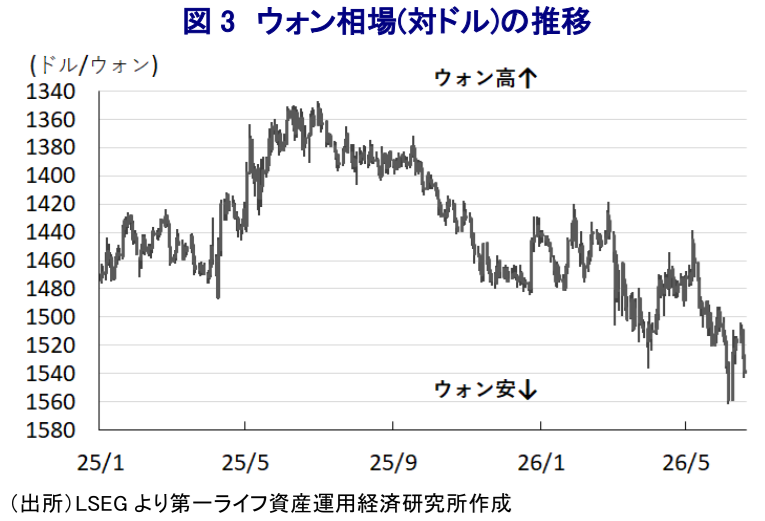

活況を呈する株価と対照的に、通貨ウォン相場は弱含む推移をみせてきた(図3)。若年層を中心とする個人投資家は外国株をはじめとする海外資産の購入を拡大しており、ウォン安圧力を強める一因となってきた。こうした事情は、前述した個人投資家に対する譲渡所得税の免除措置を後押ししたと考えられる。さらに、2025年末に国民年金公団が『新たな戦略的為替ヘッジ』を導入する方針を示し、ウォン安抑制に向けた動きを強化した。具体的には、同公団が運用する外貨建て資産のヘッジ比率を15%を基本としたうえで、これを「戦術的・戦略的」に引き上げることでドル売り・ウォン買いのポジションを強化し、ウォン高圧力を高めることが期待される。しかし、中東情勢の緊迫化を受けた原油高が韓国経済のファンダメンタルズ(基礎的条件)の悪化を招くとの懸念や、金融市場における「有事のドル買い」を追い風にドル高圧力が強まったことでウォン安の動きが強まった。

こうしたなか、6月7日に金融トップ4人(具潤哲(ク・ユンチョル)副首相兼財政経済部長官、申鉉松(シン・ヒョンソン)中銀総裁、李億遠(イ・オクウォン)金融委員会(FSC)委員長、李粲珍(イ・チャンジン)金融監督院(FSS)院長)が会合を開催し、ウォン相場のボラティリティを増幅させているNDF(ノン・デリバラブル・フォワード)取引の監視を強化する方針を明らかにした。NDFは通貨の受け渡しを伴わず契約時と決済時のレートの差額を取引する手法であり、NDFと国内市場の裁定取引の活発化が通貨安圧力を増幅していることを問題視したとされる。この決定を受けて、直後のウォン相場は一時的に持ち直す動きをみせたものの、2025年の経済規模が世界13位である韓国が事実上、資本取引に一定の制約を課す方向へ舵を切ったことは、足元の韓国が苦境に立たされていることを意味する。指数算出会社であるMSCIは、6月18日に公表した年次市場アクセス性レビューで韓国市場を「完全なオフショア・デリバラブル市場は依然存在せず、オンショア市場には引き続き制約がある」と指摘するなど、為替の自由度が乏しいとの見方を示している。

このところ、韓国同様に通貨安に直面しているインドネシアやインドも同様の手法を用いて通貨防衛の動きを強めているものの、いずれもMSCIが問題点を指摘しており、これらの国々はいずれも市場取引を巡る問題を抱えていることは間違いない。FRB(米連邦準備制度理事会)による利上げ実施が意識される形でドル高圧力が強まり、足元のウォン相場は再び調整を強めている。通貨防衛に向けた対策の「賞味期限」が早期に尽きる可能性も高まっている。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹