- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 5月も残る中東情勢悪化の爪痕

- Economic Trends

-

2026.06.17

日本経済

貿易・国際収支

物価

貿易指標(日本)

イラン情勢

5月も残る中東情勢悪化の爪痕

~代替調達始動も原油輸入は低水準。今後は数量回復と貿易赤字拡大が焦点~

新家 義貴

- 要旨

-

-

5月の貿易統計では、中東情勢悪化による原油輸入への影響がなお大きいことが確認された。米国など中東以外からの代替調達は始まっているが、規模はまだ限定的で、原油輸入数量は大幅減が続いた。5月段階では、代替調達だけで輸入数量を回復させるには至っていない。

-

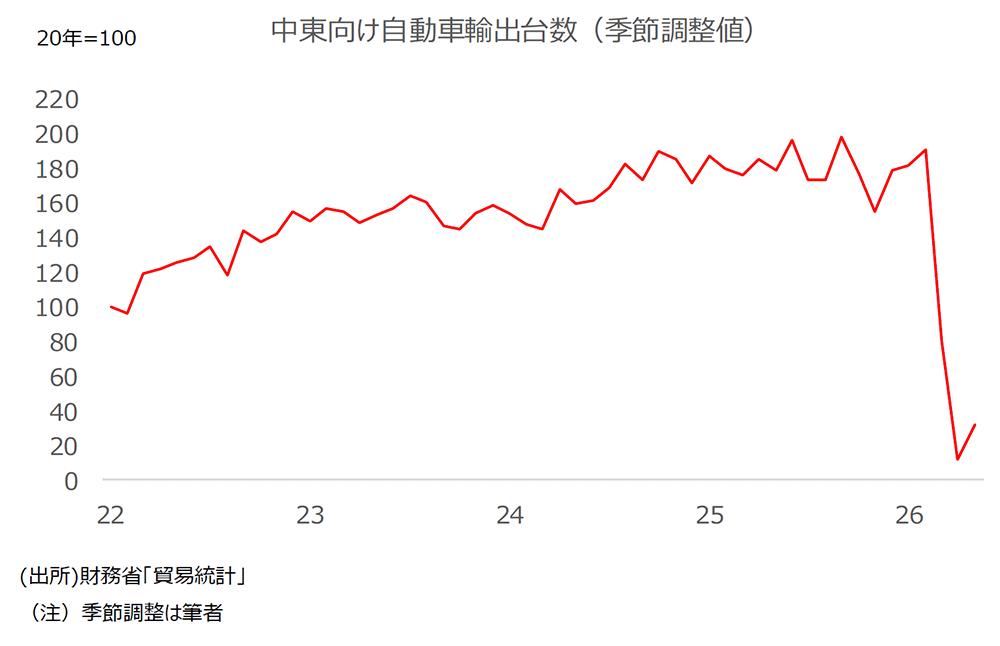

中東向け輸出も影響が残っている。中東向け自動車輸出は数量で前年比▲82.0%と、4月からは持ち直したものの通常水準には程遠い。中東は日本にとってエネルギー調達先であると同時に自動車輸出市場でもあり、輸出面での影響も無視できない。

-

6月以降は、中東以外からの代替調達分の到着により原油輸入数量が持ち直す可能性がある。その後、ホルムズ海峡の通航再開が中東からの通常調達回復につながるかが焦点となる。

-

ただし、価格高止まりのもとで輸入数量が戻れば、名目輸入額が膨らむ。今後、貿易赤字が急拡大する可能性に注意が必要である。

-

1. 代替調達は見え始めるも、原油輸入数量はなお低水準

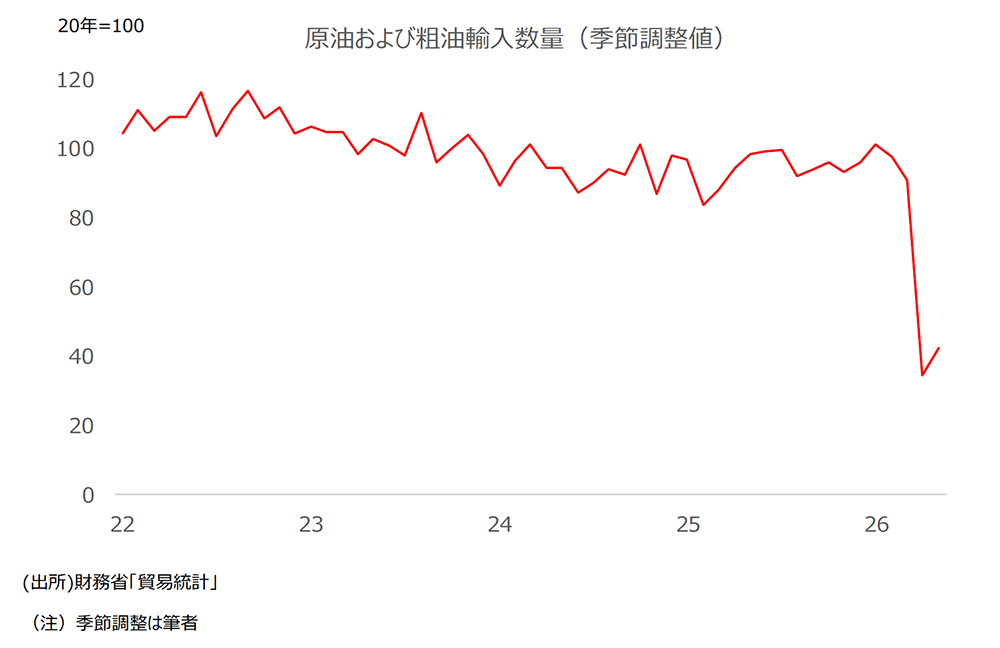

本日公表された2026年5月の貿易統計では、中東情勢悪化による原油輸入への影響がなお大きいことが示された。米国など中東以外からの代替調達は統計上も確認され始めているが、その規模はまだ中東からの落ち込みを補うには小さく、原油輸入数量は大幅減が続いた。5月は、輸入不足を備蓄取り崩しで補いながら国内供給を維持した月と位置づけられる。今後は、代替調達分の到着によって輸入数量がどこまで回復するか、また価格高止まりのもとで貿易収支にどのような影響が出るかが焦点となる。

5月の貿易統計では、代替調達の動きが一部表れた。米国からの鉱物性燃料輸入は前年比+104.9%と大きく増加し、原油及び粗油輸入も数量で同+24.0%、金額で同+128.8%となった。4月時点でも米国からの原油輸入増はみられていたが、5月には中東以外からの調達拡大がより明確になった。

ただし、代替調達の規模は、5月段階ではまだ限られている。米国からの原油輸入数量は576千klで、世界全体からの原油輸入数量である4727千klの12%程度にとどまる。イラン情勢悪化の影響が出る前の3月は5%未満だったことを考えると、米国からの輸入量拡大が進んでいることは確かだが、それでも全体の原油輸入量を大きく押し上げるには力不足だ。中東からの原油及び粗油輸入数量は前年比▲61.9%(4月:同▲67.2%)と大幅減が続いており、世界全体でみても原油及び粗油の輸入数量は前年比▲57.3%(4月:同▲63.7%)と大きく落ち込んでいる。季節調整値では前月から増加したが、極めて低水準であることは変わっていない。5月時点では、中東外からの調達増だけで原油輸入全体を回復させる段階には至っていなかったといえる。

政府によると、ホルムズ海峡を経由しない原油の代替調達について、5月は約65%(4月は約25%)、6月は約8割、7月は約10割まで回復する目途が立ったとされていたが、5月の貿易統計で確認される輸入量の回復は限定的であり、こうした政府の見通しに比べるとかなり小さい印象を受ける。これは、政府のいう「調達分」が、貿易統計上の輸入数量とは異なる概念であるためとみられる。すなわち、契約済み、契約手続中、配船済み、航行中、到着見込みなどを含めた確保状況を示すものであり、日本への到着や通関を意味するものではない可能性があるだろう。原油タンカーの配船・運航状況等によって入着が6月以降にずれ込んだ分もあったとみられ、5月段階の貿易統計では輸入数量の大幅な回復には至らなかった。こうした原油輸入量の減少に対処する形で、5月も原油の国家備蓄在庫の取り崩しが実施されており、国内供給の確保がなされている。

輸入面だけでなく、輸出面でも中東情勢悪化の影響は残っている。5月の中東向け輸出は4月からは持ち直したものの、自動車輸出の落ち込みはなお大きい。中東向け自動車輸出は数量で前年比▲82.0%、金額で同▲70.0%となった。4月の数量▲93.5%、金額▲90.8%からは多少戻したが、通常水準には程遠い。日本にとって中東はエネルギー調達先であると同時に、自動車の輸出市場でもあり、4、5月の貿易統計はその両面の脆弱性を示している。

2. 代替調達分の到着や米・イラン暫定合意で輸入量は今後持ち直しへ

6月以降については、まず中東以外からの代替調達分の到着が焦点となる。前述のとおり5月段階では代替調達分で輸入数量全体が大きく押し上げられるには至らなかったが、輸送期間の長期化やタンカーの運航状況により遅れていた分についても、今後は日本に到着する可能性がある。6月、7月の貿易統計では、中東以外からの代替調達分がどの程度輸入数量を押し上げるかを確認する局面となる。

加えて、米国とイランがホルムズ海峡の通航再開を含む暫定合意に達したことは、日本にとって大きな安心材料である。報道によれば、ホルムズ海峡では60日間、商業船舶の自由な通航が認められる見通しとされる。これが実現すれば、中東からの原油輸入回復に向けた環境は大きく改善する。すでに中東以外からの代替調達を進めている日本にとっては、ホルムズ海峡経由の通常調達と代替調達を併用できるようになり、備蓄取り崩しへの依存を減らす効果が期待される。これは国内供給の安定化という点で日本経済にとって大きなプラスである。原油供給の制約が和らげば、製油所の操業や石油製品供給、物流、石油化学関連の生産活動に対する不安も後退しやすくなる。

なお、実際にタンカーがホルムズ海峡を通過し、積荷が日本に到着するまでには一定の時間を要する。ホルムズ経由の調達分の到着は早くて7月後半、通常であれば8月以降になる可能性がある。このため、6~7月は中東以外からの代替調達分の到着が輸入数量を支え、その後、ホルムズ海峡経由の調達回復が統計に表れ始めるとみるのが自然だろう。

3. なお残る価格面への影響、貿易赤字拡大リスクに注意

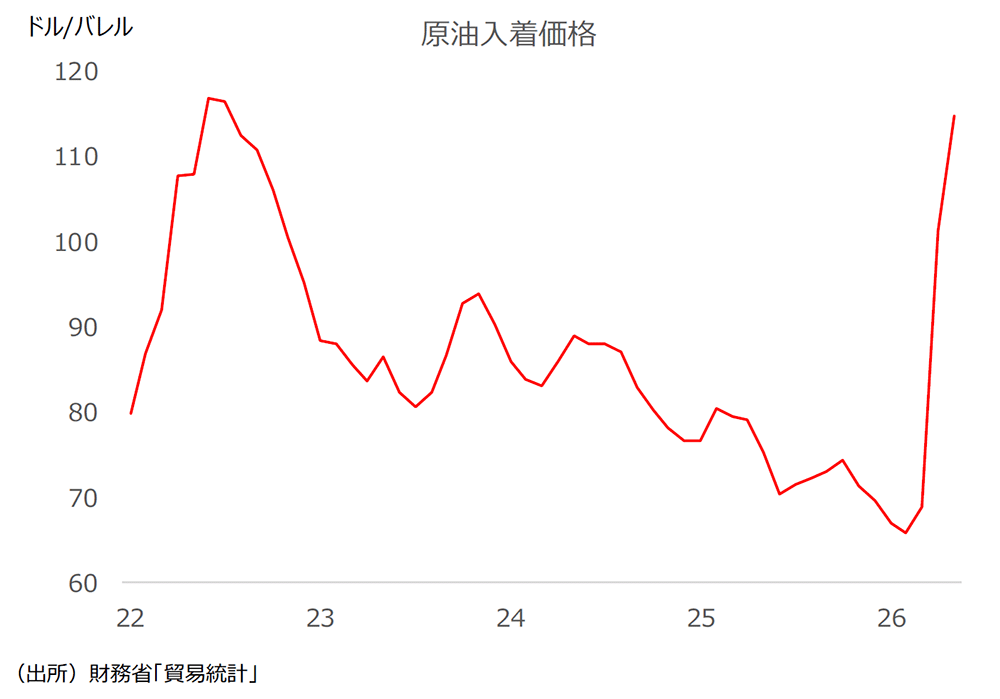

こうしたなか、今後注意が必要なのが価格面の動向と貿易収支への影響である。5月の原油入着価格は1バレルあたり114.7ドルと、3月の68.9ドル、4月の101.2ドルから一段と上昇した。中東情勢悪化を受けた国際原油価格の上昇が、入着価格にも遅れて反映された形である。5月は原油輸入数量が大きく落ち込んだため、原油輸入金額の増加は抑えられていたが、価格水準自体は大きく切り上がっている。

また、中東以外からの代替調達は、数量を確保できたとしてもコスト面での負担が大きい。輸送距離の長期化、船舶の確保、海上保険料、スポット調達比率の上昇などを通じて、調達コストが上がりやすいためである。代替調達分の到着は、輸入数量の持ち直しにつながると同時に、高コストの原油輸入が増えることにもなる。

もちろん、米国とイランの暫定合意によりホルムズ海峡の通航が一時的に可能になったことは価格面での下押し材料だが、60日間の暫定措置にとどまるうえ、合意期限後の不確実性も残る。戦闘による石油関連設備への被害や復旧の遅れも想定されることから、原油供給が正常化するには時間がかかることが見込まれる上、船舶保険料や配船コストが直ちに元の水準へ戻るとも限らない。このため、原油価格が中東情勢悪化前の水準へ短期間で戻るとみるのは早計だろう。

したがって、6月以降は、原油輸入数量の回復が供給面において日本経済を下支えする一方、価格面での景気下押し圧力は残る可能性がある。そうした観点で注目されるのが貿易収支の動向である。4、5月は、価格が急上昇する一方で輸入数量が大きく落ち込んだため、輸入金額は一定程度抑制されていた。だが今後、高水準の価格が維持されたまま、代替調達分の到着やホルムズ海峡経由の輸入再開によって数量が戻れば、名目輸入額が膨らみ、貿易赤字が急拡大する可能性がある。供給不安の後退は朗報だが、貿易収支の面では赤字拡大圧力として表れる点には注意が必要である。今後は、原油輸入数量の回復だけでなく、原油入着価格、輸入金額、貿易収支への影響をあわせて確認していくことが重要だ。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年7月) ~食品・日用品で値上げの動き、先行きも上振れに警戒~

日本経済

新家 義貴

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

関連テーマのレポート

-

消費者物価指数(東京都区部・2026年7月) ~食品・日用品で値上げの動き、先行きも上振れに警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/07) ~すべての指標がジワリと上昇率拡大~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴