- Research Report

-

2026.05.26

AI・テクノロジー

次世代技術

デジタル化・DX

マネー

人生設計

イノベーション

AI(人工知能)

ビッグデータ

資産形成・資産運用

AIは家計と投資の相談役になれるのか

~口座連携時代に問われる利便性と投資判断リスク~

柏村 祐

- 要旨

-

-

AIの進化により、個人が家計情報や投資情報を確認する方法は変化しつつある。OpenAIが2026年5月に米国のChatGPT Proユーザー向けに開始したパーソナルファイナンス機能では、銀行口座・証券口座を連携し、支出やポートフォリオの状況を確認しながら、自身の金融状況に基づいて質問できる仕組みが示された。これは、AIが散在する金融情報を整理し、個人の状況に応じた判断材料を提示する接点になりうることを示している。

-

金融機関側では、すでにフィンテック企業を中心に、カスタマーサポートや投資リサーチなど、顧客接点や意思決定領域でのAI活用が進んでいる。AIが個人の資産管理の基盤となる土壌は供給側ですでに形成されつつある。

-

一方で、消費者側には「金融リテラシー」や「デジタルリテラシー」の向上という課題が残っており、AIの提案を盲信してしまうリスクや、巧妙化する金融詐欺に巻き込まれるリスクが懸念されている。

-

フランスの調査によれば、個人投資家はすでに投資の理解や商品比較にAIを利用し始めている。しかし、一般向けAIは金融監督の対象外であり、不正確な情報による損失や、助言責任の所在、データ保護の観点で大きな課題を抱えている。

-

AIは、家計、銀行口座・証券口座、投資情報を一元的に整理し、個人が資産管理を考える際の入口を広げる可能性がある。ただし、AIの回答が個人の金融状況に即したものになるほど、利用者はそれを単なる情報提供ではなく、自分向けの投資助言として受け止めやすくなる。今後は、AIによる情報提供と投資助言の線引き、サービス提供者の説明責任、利用者側の金融・デジタルリテラシーをあわせて整備することが重要になる。

-

- 目次

1. AIはなぜ資産管理の入口になりうるのか

AIは、制度理解、商品比較、市場情報の要約、専門用語の平易化など、個人の投資判断の前段を支える手段として注目されてきた。本稿では、その次の論点として、AIが銀行口座・証券口座や家計情報と結びつき、個人の資産管理の入口になり始める局面を取り上げる。こうした方向性を示す事例として、OpenAIのパーソナルファイナンス機能がある。OpenAIは2026年5月、米国のChatGPT Proユーザー向けに、ChatGPT上で銀行口座・証券口座を連携できる同機能のプレビュー提供を開始した。利用者は、支出、サブスクリプション、今後の支払い、ポートフォリオの状況などをダッシュボードで確認し、自身の資産状況等に基づいてChatGPTに質問できる。OpenAIは、2026年5月15日付の公表資料 “A new personal finance experience in ChatGPT” において、すでに毎月2億人超が予算管理、投資に関する質問、将来の目標設計などにChatGPTを利用していると説明している。また、今後はIntuit Inc.(米国の税務・会計・個人向け金融サービス大手)などの提携先を通じて、クレジットカードの申込みや税務相談の予約といった具体的な行動まで支援する構想も示している。このように、AIの特徴は、専門的な画面操作ではなく、自然な問いかけを通じて複数の金融情報を整理できる点にある。もっとも、銀行口座・証券口座とAIを連携することは、利便性だけを意味するものではない。預金残高、支出、保有商品、投資目的といった情報は、個人の金融行動を示す機微性の高いデータである。AIがこうした情報を踏まえて回答するようになれば、利用者にとっては便利になる一方で、データ保護、誤回答、過度な信頼、詐欺的な勧誘への悪用といったリスクも高まる。

これまで、家計、銀行口座・証券口座、保険、ローン、市場情報を横断的に把握するには、利用者自身が複数のサービスや専門家の情報をつなぎ合わせる必要があった。AIは、金融用語の説明、目論見書や市場ニュースの要約、家計や投資目的に沿った論点整理を通じて、個人が資産管理を考え始める際の入口になりうる。しかし、AIの回答が個人の金融状況に即したものになるほど、利用者はそれを単なる情報提供ではなく、自分向けの投資助言として受け止めやすくなる。利便性が高まるほど、誤回答、過信、データ保護、助言責任の曖昧さというリスクも大きくなる。そこで本稿では、AIが個人の資産管理にもたらす利便性を確認したうえで、投資判断をAIに委ねすぎないために、制度面、サービス提供者、利用者のそれぞれに何が求められるのかを検討する。

2. AIによる資産管理を支える3つの現実

(1) 金融機関側ではAI活用がすでに進んでいる

AIによる個人向け資産管理機能は、金融業界全体で進んできたAI活用の延長線上に位置づけられる。すでに金融機関では、顧客接点、投資分析、助言の補助といった領域でAIの導入が進んでおり、個人向けサービスにもその流れが及び始めている。

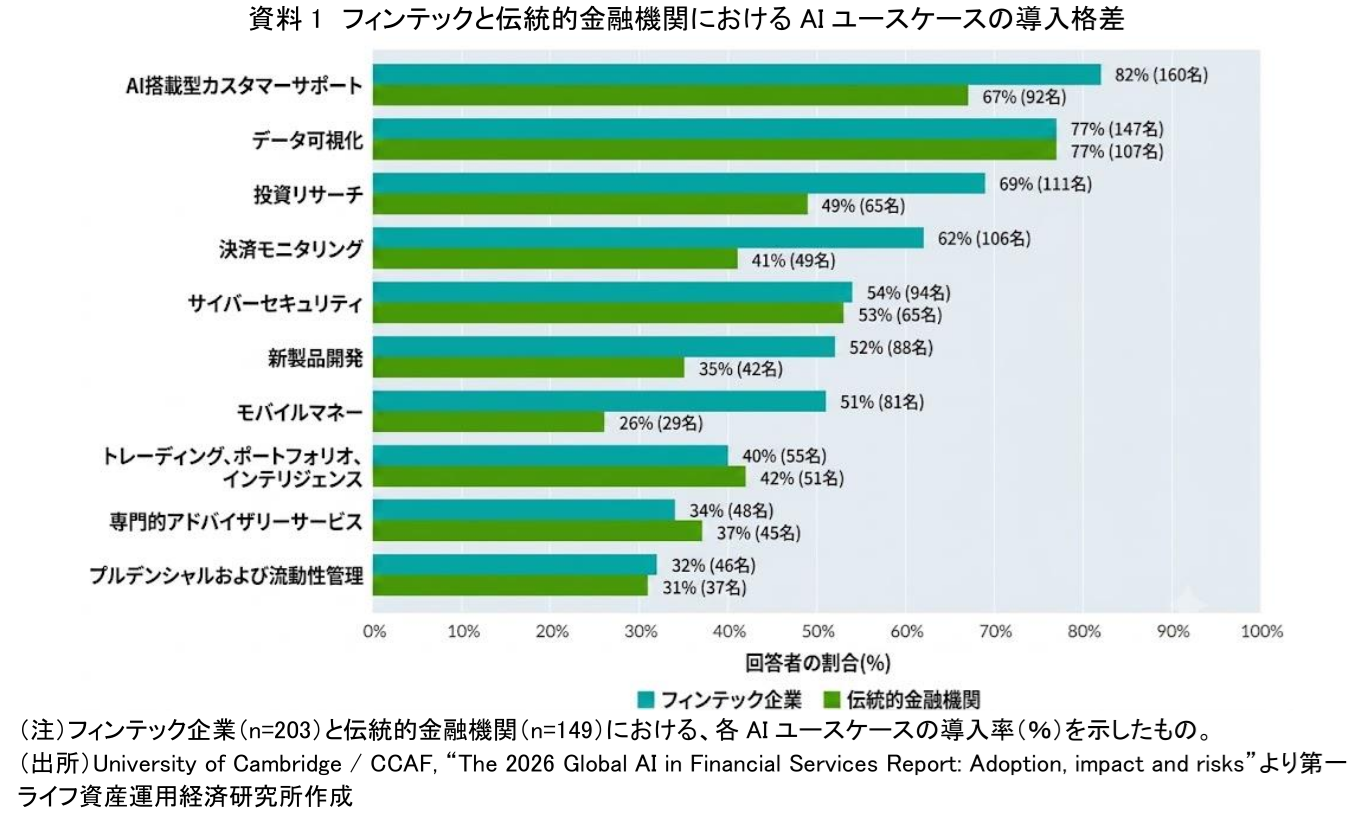

ケンブリッジ大学オルタナティブ金融センター(CCAF)が2026年4月に発表したレポートによれば、金融機関におけるAI活用は、バックオフィスの効率化だけでなく、顧客接点、投資リサーチ、ポートフォリオ関連業務にも広がりつつある。資料1は、フィンテック企業と伝統的金融機関における主要なAIユースケースの導入率を比較したものであり、AIが金融サービスの供給側で実務に組み込まれ始めていることを示している。

特にフィンテック企業では、「AIを活用したカスタマーサポート」の導入率が82%に達しており、伝統的金融機関でも67%と高い水準にある。さらに、「投資リサーチ」ではフィンテック企業が69%、伝統的金融機関が49%、「トレーディング、ポートフォリオ、インテリジェンス」や「専門的なアドバイザリーサービス」においても、両者ともに30〜40%台の導入率を示している。このように、金融サービスの供給側では、AI活用がすでに実務の一部になり始めている。個人向けのAI資産管理サービスも、こうした金融機関側のAI活用の広がりを背景に普及していく可能性がある。

(2) 個人側には金融リテラシーとデジタル能力の制約が残る

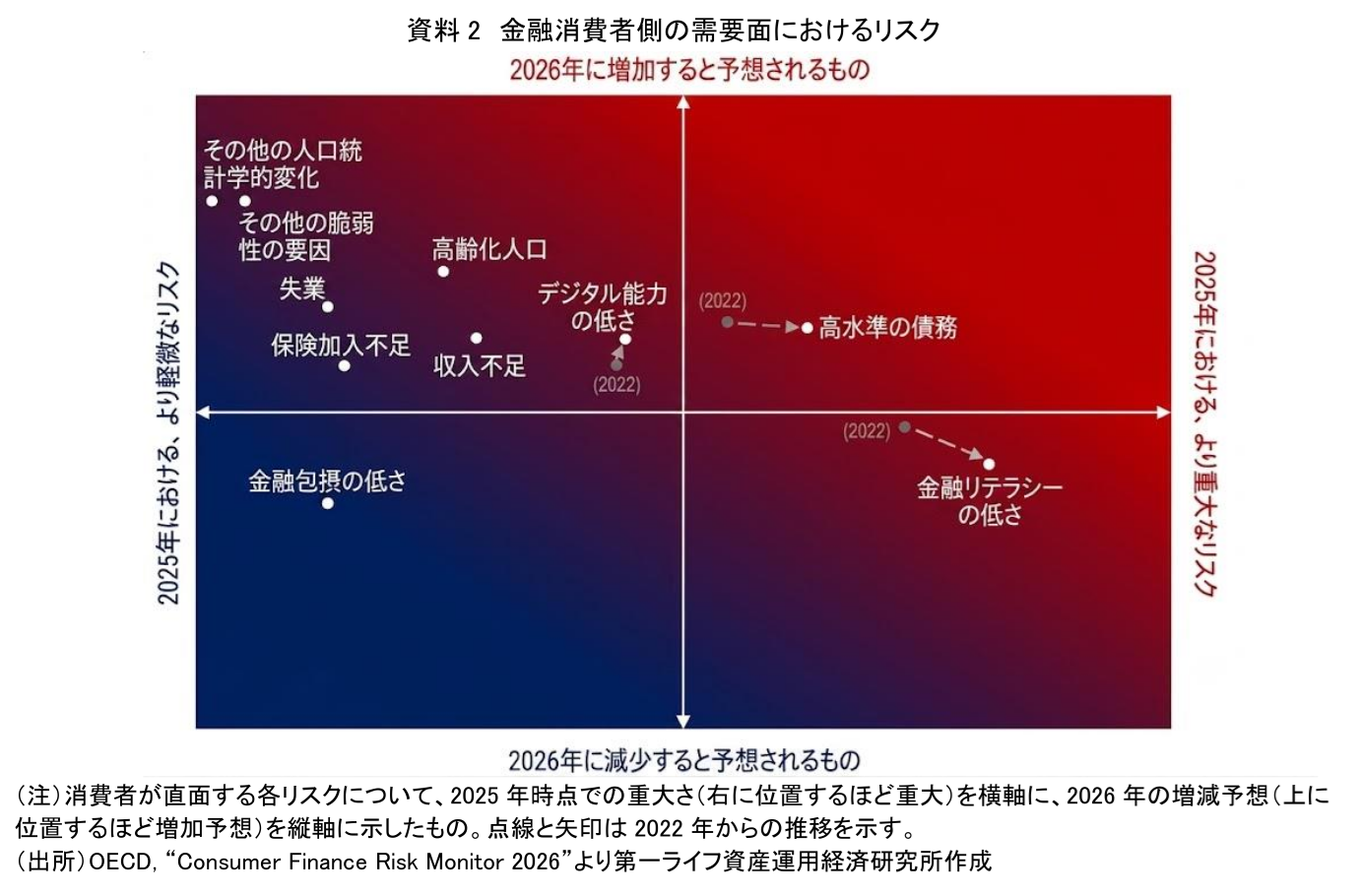

供給側でAIの活用が進み、個人が高度な資産管理ツールに容易にアクセスできるようになったとしても、それを利用する個人側の課題がすべて解決されるわけではない。むしろ、AIが複雑な金融情報をわかりやすく提示してくれるからこそ、利用者自身のリテラシーがより厳しく問われることになる。経済協力開発機構(OECD)が2026年3月に公表したレポート(資料2)は、金融消費者側の需要面におけるリスクの評価と予測を示している。図表の右側に位置するほど2025年時点でより重大とされたリスクであり、上に位置するほど2026年に向けて増加すると予想されるリスクである。これを見ると、とりわけ重大なリスクとして図の右下に位置づけられているのが「金融リテラシーの低さ」である。次いで、右上の「高水準の債務」、中央上部の「デジタル能力の低さ」などが、2026年の懸念材料として挙げられている。

AIが金融情報をわかりやすく整理し、投資判断に必要な材料を提示したとしても、利用者にそれを評価・判断する金融リテラシーやデジタル能力が不足していれば、AIの出力を過度に信頼してしまう危険性がある。AIは「便利な支援ツール」であると同時に、利用者を「わかった気にさせる装置」になりかねない。さらに、同レポートの事業環境リスクによれば、高所得国・低中所得国を問わず「金融詐欺・不正」が最大のリスクとされている。AI時代の資産管理機能は、巧妙なフィッシング詐欺や偽の投資アドバイスと結びつくリスクを孕んでいる。利用者がAIの出力を鵜呑みにせず、詐欺の手口を見抜く力を持つためには、これまで以上に踏み込んだ金融・デジタルリテラシー教育が必要になる。

(3) 個人投資家はすでにAIを投資理解に使い始めているが、助言責任は曖昧である

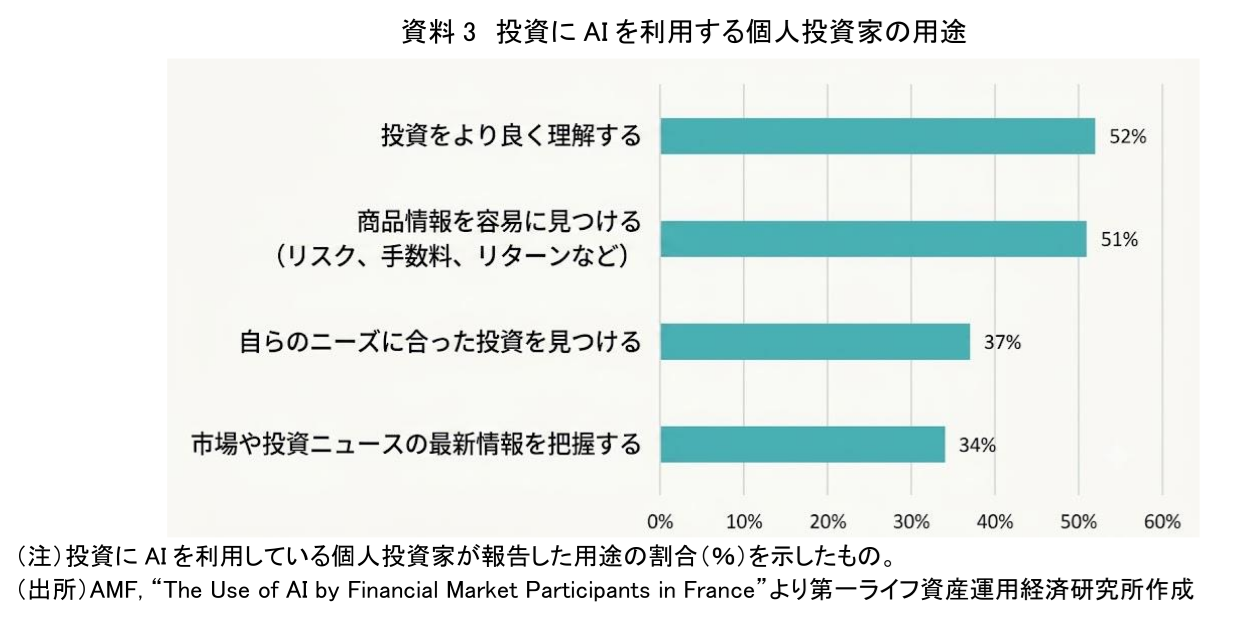

こうしたリスクが存在する一方で、個人投資家はすでに自らの意思決定プロセスにAIを組み込み始めている。フランス金融市場庁(AMF)が2026年2月にまとめたレポートのデータは、この実態を如実に示している。同レポートによれば、AIを投資に利用している個人投資家の用途(資料3)として、「投資をよりよく理解するため」が52%、「商品の情報(リスク、手数料、リターンなど)を簡単に見つけるため」が51%に上っている。さらに、「自分のニーズに合った投資を見つけるため」が37%、「市場や投資のニュースの最新情報を得るため」が34%となっている。このデータは、AIがすでに個人投資家の「調べる」「理解する」「比較する」という行動の入口として機能していることを直接的に示している。しかし、ここで大きな問題となるのが「責任の所在」である。AMFのレポートも指摘している通り、一般に公開されている大規模言語モデル(LLM)は金融監督の対象ではなく、必ずしも顧客や投資家の利益を最優先に設計されているわけではない。AIの回答は不正確であったり、誤解を招く可能性(ハルシネーション)がある。また、AIからよりパーソナライズされた投資推奨を引き出そうとする過程で、個人の資産状況や投資目的といった機微な情報が入力され、データ保護の観点からも重大なリスクが生じる。

この論点を日本の制度に即して考えると、個人がAIを資産管理のインターフェースとして利用する際、それが金融商品取引法上の「投資助言」に当たるのか、単なる「情報提供」に過ぎないのかという境界も問題になりうる。AIの助言に従って損失を被った場合、責任を負うのはAI開発企業か、サービス提供者か、それとも利用者自身か。AIによる資産管理が広がれば、助言責任と投資家保護の線引きをどのように整理するかが重要な論点となる。

3. AIは資産管理を身近にするが、投資判断を代替してはならない

AIは、金融用語の説明、市場ニュースの要約、家計や投資目的に応じた論点整理を通じて、個人が資産管理を考える際の負担を下げる可能性がある。一方で、AIの利用が広がれば広がるほど、利用者の金融リテラシー不足と助言責任の曖昧さという二つの問題も見えやすくなる。AIは情報を整理することはできるが、投資判断そのものを引き受けることはできない。AIの最大の危うさは、その「もっともらしさ」にある。AIが提示する流暢で論理的なポートフォリオ提案や市場分析は、金融リテラシーが十分でない利用者にとって、絶対的な“正解”として誤認されやすい。利用者がAIの出力を検証せず、そのまま投資判断に用いるようになれば、資産管理の利便性向上ではなく、判断過程が見えない仕組みへの依存に陥るおそれがある。

したがって、AIが家計や投資判断の入口になる時代には、AIの導入そのものよりも、AIが提示する情報をどう位置づけるかが重要になる。一般的な情報提供なのか、個別具体的な投資助言なのか。サービス提供者はどこまで説明責任を負うのか。利用者はAIの回答をどのように検証すべきか。対応策は三つに整理できる。

第一に、制度面では、AIによる一般的な情報提供と、個別具体的な投資助言の境界を明確にする必要がある。市場ニュースの要約や金融商品の一般的な説明は情報提供に近い。一方で、利用者の資産額、年齢、収入、投資目的を踏まえて、特定の商品購入や資産配分を勧める場合には、投資助言に近づく。この線引きが曖昧なままでは、損失が生じた場合の責任の所在も不明確になる。

第二に、サービス提供者には、AIの限界を利用者に分かりやすく示す説明責任が求められる。AIの回答は投資成果を保証するものではなく、誤情報を含む可能性があること、銀行口座・証券口座データがどの範囲で利用されるのか、外部事業者とどのように共有されるのかを明示する必要がある。

第三に、利用者側には、従来の金融リテラシーに加え、AIの回答を検証する力が必要になる。分散投資やリスク・リターンを理解するだけでなく、AIの回答を鵜呑みにしない、根拠を確認する、個人情報を安易に入力しない、詐欺的な投資勧誘と正規の金融サービスを区別するといった、AI時代の金融・デジタルリテラシーが求められる。

AI時代の個人の資産管理で問われるのは、AIに投資判断を任せることではない。AIが整理した情報を、人間がどこまで理解し、どこで疑い、どの責任で判断するかである。AIが家計と投資の相談役になるほど、利用者、サービス提供者、制度の側には、AIを便利な入口にとどめ、無責任な投資助言に変えないための設計が求められる。

【参考文献】

・OpenAI(2026)“A new personal finance experience in ChatGPT,” May 15, 2026.

・University of Cambridge / CCAF(2026)“The 2026 Global AI in Financial Services Report: Adoption, impact and risks”

・OECD(2026)“Consumer Finance Risk Monitor 2026”

・AMF(2026)“The Use of AI by Financial Market Participants in France”

柏村 祐

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 柏村 祐

かしわむら たすく

-

政策調査部 主席研究員

専⾨分野: AI・資産運用・デジタル資産

執筆者の最近のレポート

-

AI半導体バブルはどこまで続くのか ~AI半導体投資の過熱と、インフラ投資回収の限界~

AI・テクノロジー

柏村 祐

-

AIエージェントはSaaS企業の敵か味方か ~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

AI・テクノロジー

柏村 祐

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐

-

四半期特集寄稿『資産運用立国の次の論点~金融AIガバナンスは資産運用業をどう変えるか~』

資産形成

柏村 祐

-

AI相場の死角は「アクセス停止」か ~Fable/Mythosが映すモデル供給リスク~

AI・テクノロジー

柏村 祐

関連テーマのレポート

-

AI半導体バブルはどこまで続くのか ~AI半導体投資の過熱と、インフラ投資回収の限界~

AI・テクノロジー

柏村 祐

-

AIエージェントはSaaS企業の敵か味方か ~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

AI・テクノロジー

柏村 祐

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐

-

AI相場の死角は「アクセス停止」か ~Fable/Mythosが映すモデル供給リスク~

AI・テクノロジー

柏村 祐

-

米国AI企業の上場ラッシュは何を変えるのか ~未上場AIブームが個人マネーに流れ込む日~

AI・テクノロジー

柏村 祐