- 要旨

-

- 日経平均株価は先行き12ヶ月57,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月155円程度で推移するだろう

- 日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

- FEDはFF金利を26年6月に3.5%まで引き下げた後、様子見に転じるだろう

金融市場

-

前営業日の米国市場は、S&P500が+0.5%、NASDAQが+0.8%で引け。VIXは25.3へと低下。

-

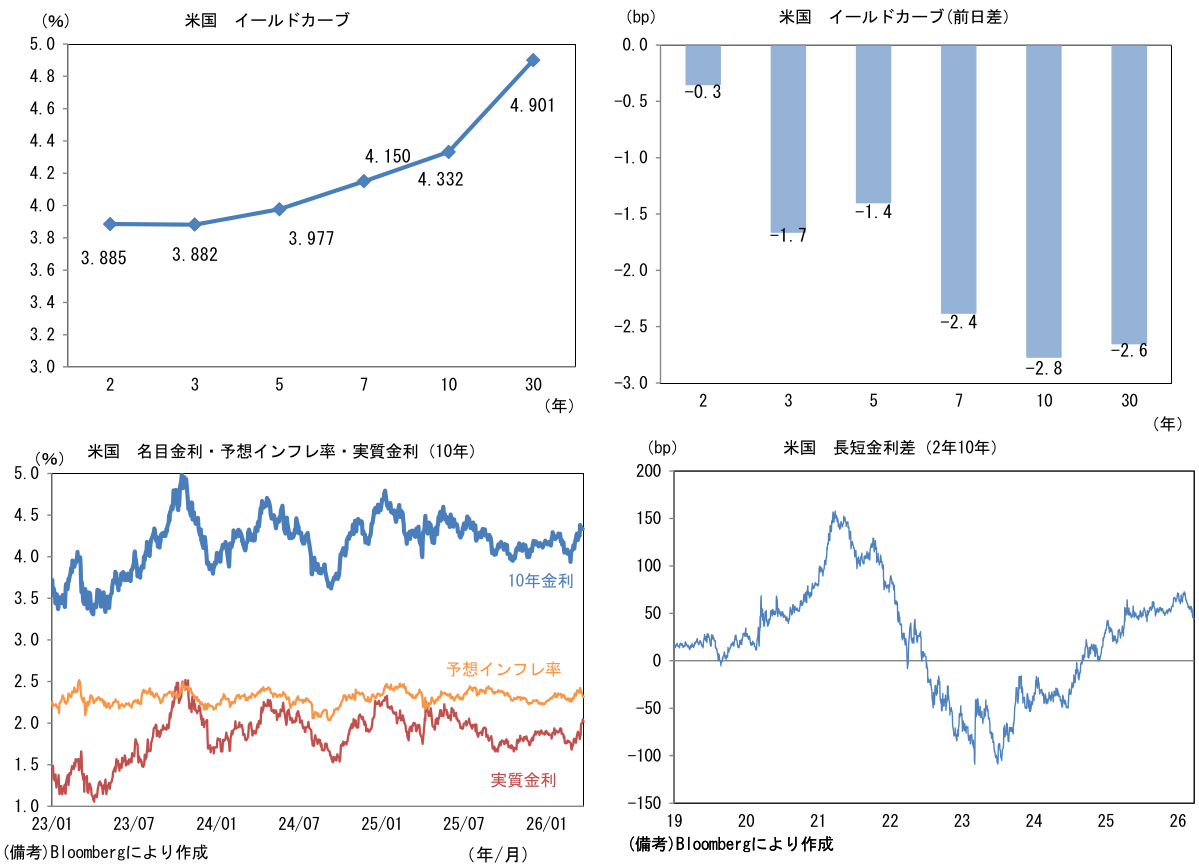

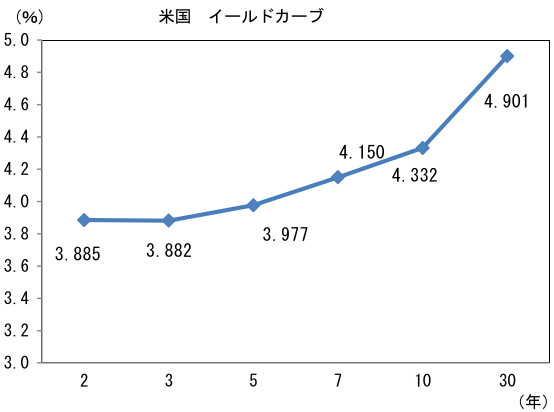

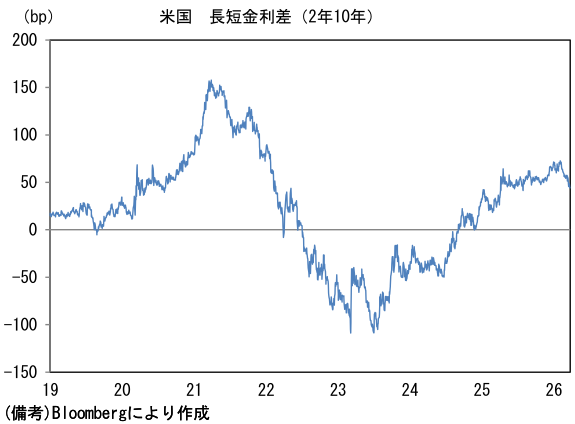

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.312%(▲0.4bp)へと低下。

実質金利は2.018%(▲2.6bp)へと低下。長短金利差(2年10年)は+44.1bpへとプラス幅縮小。

- 為替(G10通貨)はUSDが堅調。USD/JPYは159前半で推移。WTI原油は90.3㌦(▲2.0㌦)へ低下。銅は12321.5㌦(+221.0㌦)へ上昇。金は4552.3㌦(+150.3㌦)へ上昇。

注目点・経済指標等

-

相場は四季に例えられる。春:金融相場、夏:業績相場、秋:逆金融相場、冬:逆業績相場から成り、それらは景気(企業業績)と金融政策(金利)に密接に関係する。

-

この分類に基づくと、現在の位置取りは業績相場と逆金融相場の中間に位置していると考えられる。ここでコロナ期以降の相場を四季に当てはめてみると、概ね以下の通りとなる。

「金融相場」:2020年~2021年前半が該当する。コロナによって経済が停滞したにもかかわらず、FRBによる強力な金融緩和によって、株価はPER拡大を伴って上昇した

「業績相場」:2021年後半が該当する。経済活動の正常化に伴い業績が回復し、FRBは金融緩和を緩める方向に舵を切った。株価はPERが低下するなか、堅調に推移した

「逆金融相場」:2022年が該当する。過度な政策支援によってインフレ率が急上昇し、Fedは慌てて大幅な利上げに踏み切った。株価はPER低下を伴い急落した

「逆業績相場」:2023年が該当する。景気が減速するなか業績は伸びが鈍化するも、インフレ率が低下し始めたことで、Fedは利上げを停止した。株価は底打ち感が強まった。

- その後、2024年~2025年はFedの利下げ観測が台頭するなか金融相場と業績相場を往来する形となった。現在は、原油価格上昇を契機に利下げ観測が急速に後退し、利上げも意識されており、業績相場と逆金融相場の中間に差し掛かっていると判断される。

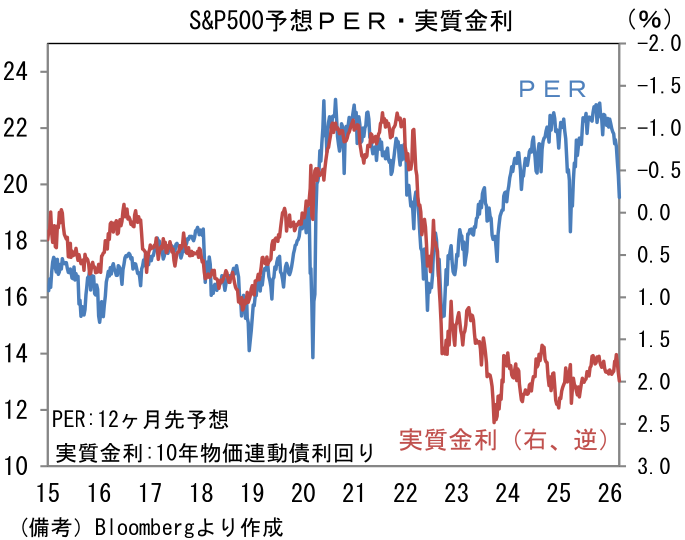

- 一般的に逆金融相場は、PER低下を伴い株価が下落しやすい局面である。典型例としては2022年があり、ナスダックは年初から10月にかけて30%近い下落となり、これは後に「金利ショック」と呼ばれることになる。その点、今次局面はFedの利下げ観測が後退するもとで、S&P500のPERは2026年1月の22倍台から足もとでは19倍台まで水準を切り下げており、既に逆金融相場の様相を呈している。もっとも、この間の株価下落はEPSが15%程度の成長軌道を描いて拡大しているため限定的である。

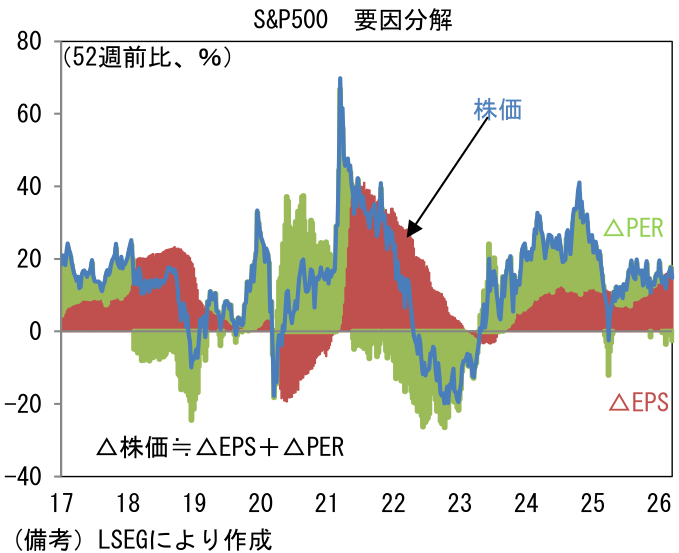

- ここで株価(前年比)の変動をEPS要因とPER要因に分解してみると、現在の株価が専らEPS要因で支えられていることがわかる。株価が前年比で15%程度上昇しているうち、EPS要因は18%の押し上げ、PER要因は3%の押し下げ要因となっている。

-

今後、株価が上昇基調を強めるには、逆金融相場から業績相場へ逆走できるか否かが焦点になってくる。現在、Fedの金融政策を決定するにあたって最も重要な要素はやはり原油であるが、その他の物価変動要因は、2022年と比較して状況は良い。相違点として、①サプライチェーンが正常である、②賃金インフレが落ち着いている、ことが挙げられる。2022年は半導体不足と人手不足が併存し、エネルギー以外の財価格が急騰した。それに加えて、コロナ期に生じた大量のアーリー・リタイア(55歳以上の労働者に大量退職)による突発的な人手不足が賃金の異常値的な上昇に繋がり、インフレを加速させた。後者の影響は特に大きかった。

-

Fedは原油高をどう取り扱うだろうか。パウエル議長は3月FOMC後の記者会見で「分からない」、「次の会合までの期間に何が起きるか分からず、推測したくない」と包み隠さず本音を語った。もっとも、金融政策については「労働市場の下振れリスクを考えると、過度に制限的な政策は望ましくない」として利下げに傾いていることを示唆した。「労働市場はインフレ圧力の源泉ではない」とも付け加えている。

-

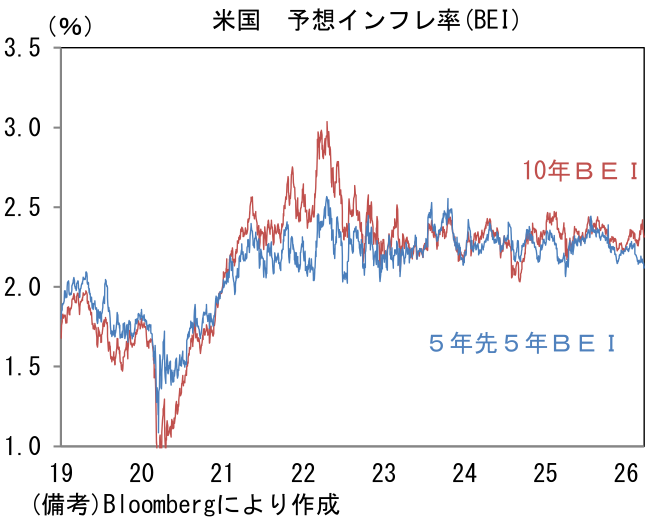

2022年との比較で、やはり賃金インフレが落ち着いていることは大きい。ここまでを整理すると、Fedの利下げを阻害する要素として注意すべきは、原油高による中長期の予想インフレ率上昇に行き着く。その代理指標として、10年予想インフレ率(BEI)と5年先5年BEIに目を向けると、10年BEIにやや加速感がみられる半面、5年先5年BEIはむしろ低下している。これが意味するところは、手前の5年は原油高によってインフレが加速するものの、5年後以降にその影響は剥落するという予想が債券市場参加者で共有されているということである。2021-22年にFedはこの中長期予想インフレ率が安定していることを以って、「インフレ予想はアンカーされている」「インフレは一時的」と判断し、政策が後手に回った苦い経験があるため、これを過信してしまうことには慎重でありたいが、予想インフレ率が安定している現状、Fedが景気減速を憂慮するならば、利下げを選択できると判断している。6月FOMCの利下げ予想を維持すると共に、2022年型の株価下落を回避できると判断している。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般