- 要旨

-

-

日経平均株価は先行き12ヶ月57,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

-

FEDはFF金利を26年6月に3.5%まで引き下げた後、様子見に転じるだろう

-

金融市場

-

前営業日の米国市場は、S&P500が▲0.4%、NASDAQが▲0.8%で引け。VIXは27.0へと上昇。

-

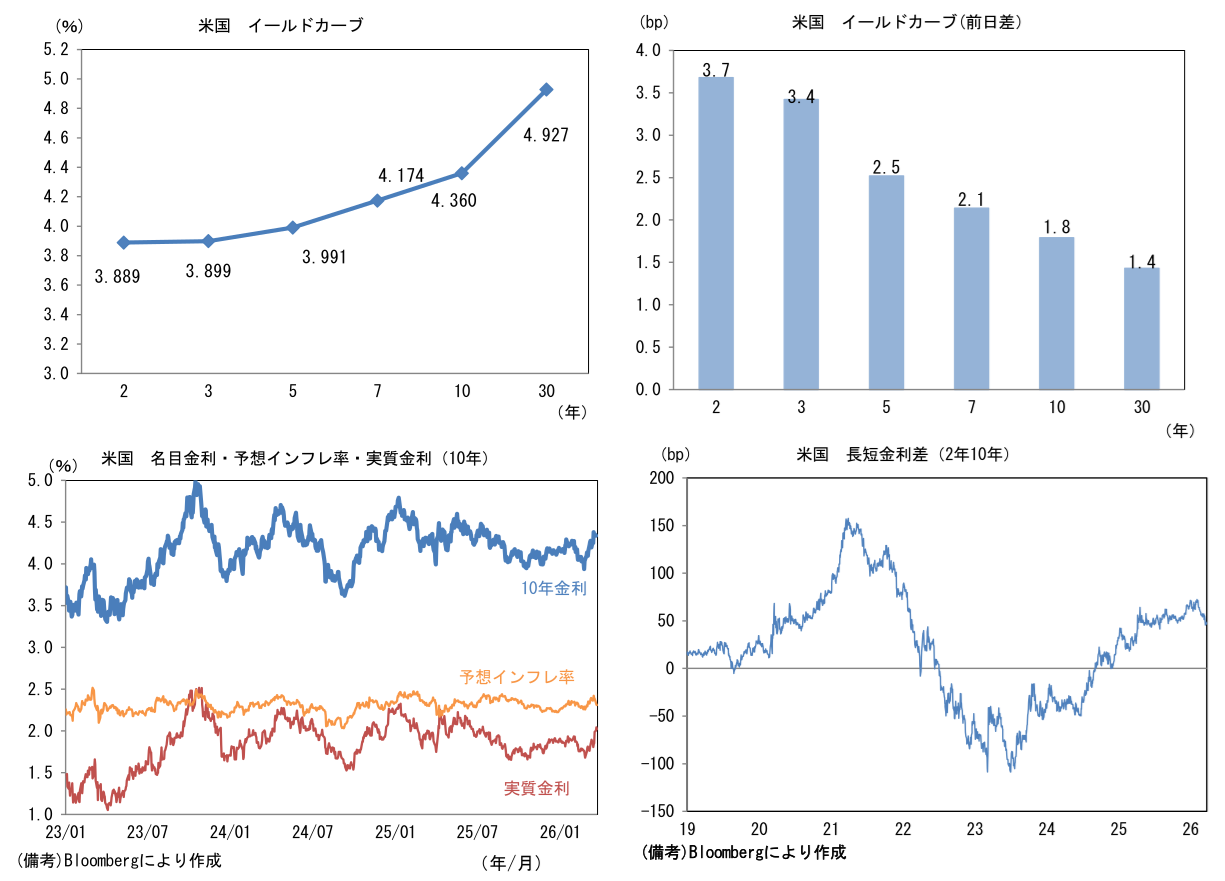

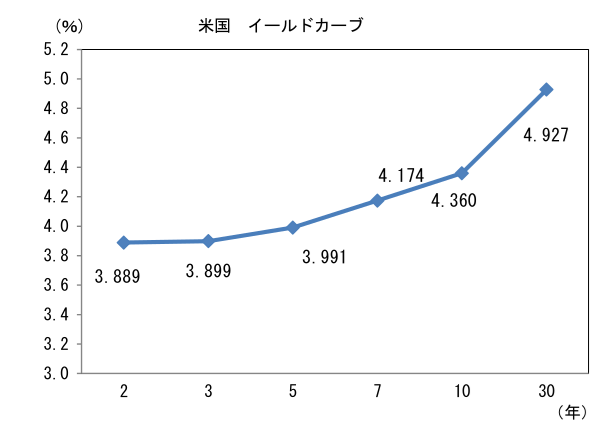

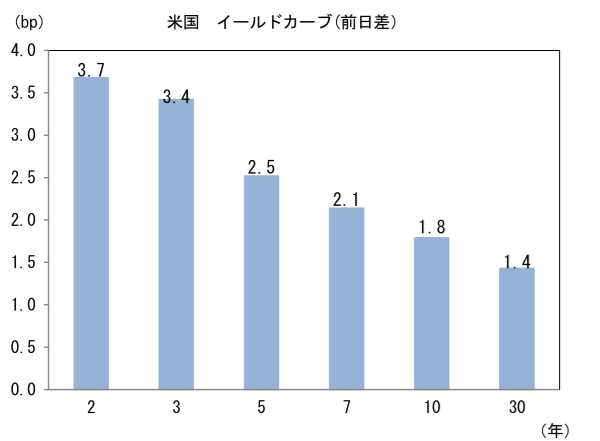

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.316%(▲2.1bp)へと低下。

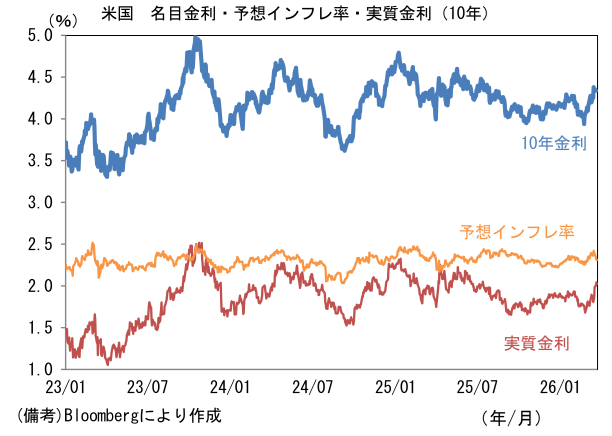

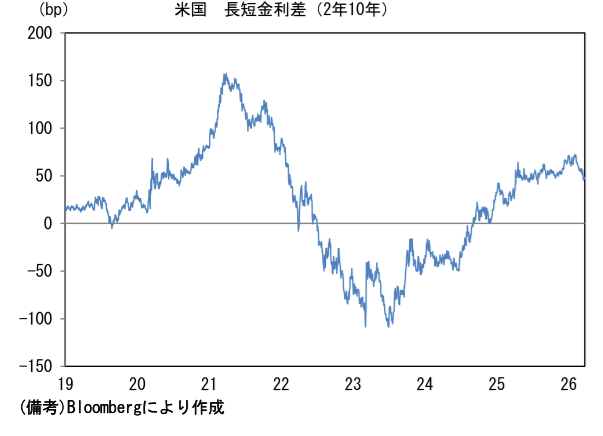

実質金利は2.044%(+4.1bp)へと上昇。長短金利差(2年10年)は+46.5bpへとプラス幅縮小。 -

為替(G10通貨)はUSDが中位程度。USD/JPYは158後半で推移。WTI原油は92.4㌦(+4.2㌦)へ上昇。銅は12100.5㌦(▲66.5㌦)へ低下。金は4402.0㌦(▲5.3㌦)へ低下。

注目点・経済指標等

-

2022年以降、インフレ率が加速し、名目GDPが拡大基調を強めるなか、日本株は鋭角な上昇を遂げてきた。消費者物価上昇率が加速したのは、ロシアによるウクライナ侵攻に伴う資源価格急騰がきっかけであった。その後は賃金上昇率の高まり、すなわち労働コストの増加を価格転嫁する動きが強まることで、賃金と物価の相互刺激が発生し、それが現在に至るまで継続している。

-

この間、円安による輸入物価の上昇も続いた。本来、食料やエネルギー価格の上昇は交易条件の悪化を通じて企業収益を圧迫することから、国内経済に対してデフレ的な圧力を同時にもたらす。しかしながら、政府はコロナによる経済の落ち込みを下支えする意味もあり、手厚い政策支援を実施した。電気・ガス、ガソリン代の補助に加え、定額減税や住民税非課税世帯への給付金がそれにあたる。昨年にはガソリンの旧暫定税率も廃止された。こうした政策支援によって、企業の価格転嫁は容易となり、それに伴って賃金上昇率は加速した。こうした環境下、名目値で評価される株価はインフレがそのまま追い風となった。

-

こうした図式は、今回の原油高にも当てはまりそうだ。高市政権は少なくとも短期的には原油高を積極財政で飲み込む構えをみせている。ガソリン代の(石油元売り各社への)補助再開に加え、今後上昇が予想される電気ガス代への補助再開も見込まれる。そうであれば、原油高の価格転嫁が進むことで、企業収益の圧迫は和らぎ、株価は上昇する。株式市場からの視点では、政府の支援を背景にインフレが加速・持続することは望ましいようにみえる。

-

一方、今次局面において日銀は利上げに動く可能性があり、この点が2022年と大きく異なる。2026年2月までのインフレは株価への追い風となってきたが、日銀が金利を引き上げれば、それは逆風となる。

-

日銀はこれまで原油高は実体経済の下押しを通じて、時差を伴いデフレ圧力に変換されるという説明をしてきた。この点、植田総裁は3月の金融政策決定会合後の記者会見でも、それを一部踏襲したが、同時に上振れリスクに対する警戒感も示した。総裁は「原油価格の上昇は短期的にはエネルギー価格を押し上げ、企業や家計の予想物価上昇率の上昇を通じて基調物価を押し上げる可能性もある」としつつも「(原油価格について)政策委員会のメンバーによって基調物価の上方リスクを重視したい人と、下方リスクを重視したい人との間で意見が分かれた。ただ前者が人数としては多かった印象もある」と説明した。為替市場へのけん制の意味合いもあったとみられ、やや踏み込んだ発言になったのかもしれないが、日銀の見解が変化したのは事実である。

-

2022年春はデフレ的色彩が色濃く残っており、春闘賃上げ率(連合)は定昇を含んだヘッドラインが+2.07%、ベア相当部分は0.6%と賃金インフレは微々たるものであった。それに対して2026年春闘賃上げ率(連合:第1回集計)はヘッドラインが5.26%(2025年:5.46%)とやや減速も、ベア相当部分は3.85%と前年(3.84%)を上回る強さであった。トランプ関税による業績下押しにもかかわらず、企業の賃上げ姿勢が崩れなかったことは大きい。

-

2026年3月以降のインフレは賃金を起点とする内生的インフレが生じているところに、外生的要因の原油高が乗ってくる構図になる。ここで改めて認識したいのは2022年春から2026年2月末までの株高局面において、日銀がインフレを静観するかの如く緩慢なペースで利上げをしてきたことである。2022年春にインフレが発生してから2024年3月のマイナス金利解除・YCC終了に至るまで約2年もかけた。それ以降の利上げも慎重で、マイナス金利解除から2年が経過した現在も政策金利は0.75%に留まっている。

-

株価にとって最も厄介なのは、日銀が金融引き締めを強化することである。既往の利上げによる累積的な引き締め効果(株価下落圧力)は限定的であるものの、今後、日銀が物価の上振れリスクを警戒し、引き締め姿勢を強めれば、2022年に米国が経験したような株安・金利上昇に至る可能性は否定できない。

-

仮に日銀が4月に利上げを選択すれば、利上げペースの加速が一部現実のものとなる。前回利上げのあった2025年12月から5ヶ月に満たない段落での利上げは、日銀が利上げを急ぎ始めたことを意味する。仮定に仮定を重ねることには慎重でありたいが、日銀が基調的物価上昇率の上振れを警戒するようになれば、その後の利上げペースが一段と加速する可能性も浮上してくる。

-

筆者は7月の利上げを想定しており、そうした日銀のタカ豹変の可能性は低いとみている。ただし、植田総裁が3月金融政策決定会合後の記者会見で、1970年代に経験した2度の石油危機の事例を勉強していると言及したことを、やや不気味に感じている。これに関連する最新の植田総裁の見解は不明だが、2023年5月の段階では「(1970年代のインフレについて)金融政策が需要を過度に喚起したことが大きな役割を果たしたのではないか、という指摘も有力です」と発言している。この教訓を現在に応用するのであれば、日銀はビハインドザカーブに陥らないように積極的な利上げを講じる可能性がある。高市政権との距離感を考えた場合、そうした不人気政策が即時採用されるとは思えないのだが、やはり頭の片隅には置いておく必要があるように思える。

-

エネルギー高に脆弱な日本経済は、幸か不幸か、賃金と物価の相互刺激的上昇が弱まる可能性が高いため、そうした懸念は(別の意味で)杞憂に終わると判断される。とはいえ、日本株のリスクシナリオとして日銀の利上げペース加速は無視できない要素となってきた。2022年から2026年2月までのインフレ局面と、2026年3月以降のインフレを区別する必要があろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般