- HOME

- レポート一覧

- 経済分析レポート(Trends)

- シンガポール通貨庁、3会合連続据え置きも「ややタカ派」にシフト

- Asia Trends

-

2026.01.30

アジア経済

アジア経済見通し

アジア金融政策

シンガポール経済

為替

トランプ関税

シンガポール通貨庁、3会合連続据え置きも「ややタカ派」にシフト

~景気と物価の上振れリスクを強く意識してインフレ見通しを上方修正、先行きは引き締めシフトも~

西濵 徹

- 要旨

-

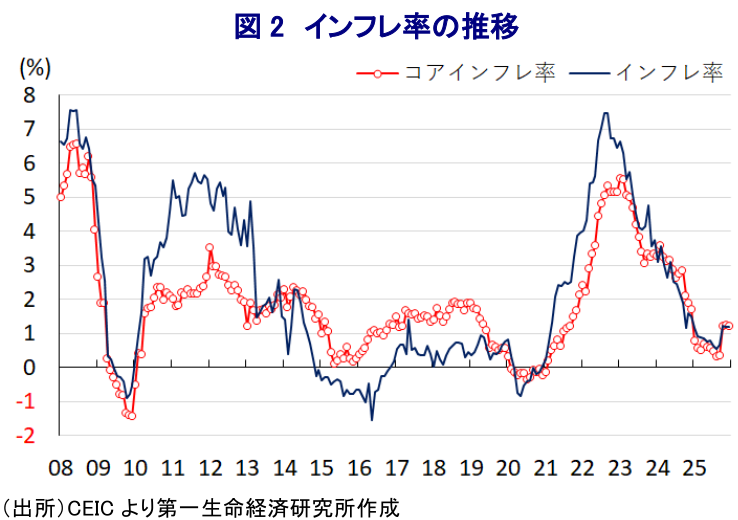

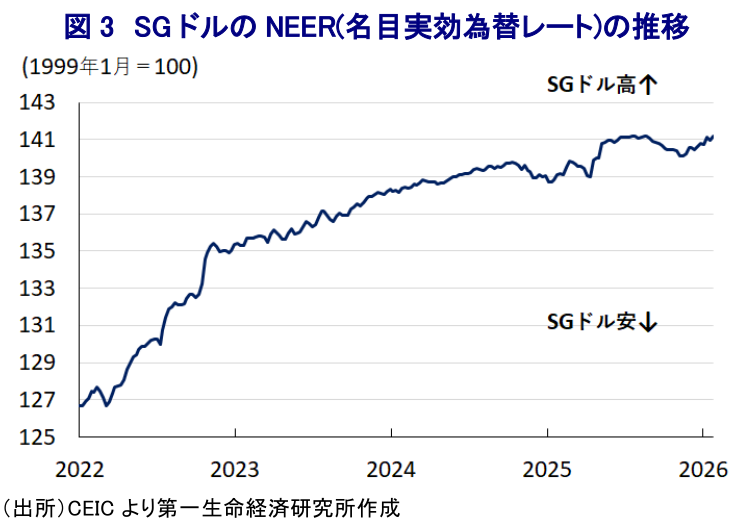

- シンガポール通貨庁(MAS)は1月29日の定例会合で金融政策を3会合連続で据え置いた。MASはNEER(名目実効為替レート)の政策バンドを用いる独自の枠組みを採用しており、2025年前半は世界貿易の減速やインフレ鈍化を背景に、2会合連続で緩和方向にシフトさせた。しかし、その後は米中摩擦が緩和したため、2025年7月以降は様子見姿勢に転じた。さらに、関税発動前の駆け込み需要を背景に世界貿易は持ち直しの動きをみせているほか、2025年の同国の経済成長率も+4.4%と高成長を記録した。

- 今回の会合では、NEERの傾き・幅・中心値はいずれも維持された。声明文では、世界経済は堅調ながら先行きには関税引き上げの影響が懸念されるとし、国内経済については短期的な堅調さと中期的な減速見通しを示した。一方、インフレ見通しを前回会合時点から上方修正しており、2026年は+1~2%になるとの見方を示した。MASは景気・物価のリスクが上振れ方向に傾いているとの認識を示しており、需要増によるインフレ加速の可能性にも言及するなど、これまでに比べて上振れリスクを強く意識しているとみられる。

- これを受け、MASは政策スタンスを「ややタカ派」に転じつつあり、年内にも金融政策を引き締め方向へシフトし、NEERの上方バイアスを小幅に強めることで政策の正常化を進める可能性が高まっている。

シンガポール通貨庁(MAS)は、1月29日に開催した定例の金融政策委員会において、金融政策を3会合連続で据え置くことを決定した。MASは金融政策の調節手段として、通貨SGドルの名目実効為替レート(NEER)の政策バンド(許容変動幅)の中心値、幅、傾き(実勢上昇率)を用いる独自の手法を採用している。なお、MASは2025年1月の定例会合で「傾き」をやや緩やかにするとともに、4月の定例会合でも同様の決定を行うなど2会合連続で緩和方向にシフトさせた。これは、トランプ米政権による関税政策を受けて世界貿易が萎縮し、世界有数の都市国家であるうえ、経済構造面で外需依存度が極めて高い同国経済の下押し圧力となることを警戒したと捉えられる。さらに、インフレ率は2022年後半に一時14年ぶりの高い伸びとなるも、その後は鈍化に転じ、その傾向を強めたことも緩和を後押しした。しかし、その後は米中摩擦が最悪期を脱していることに加え、トランプ関税の本格発動を前にした『駆け込み』の動きも追い風に、世界貿易は堅調に推移している。よって、MASは2025年7月会合以降、金融政策を据え置くなど様子見に転じている。そして、世界貿易が堅調に推移していることも追い風に、昨年の経済成長率は+4.8%と4年ぶりの高成長となるなど、同国経済の堅調さが確認されている(注1)。一方、前述のようにインフレ率は2022年後半以降に鈍化してきたものの、景気の堅調さも追い風に、足元では加速に転じるなど物価を巡る動きに変化の兆しがうかがえる。

こうしたなか、MASは今回もNEERの政策バンドの傾きを維持するとともに、幅や中心値も変更はないとした。会合後に公表した声明文では、NEERについて「前回会合以降は政策バンドの上半分で推移している」との見方を示している。その上で、世界経済について「AI(人工知能)関連の投資ブームや貿易政策の不確実性の低下により堅調に推移したが、先行きは関税引き上げの影響の顕在化が懸念されるも、財政、金融政策を通じた下支えが期待される」との見方を示している。一方、同国経済について「短期的には堅調さが見込まれるが、見通しには不確実性が残る」としたうえで、「2026年は2025年に比べて力強さを欠き、正の需給ギャップの縮小が見込まれる」としている。また、物価動向について「足元の上昇は健康保険料の上昇や余暇関連での物価上昇など一時的なもの」としつつ、先行きは「サービス物価の上昇を反映して加速が見込まれる」として、「2026年のインフレ見通しは+1~2%になる」と前回会合時点(+0.5~1.5%)から上方修正している。そして、「現時点では景気と物価を巡るリスクは上振れ方向に傾いている」との認識を示した上で、「景気が予想を上回る伸びで推移すれば、賃金上昇率や消費者心理の改善が促され、ディマンドプル・インフレ圧力を増幅させる可能性がある」としつつ、「世界経済の基調的な脆弱さを反映する形での下振れリスクも残る」との見方を示した。

なお、足元のインフレは一時的な要因により加速に転じたものの、NEERは堅調な推移をみせるなど輸入物価の抑制が期待される一方、トランプ関税の本格発動を受けて世界貿易や世界経済を巡る不透明感が強まっていることを受けて、筆者はMASが当面は様子見姿勢を維持しつつ、状況に応じて追加緩和の機会をうかがうと予想していた。しかし、今回の声明文では、インフレ見通しを上方修正するとともに、政策スタンスも『ややタカ派』にシフトさせており、MASが景気と物価の双方に対する上振れリスクを強く意識している様子がうかがえる。よって、MASは年内にも金融政策を引き締め方向にシフトさせる可能性が高まっており、こうした見方を反映してNEERの上方バイアスを小幅にスティープ化させることで、金融政策の正常化を目指すと見込まれる。

注1 1月6日付レポート「シンガポール、2025年成長率は+4.8%と4年ぶりの高水準に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹