- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国の2025年貿易黒字は1兆ドル超、外需が内需の弱さをカバー

- Asia Trends

-

2026.01.14

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

為替

トランプ政権

トランプ関税

中国の2025年貿易黒字は1兆ドル超、外需が内需の弱さをカバー

~供給過剰のなかで外需への依存を強めるなか、中国が世界経済を揺さぶる展開が続くか~

西濵 徹

- 要旨

-

-

中国経済は供給サイド主導で拡大する一方、過剰生産能力と過当競争(内巻)により雇用や個人消費が伸び悩んで内需は低迷している。中国当局は内需拡大を最重要課題に掲げ、積極財政と緩和的金融政策を維持する方針を示す。しかし、雇用を伴わない生産拡大が続くなど、内需を巡る環境は厳しさを増している。

-

米中摩擦の激化を受け、中国は対米依存を低下させるべく、米国以外の国・地域への輸出拡大を進めており、一帯一路やグローバルサウス向け輸出の拡大により、対米輸出の下振れを相殺している。米中関係は昨年10月末の首脳会談を経て改善しており、関税や輸出規制なども一時的に緩和している。

-

昨年12月の輸出額は前年比+6.6%と伸びが加速するなど回復基調が続く。米国向けは低迷が続くものの、EU、英国、ASEAN、新興国向けが堅調に推移している。品目別でも、ハイテク製品や電気機械、船舶、金属・石油製品などが輸出を下支えしており、全体として輸出は底入れの動きを強めている。

-

昨年12月の輸入額は前年比+5.7%に加速するなど持ち直しの兆しがみられる。種類別では、加工関連輸入や装置投資向け輸入は拡大しているものの、消費需要の弱さを背景にした動きが確認されている。さらに、ASEANや日本からの輸入は伸び悩むなど、中国と周辺国との経済連動性の低下が示唆される。

-

輸出の堅調さと輸入の弱さを背景に、昨年の貿易黒字は過去最高を更新した。人民元は上昇基調にあるが、当局は過度な元高を抑制する姿勢を維持するとみられる。今後は内需の不透明感に加え、中国によるデフレの輸出への警戒から保護主義が広がる懸念があり、中国経済は世界経済に影響を与えるであろう。

-

中国経済を巡っては、供給サイドがけん引役となる形で拡大が続く一方、需要サイドは勢いを欠く対照的な状況が続いている。昨年末にかけて開催された重要会議では、共産党や政府内において内需喚起の重要性が強調される動きが確認された。なかでも今年のマクロ経済政策の運営方針を討議する中央経済工作会議では、最重要課題に「内需拡大を重視し、強大な国内市場を構築する」方針が示された。そして、その実現に向けて、より積極的な財政政策と適度に緩和的な金融政策を維持する方針を決定した。その後に開催された中央財政工作会議でも、7つの重点項目の最上位に「より積極的な財政政策による『金融・財政を組み合わせた総合的な政策パッケージ(組合拳)』の実施」を掲げるなど、積極的な財政政策を進める方針を示した。なお、中国国内では、過剰生産能力を背景とする過当競争(内巻:ネイジュアン)が社会問題化するとともに、デフレ圧力を招く一因となっている。こうしたなか、中国当局は『反内巻』の取り組みを強化してデフレ圧力の解消を目指す姿勢をみせている。過当競争の解消が進むこと自体は望ましいことではあるが、過剰生産能力がその元凶となるなか、その解消は見通しが立ちにくい。そして、過当競争の激化は幅広い分野で雇用が増えにくい一因となり、個人消費など内需の足かせとなっている。一方、習近平指導部が主導する「新質生産力」を追い風とする省力化投資の活発化を受けて、雇用を伴わない形での生産拡大が続くとともに、過剰生産能力の解消も進んでいない。その結果、内需を取り巻く環境は一段と厳しさを増しており、当面の中国経済は引き続き供給サイドが優位となりやすい展開が続くと見込まれる。

昨年は米国でのトランプ第2次政権の発足に加え、その関税政策をきっかけに米中摩擦が激化するなど、外需を取り巻く環境に不透明感が高まった。こうしたなか、中国当局は、昨年の全人代(第14期全国人民代表大会第3回全体会議)において、米中摩擦の激化を念頭に、米国以外の国や地域への輸出を活発化させる方針を示した。さらに、米中は一時互いに高関税を課し合う貿易戦争に発展したことを受けて、対米輸出に大きく下押し圧力が掛かった。一方、中国が主導する外交戦略である一帯一路の活発化に加え、いわゆる『グローバルサウス』と称される新興国への影響力拡大の動きも追い風に、米国以外の国や地域向けの輸出が拡大しており、米国向け輸出の下振れの影響を相殺した。昨年10月の中国によるレアアースの管理強化策発表を機に、米中関係がこう着化することが懸念されたものの、首脳会談の開催に向けた実務者協議により関係改善への地ならしが進められた。その結果、昨年10月末の米中首脳会談を経て、中国はレアアースの輸出規制を1年延期する一方、米国は追加関税を撤回するとともに、輸出管理強化策も1年間延期することで合意した。そして、米中双方は関税の上乗せ分の停止も1年間延長するとともに、合成麻薬対策の協力合意を受け、この問題を理由に米国が課した追加関税を引き下げた。米国による追加関税の引き下げにより、トランプ第2次政権以降に米国が中国に課す追加関税は20%とASEAN(東南アジア諸国連合)主要国(19~20%)とほぼ同水準となっている。よって、足元においては対米輸出に関するハードルも低下しており、前述したように内需に不透明感が残るなかで、当面の景気は外需への依存を強めていると捉えられる。

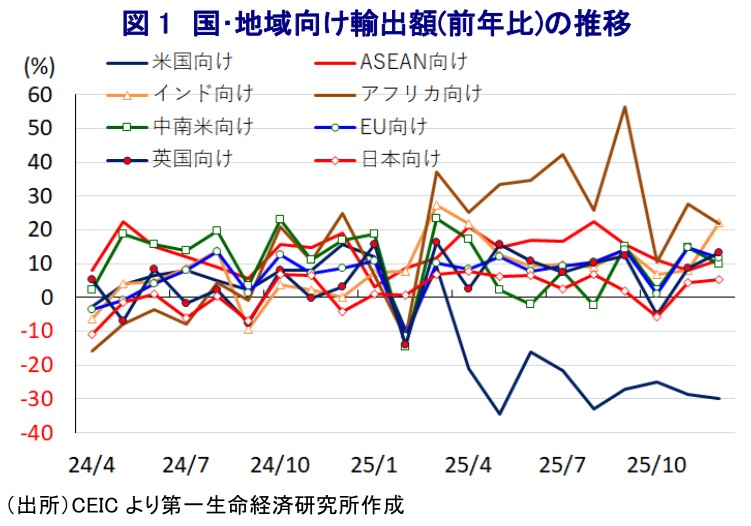

こうしたなか、昨年12月の輸出額は前年同月比+6.6%と前月(同+5.9%)から伸びが加速している。当研究所が試算した季節調整値に基づく前月比も2ヶ月連続で拡大するとともに、中期的な基調も拡大傾向で推移しており、足元の輸出は底入れの動きを強めている。国・地域別の輸出動向をみると、前述のように米国との関係改善に向けた動きにもかかわらず、米国向け(前年比▲30.0%)は引き続き前年を大きく下回る伸びに留まるなど、力強さを欠く推移をみせる。一方、米国との関係悪化の背後で関係深化が進む動きがみられたEU(欧州連合)向け(前年比+11.6%)や英国向け(同+13.1%)は堅調に推移している。さらに、一帯一路の動きが活発化していることも追い風に、ASEAN向け(前年比+11.1%)や中南米向け(同+9.8%)、アフリカ向け(同+21.8%)は旺盛な伸びが続いているほか、米国との関係悪化を受けて急接近するインド向け(同+22.1%)も高い伸びとなるなど、新興国向け輸出は総じて拡大している。中国当局は、高市首相による国会答弁を機に日本に対して強硬姿勢を示しているが、日本向け(前年比+5.3%)は緩やかな拡大が続いている。そして、欧米などによる対ロ経済制裁の強化を受けて下振れする展開が続いたロシア向け(前年比+3.6%)も9ヶ月ぶりに前年を上回る伸びとなるなど、足元の輸出を下支えしている。財・種類別でも、ハイテク関連(前年比+16.6%)や電気機械関連(同+12.1%)は引き続き堅調に推移するとともに、船舶(同+25.0%)も高い伸びが続いている。さらに、過剰生産能力を背景とする中国による『デフレの輸出』が懸念されるアルミ製品(前年比+14.0%)や鉄鋼製品(同+7.8%)のほか、石油製品(同+42.3%)も前年を上回る伸びとなるなど、輸出を下支えしている。一方、米国との合意などが影響する形で原薬(前年比▲9.2%)は下振れする動きをみせる。

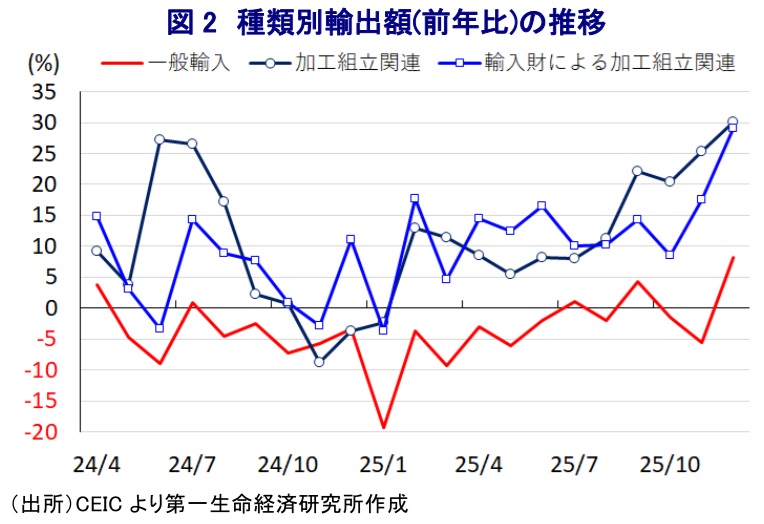

前述の通り足元の内需は力強さを欠いているものの、昨年12月の輸入額は前年同月比+5.7%と前月(同+1.9%)から伸びが加速している。当研究所が試算した季節調整値に基づく前月比は3ヶ月ぶりの拡大に転じるなど頭打ちが続いた流れに変化の兆しがうかがえるものの、中期的な基調は引き続き減少傾向で推移するなど力強さを欠いている。種類別では、中国国内における需要を目的とする普通貿易(前年比+8.2%)は3ヶ月ぶりに前年を上回る伸びとなり、中国当局による内需喚起策への期待を先行する動きがみられる。さらに、輸出の堅調さを反映して加工組立関連(前年比+30.0%)のほか、輸入した素材・部材による加工関連(同+29.0%)はともに伸びが加速しており、再輸入加工関連(同+72.3%)も高い伸びが続いている。そして、先行きにおける生産拡大を見越した動きのほか、省力化投資の活発化なども追い風に、加工組立に必要な装置関連(前年比+73.8%)の輸入も引き続き旺盛に推移している。国・地域別では、米中首脳会談を経た関係改善が期待されたにもかかわらず、米国から(前年比▲28.7%)は引き続き大幅に前年を下回る伸びに留まるなど、中国当局が米国とのデカップリングを進めている可能性がある。一方、中国当局が米国に代わる穀物などの輸入先として多様化を図っていることを反映して、中南米から(前年比+26.5%)は大きく上振れする動きがみられる。また、原油のほか、鉱物資源関連の輸入先の多様化を進めていることを反映して、ロシアから(前年比+18.9%)が底入れするとともに、アフリカから(同+6.3%)も堅調に推移している。そして、米国との関係悪化の背後で関係深化を進めてきたEUから(前年比+17.7%)や、インドから(同+56.6%)は軒並み伸びが加速している。ただし、中国国内における需要の弱さが足かせとなる形でASEANから(前年比▲5.3%)は前年を下回る伸びで推移しており、中国とASEANの連動性が低下している。さらに、日本に対して強硬姿勢をみせていることを反映して日本から(前年比+3.0%)も頭打ちしている。

結果、昨年通年の輸出額は前年比+5.5%と前年(同+5.8%)から伸びはわずかに鈍化する一方、昨年通年の輸入額は内需の弱さを反映して横這いで推移しており、貿易黒字額は+1.189兆ドルと過去最高を更新している。ただし、米中摩擦の激化により対米輸出が下振れしたことを受けて、対米貿易黒字額は+2802.01億ドルと前年(3599.21億ドル)から黒字幅が縮小したものの、依然として高水準で推移している。中国当局は、今年の全人代(第14期全国人民代表大会第4回全体会議)を3月5日から開催するとともに、今年から始まる第15次5ヵ年計画(十五五)が正式に採択する予定となっている。なお、中国当局は今年の全人代においても比較的高い成長率目標を掲げると見込まれるが、内需に不透明さが残るうえ、外需も昨年に大きく押し上げられた反動が懸念されるなか、そのハードルは高まっている。こうしたなか、足元の通貨人民元の対ドル相場は巨額の貿易黒字も追い風に上昇しているほか、主要な貿易相手国の通貨を加味した通貨バスケット(CFETS人民元指数)も昨年半ばを境に上昇している。なお、足元の人民元指数は昨年の同時期に比べて大幅に下回る水準に留まるなど、人民元高が輸出の足かせとなる状況にはほど遠いと見込まれる。しかし、仮に先行きも人民元の対ドル相場が一方向的に上昇基調を強める動きをみせた場合、中国人民銀行(中銀)はそうした動きをけん制すべく、基準値の算出に当たって『カウンターシクリカル(逆周期)』と『クロスシクリカル(跨周期)』の調整強化と称する形で事実上の人民元安誘導を図ることが予想される。一方、中国によるデフレの輸出を巡っては、様々な国が調査を開始するなど警戒する向きがみられ、保護主義的な動きが広がりをみせることで中国の外需を取り巻く環境が厳しさを増すことも考えられる。2026年の世界経済も引き続き中国の動きに左右される可能性に注意が必要である。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

経済安全保障の観点で考える中国ビジネスを巡るリスクとは ~新たな出入国管理規則によりビジネスを巡るリスクが高まる可能性も~

アジア経済

西濵 徹

-

米国とブラジルの緊張高まる、大統領選へ米国が圧力を強める動きも ~ルラ氏優位のなか、トランプ政権の介入懸念も重なり、米国とブラジルの対立が激化~

新興国経済

西濵 徹

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

OPEC有志7ヵ国、9月の増産合意で自主減産の解除完了へ ~今後は協調減産の行方に注目も、結束維持と価格安定の間で難しい舵取りが続く~

新興国経済

西濵 徹

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹

関連テーマのレポート

-

経済安全保障の観点で考える中国ビジネスを巡るリスクとは ~新たな出入国管理規則によりビジネスを巡るリスクが高まる可能性も~

アジア経済

西濵 徹

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹