- 要旨

-

-

日経平均株価は先行き12ヶ月54,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月160円程度で推移するだろう

-

日銀は利上げを続け、2026年後半に政策金利は1.0%に到達しよう

-

FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう

-

金融市場

-

前営業日の米国市場は、S&P500が▲0.2%、NASDAQが+0.2%で引け。VIXは16.5へと低下。

-

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.232%(▲2.1bp)へと低下。

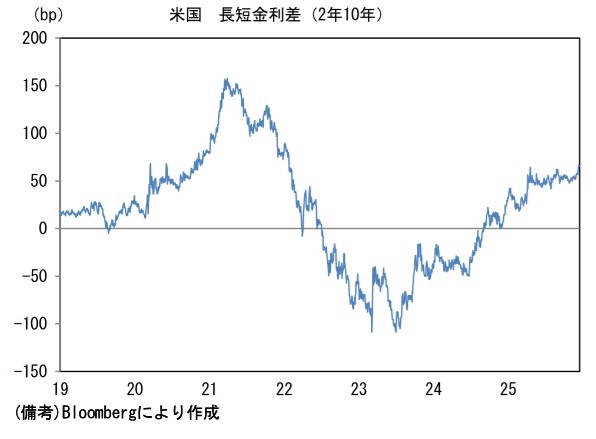

実質金利は1.890%(▲0.6bp)へと低下。長短金利差(2年10年)は+65.6bpへとプラス幅縮小。 -

為替(G10通貨)はUSDが中位程度。USD/JPYは154後半で推移。コモディティはWTI原油が55.3㌦(▲1.6㌦)へ低下。銅は11592.0㌦(▲63.5㌦)へ低下。金は4304.5㌦(▲2.2㌦)へ低下。

経済指標・注目点

-

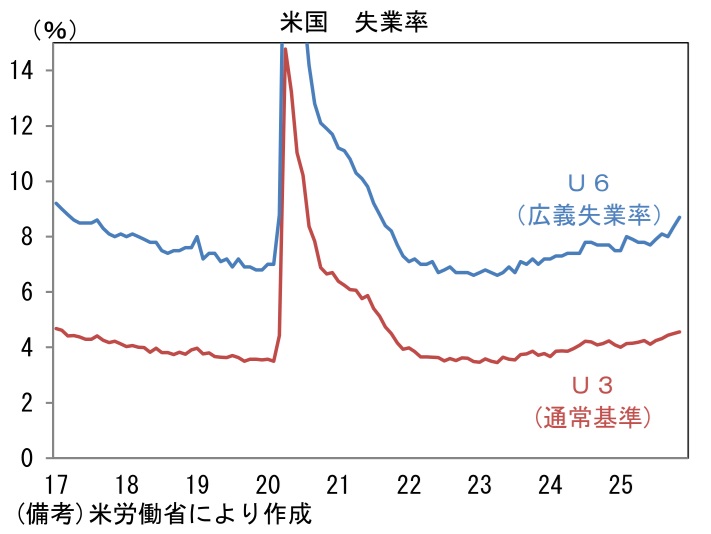

12月16日に発表された10・11月米雇用統計は強弱区々。統計の精度に疑問符は付くが、労働市場が一方的に悪化する事態は回避されている模様。Fedの金融政策に対しては中立的な結果であると判断される。

-

雇用者数は10月に前月比▲10.5万人となった後、11月は同+6.4万人と回復した。11月の雇用者数を9月対比で業種別にみると、政府部門が▲16.2万人と弱さが目立ったほか、運輸・倉庫で同▲1.8万人、製造業で▲1.4万人と弱さが確認された。反対に教育・ヘルスケアは同+12.4万人と雇用増を主導した。景気に敏感でない政府部門(雇用の約15%を占める)と教育・ヘルスケア(同約17%)を除くと雇用者数は「増減なし」といったところである。なお、Fedも指摘するように雇用統計は過大推計の問題がある。統計で示される表面的な数値は横ばいであるが、実勢としては微減とみられる。

- 失業率は4.56%へと0.12%pt上昇。表面的な数値を素直に評価すれば、労働需給が弛んでいることを示す結果である。失業率の上昇は黒人に集中しており、いわゆるK字型経済の深化を浮き彫りにしたようにみえる。失業率は黒人の8.3%に対して白人は3.9%、アジア系は3.6%であった。この間、失業者を広義の尺度で捉えて算出するU6失業率、すなわちフルタイムの職が見つからず止む無くパートタイム勤務に従事している人等を失業者と見なす基準では、8.7%と上昇傾向がはっきりとしてきた。

- 平均時給は11月に前年比+3.5%へと減速。瞬間風速を示す3ヶ月前比年率(3ヶ月平均)でみても+3.71%と方向感は下を向いている。平均労働時間は34.3時間となり過去2年程度の平均的な数値であった。

-

このように今回の雇用統計では、移民政策の厳格化と労働需要の減衰が相俟って雇用の量的拡大が止まっていることが示されたほか、失業率の上昇が確認された。ここで、そもそも「なぜ雇用統計がそれほど重要なのか」という疑問を考えてみると、それは米国経済の約7割を占める個人消費の行方を読む上で、消費者の所得環境が重要であるからに他ならない。

-

その点、同日に発表された10月の小売売上高は前月比+0.03%とほぼ横ばいも、GDP個人消費の推計に用いられるコア小売売上高は同+0.8%と強く伸び、3ヶ月前比年率では+6.1%となった。労働市場に弱さがみられていても、富裕層を中心に消費が堅調で全体を押し上げる構図が続いているとみられる。単月のデータを過度に重視することには慎重でありたいが、資産効果が発現する下、雇用と消費の関係に変化が生じていると判断される。この点はFedも非常に悩ましいものがあろう。

- Fedが難解な経済指標をどう取り扱うかは、正直なところよくわからない。こうした状況下、投資家にとってある意味で安心感があるのは、Fedが多くの選択肢を持っていることであろう。失業率が急上昇した場合など、いざとなったら最大3.5%の利下げが可能であり、景気後退圧力を押し返す手段を有している。この点が日本と決定的に異なる。Fedの利下げ観測が株式市場の原動力となっていることは否定しないが、一方で景気の下振れリスクが和らぐことで利下げ観測が後退しても、それは株式市場にとって真の悲報にはならない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般