- 要旨

-

-

日経平均株価は先行き12ヶ月54,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月160円程度で推移するだろう

-

日銀は利上げを続け、2026年後半に政策金利は1.0%に到達しよう

-

FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう

-

金融市場

-

前営業日の米国市場は、S&P500が+0.2%、NASDAQが+0.6%で引け。VIXは16.6へと低下。

-

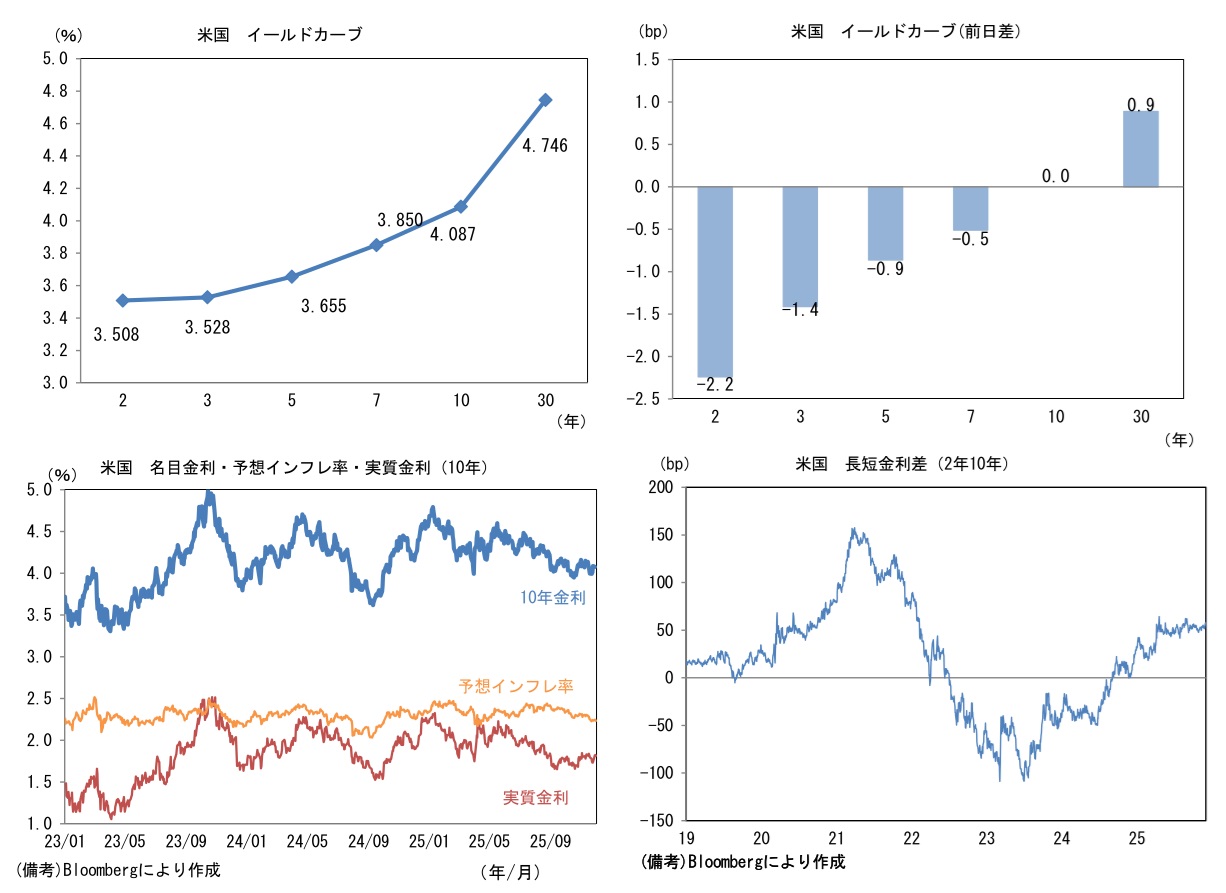

米金利は小動き。予想インフレ率(10年BEI)は2.243%(▲0.3bp)へと低下。

実質金利は1.822%(+0.3bp)へと上昇。長短金利差(2年10年)は+57.4bpへとプラス幅拡大。 -

為替(G10通貨)はUSDが中位程度。USD/JPYは155後半へと上昇。コモディティはWTI原油が58.6㌦(▲0.7㌦)へ低下。銅は11145.0㌦(▲107.0㌦)へ低下。金は4186.6㌦(▲52.7㌦)へと低下。

注目点

- 米国株(S&P500)はマグニフィセント7(アップル、マイクロソフト、アルファベット、アマゾン、メタ、エヌビディア、テスラ、以下M7)で決まると言われて久しい。事実、M7平均株価(トータルリターンインデックス)はS&P500に対して圧倒的な上昇を遂げており、特定の少数銘柄が市場全体を決める構図になっている。こうした「勝者総取り」とも言える状況で、米国の主要株価指数を分析・予想するにあたって、米国のマクロ指標はもはや意味をなさないとの指摘は多い。

-

M7は基本的に非製造業、主たる収益源は情報技術業である。テスラは製造業、アップルやエヌビディアは一見すると製造業の性格を有しているものの、自社工場を持たないファブレス形態であることから純粋な製造業ではない。国際標準分類(GICS)でも同社は情報技術業に分類されている。

-

伝統的なマクロ指標として、ISM製造業景況指数がある。また歴史は浅いものの、類似指標として製造業PMIがある。飽くまで筆者の感覚であるが、メガテック企業が隆盛を極める10年前との比較でこれら指標の金融市場における存在感は低下している。言わずもがな、米国株が少数のメガテック企業に強く影響されるようになったからである。

-

ここで12月1日に発表された11月ISM製造業景況指数を振り返ると、ヘッドラインは48.2と市場予想(49.0)に反して10月から0.5pt低下した。9ヶ月連続で節目の50を下回っており、生産活動がなお鈍いことを示唆する結果であった。新規受注(49.4→47.4)と雇用(46.0→44.0)が50を割れて推移した。他方、類似指標の製造業PMIは52.2と4ヶ月連続で50超を維持した。これを踏まえれば、生産活動の実勢はISMより強く、PMIより弱いと言ったところであろう。

-

ISM製造業と製造業PMIの平均値をとって、それをS&P500の予想EPSと同じグラフに描くと、不思議なことに両者の連動性が確認できる。米国における製造業は、トランプ政権発足以降こそ国防上の理由から半導体、自動車、造船等を中心に重要性を増しつつあるとはいえ、米国経済全体から見れば、存在感は低下しており、たとえば雇用者数は趨勢的に減少している。それでも予想EPSとの連動性が保たれているのは、(需要者としての)非製造業が生み出す需要が製造業に恩恵をもたらすという関係があるからであろう。典型例としては、メガテック企業のIT関連財需要がある。重複する部分もあるが、スマートフォン、PC、タブレット、データセンター(建築物、発電設備、送電網、冷却装置、ファイバー回線等)、半導体(部材、製造装置)などがあり、結果的に米国内の製造業にも需要が行き渡る。

- 米国株を巡っては、Fedの金融政策が最重要事項として取り扱われている節がある。それと同格でM7の企業収益や投資計画が注目されている。しかしながら企業景況感指数など、やや古めかしい尺度も依然として一定の有効性を有している。今後、ISM製造業の50回復など製造業の景況感回復は素直に好感して良いと思われる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般