- 要旨

-

-

日経平均株価は先行き12ヶ月54,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月160円程度で推移するだろう

-

日銀は利上げを続け、2026年後半に政策金利は1.0%に到達しよう

-

FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう

-

金融市場

-

前営業日の米国市場は、S&P500が+0.7%、NASDAQが+0.8%で引け。VIXは17.2へと低下。

-

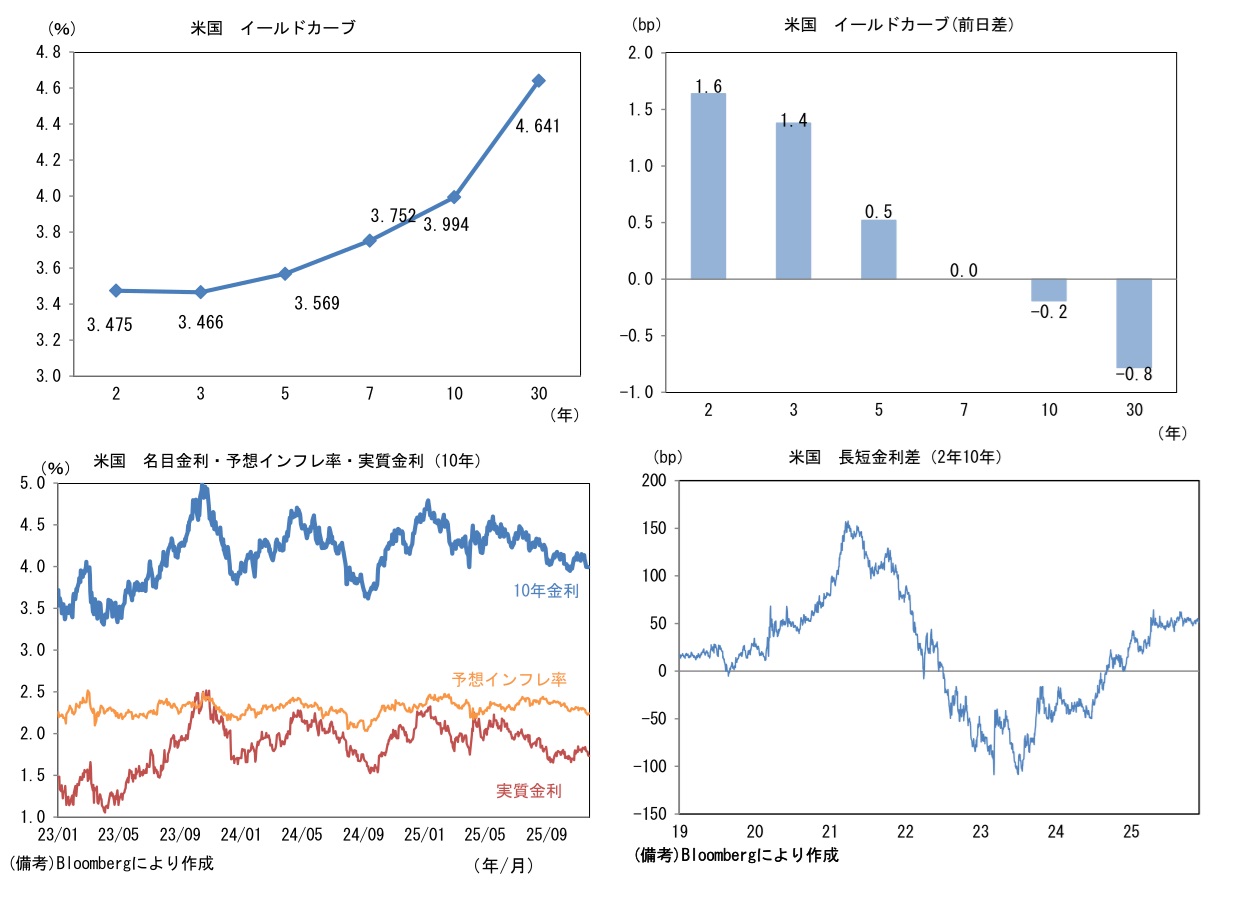

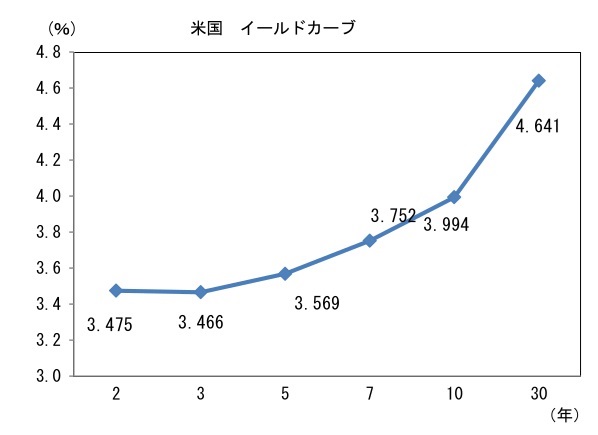

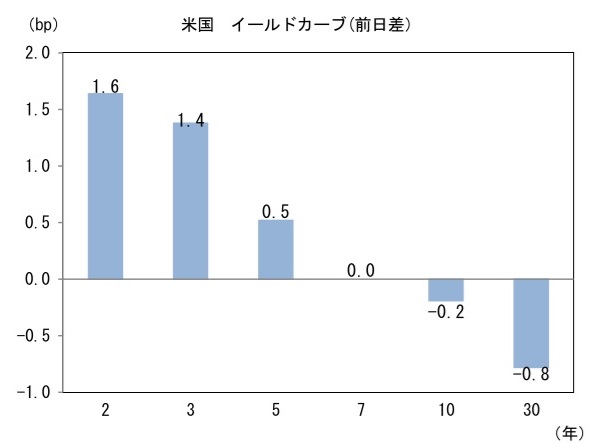

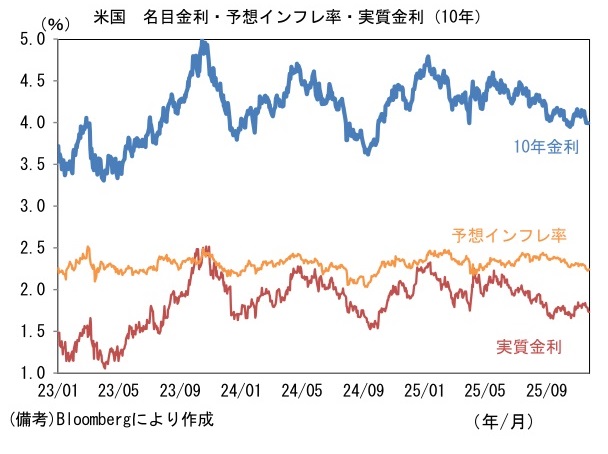

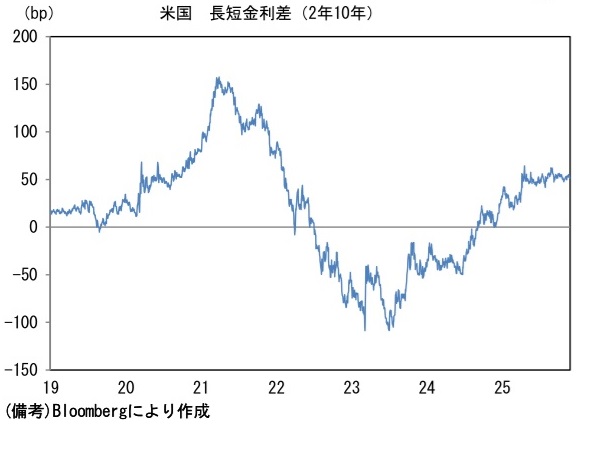

米金利は小動き。予想インフレ率(10年BEI)は2.240%(+0.6bp)へと上昇。実質金利は1.733%(▲1.2bp)へと低下。長短金利差(2年10年)は+51.7bpへとプラス幅縮小。

-

為替(G10通貨)はJPYが最弱。USD/JPYは156後半へと上昇。コモディティはWTI原油が58.7㌦(+0.7㌦)へと上昇。銅は10975.0㌦(+157.0㌦)へと上昇。金は4165.2㌦(+25.2㌦)へと上昇。

経済指標等

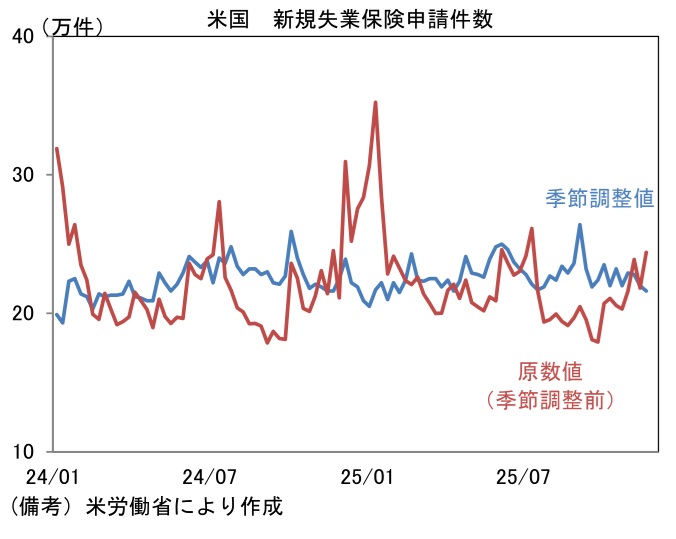

- 米新規失業保険申請件数は21.6万件となり4月以来の低水準を記録。政府機関閉鎖中も雇用情勢に大きな変化がなかったことを改めて印象付ける数値であった。

- 筆者は12月FOMCにおいて利下げがスキップされると予想してきたが、このところ相次いでいるFed高官の発言を踏まえ、12月に利下げが決定されるとの予想に変更する。もっとも、FF金利(誘導目標レンジ上限)が3.5%に到達した時点で様子見に転じるとの見方に現時点で変更はない。

注目点

-

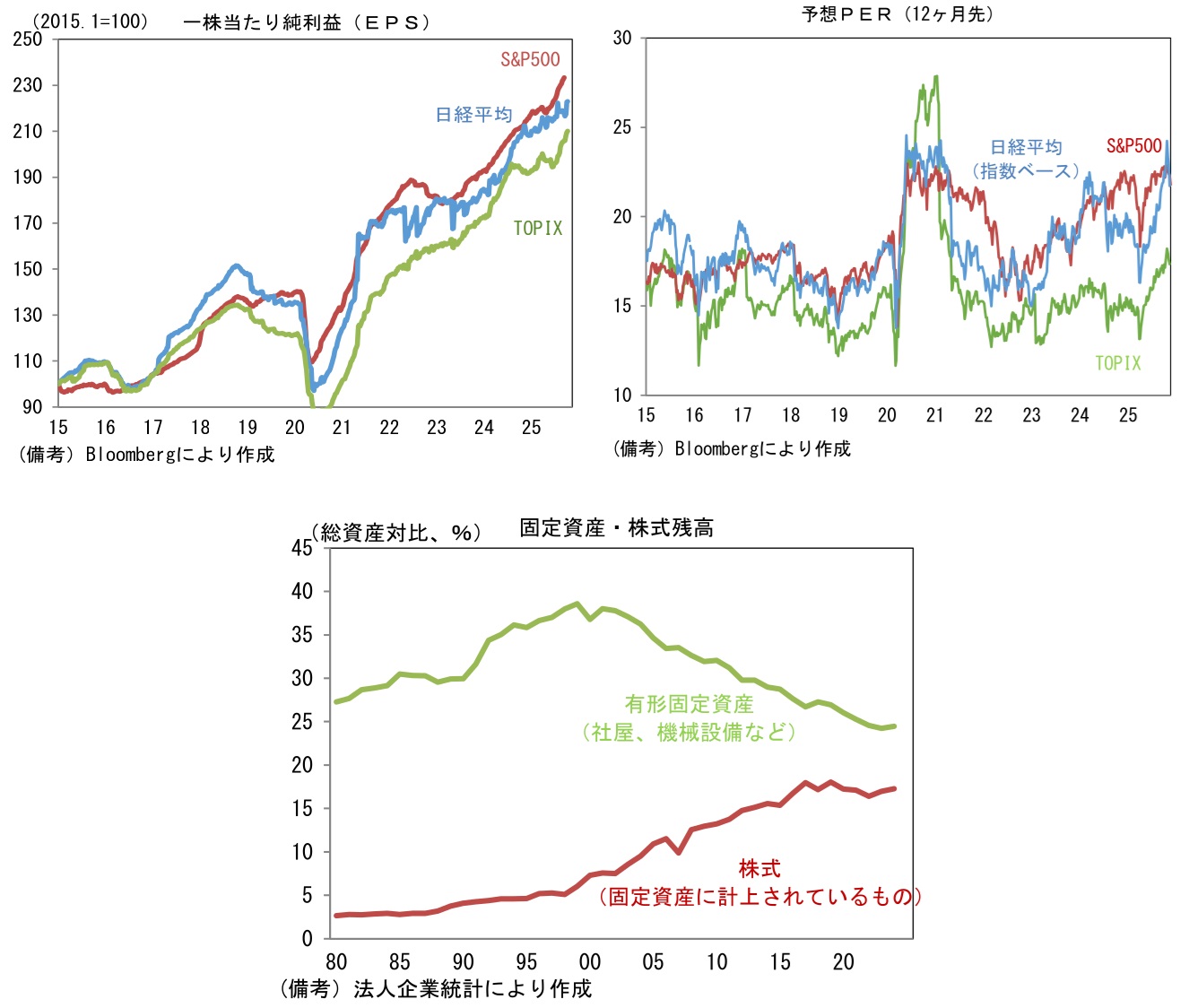

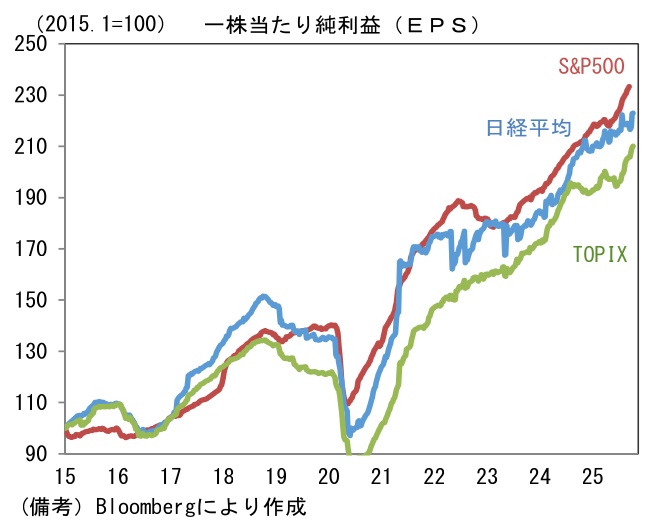

日経平均株価の先行き12ヶ月見通しを54,000円に上方修正する。筆者がこれまで示してきた予想値49,000円は、10月に日経平均株価が+16.6%の上昇を記録したことで「慎重な見通し」に成り下がってしまっていたが、米国の景気後退入りなど強い負の前提を置かない限りにおいて、株価が下落していく姿は想像しにくいことから予想値を変更する。

-

新たな予想値である54000円は一見すると強気である。しかしながら、10月31日に付けた最高値(52,411円)からの上昇率は3%程度に過ぎない。インフレ、円安による利益水準の嵩増し、日本企業の積極的な株主還元、日銀の緩和的な金融政策の継続、海外からはFedの利下げが追い風となる一方、AI関連投資の増勢が鈍化することで米国経済の弱い部分(雇用、消費)が表面化し、上値が抑制されると予想する。

-

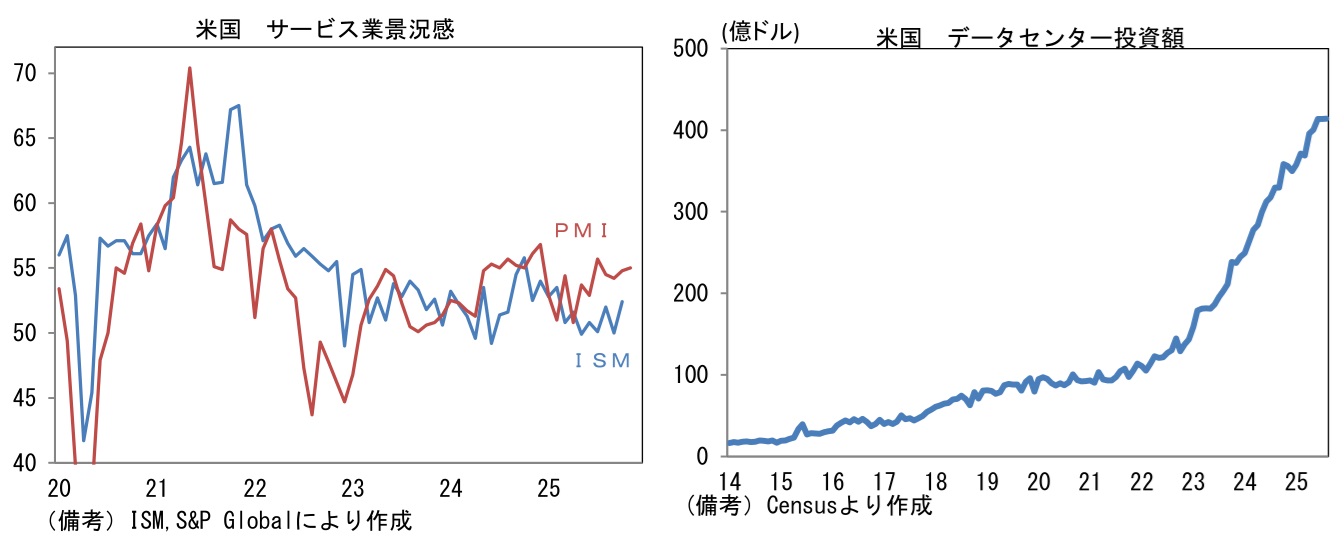

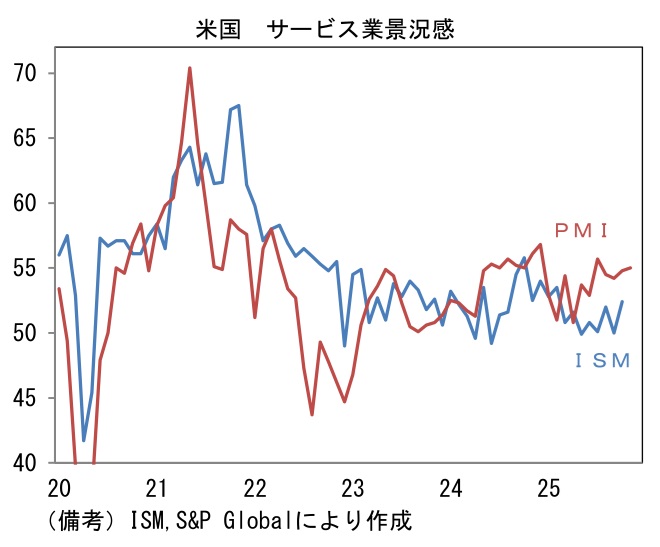

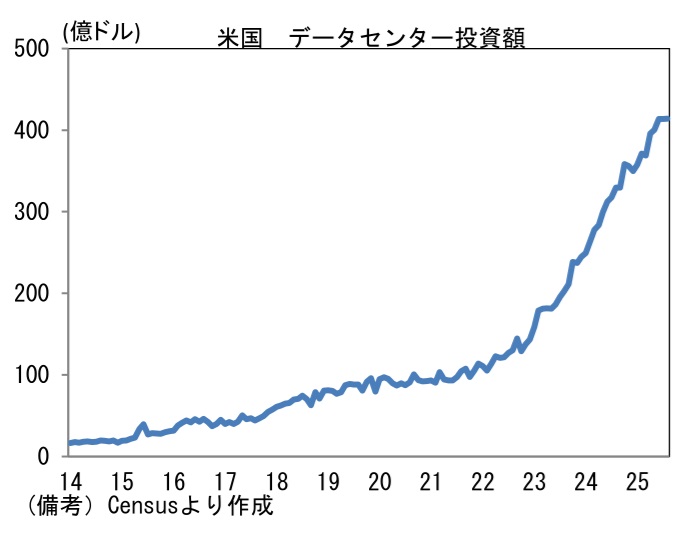

米国については、失業率がじりじりと上昇するなど労働市場の軟化が観察されている。もっとも、米経済の根幹とも言うべき個人消費は富裕層の高額消費に支えられ、底堅い成長軌道を維持している。ISMサービス業やサービス業PMIといった企業景況感指数は、必ずしも個人消費の動向に左右されるわけではないが、個人消費に裏打ちされた内需の底堅さが間接的に示されている。またAI関連投資の急増も重要。例えばデータセンター投資は5年前との比較で約4.5倍、建設支出全体に対して5.6%を占めるに至っており、それに付随して発電設備等の投資も活発になっていることから、米経済全体の底堅さに寄与している。この間、トランプ関税は財価格にその影響が表面化しているものの、春先に警戒されたような高インフレは回避されており、そうした下で、自動車販売台数は年換算1600万台前半を維持している。もちろん、メーカー各社が関税を吸収することによって価格が据え置かれていることが大きいが、米国の主要輸入元である地域からの関税率は15%と「穏健」であり、先行きも販売台数の崩壊は見込み難い。

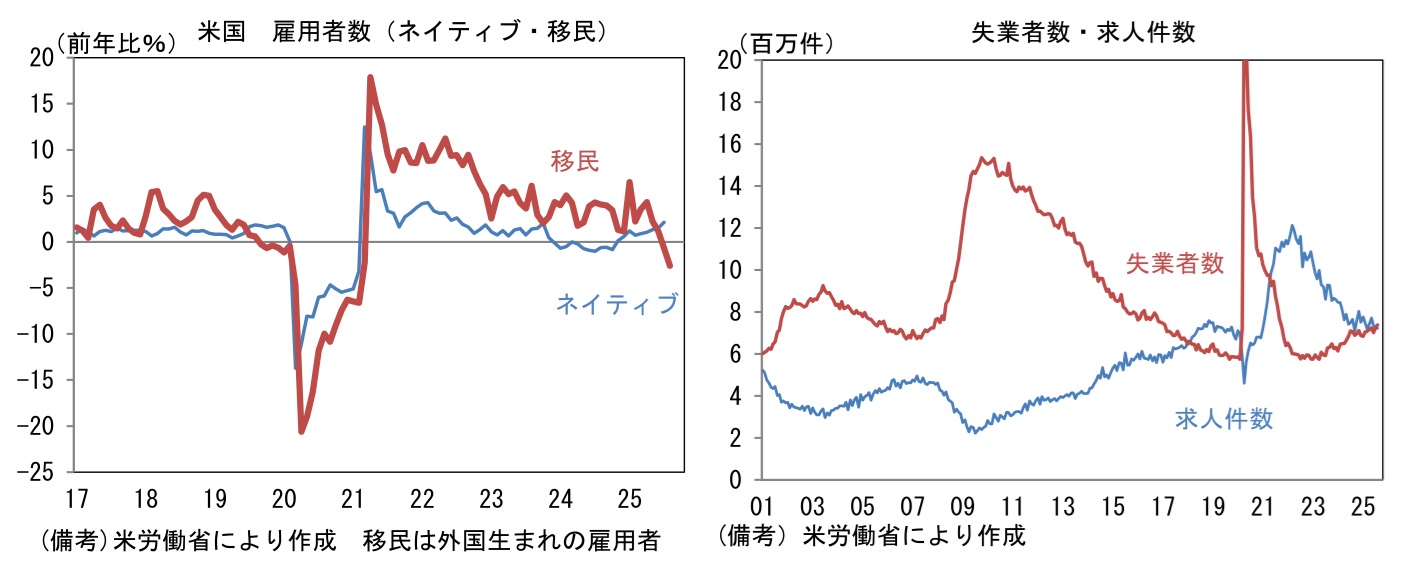

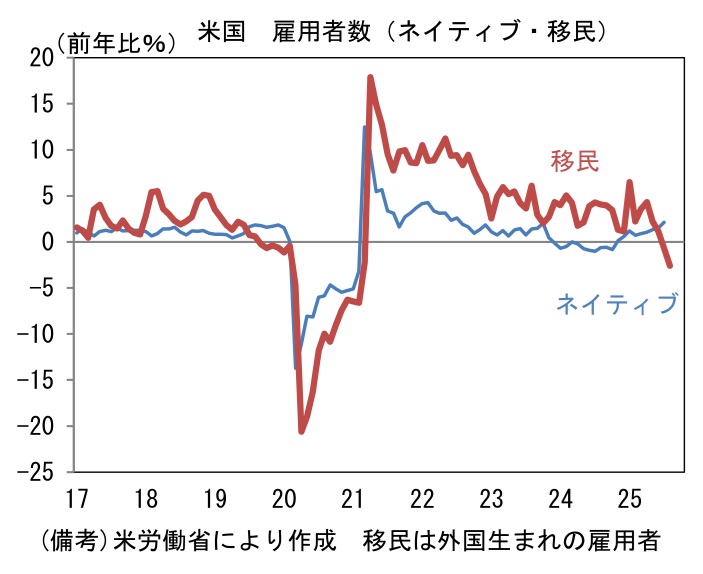

- そうした中、雇用の量的拡大は風前の灯火になっている。雇用者数を移民とネイティブに分けてみると、移民に弱さが集中していることから、移民政策の厳格化が影響していることに疑いの余地はないが、この間、求人件数の減少が同時に観察されていることに鑑みると「量」の弱さは労働需要にも問題があるとみられ、経済全体として需要の乏しさが疑われる。現在の米労働市場は「雇わない・解雇しない(No Hire No Fire)」と言われるように流動性が低下し、縮小均衡の様相を呈していることから失業率の上昇は限定的であるが、今後も労働需要が不足気味となれば、労働市場は「手遅れ」の状態まで悪化してしまう可能性はある。

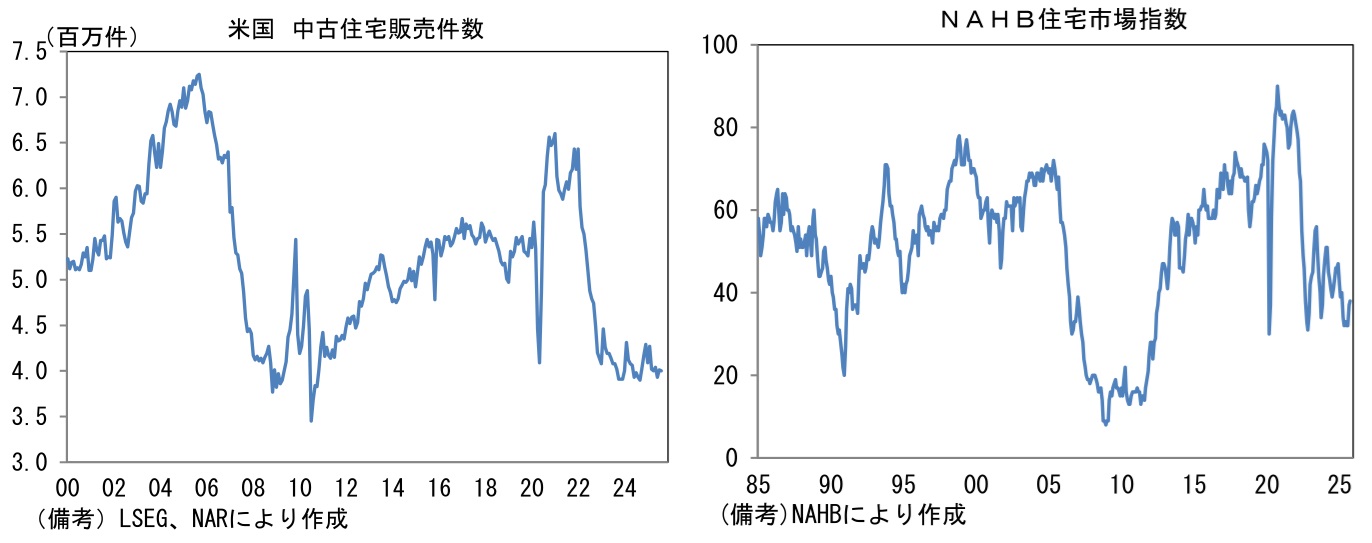

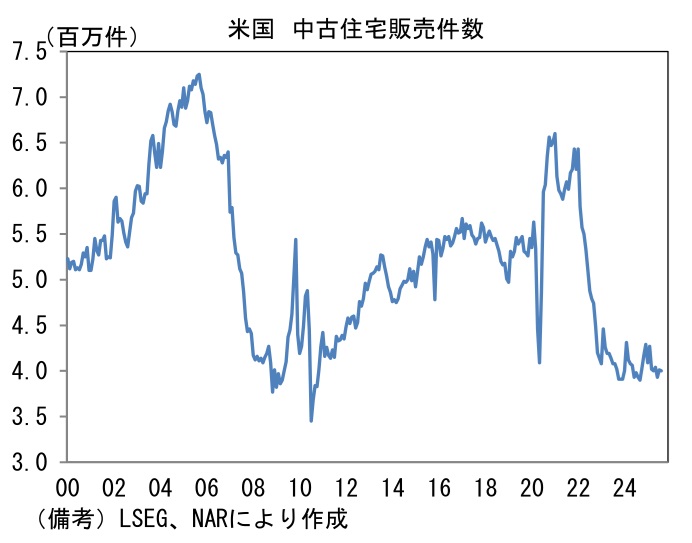

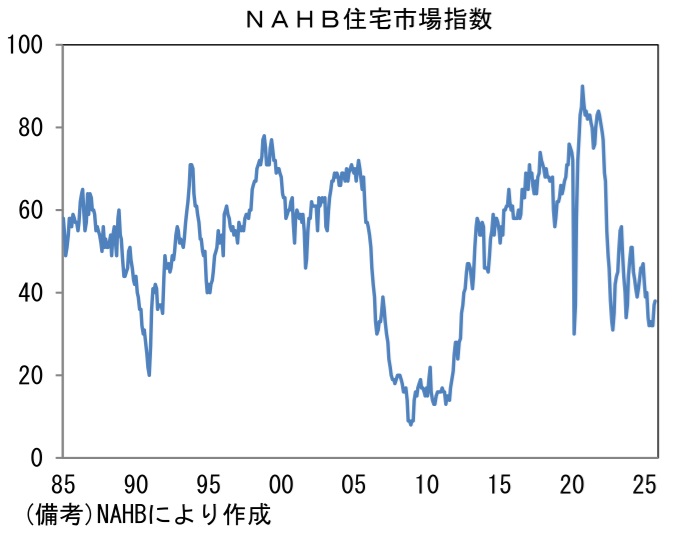

- もちろん、それを手当するのはFedの利下げである。米国経済の本質的な強さは「いざとなったら4%の利下げ」という選択肢を有していることであろう。政策金利水準の高さは、政策対応余地が大きいことの裏返しであり、ここが日本経済と決定的に異なる。利下げの直接的効果は住宅市場に強く発現する。幸か不幸か、トランプ大統領も気をもんでいる住宅市場は、物件価格が高止まりするなか、住宅ローン金利が高水準にあることから、中古住宅販売件数は年換算400万件程度に落ち込んでいる。また住宅建設業社の景況感を示すNAHB住宅市場指数はコロナショックの最悪期と同程度で推移しており、良くも悪くも改善余地が豊富にある。今後、Fedが緩和姿勢を明確にすれば、金利敏感セクターの住宅市場が息を吹き返すことで米国経済は一定程度下支えされる公算が大きい。もちろん、自動車ローンやクレジットカード(リボリング払い)の金利低下などを通じて個人消費を刺激する効果もある。

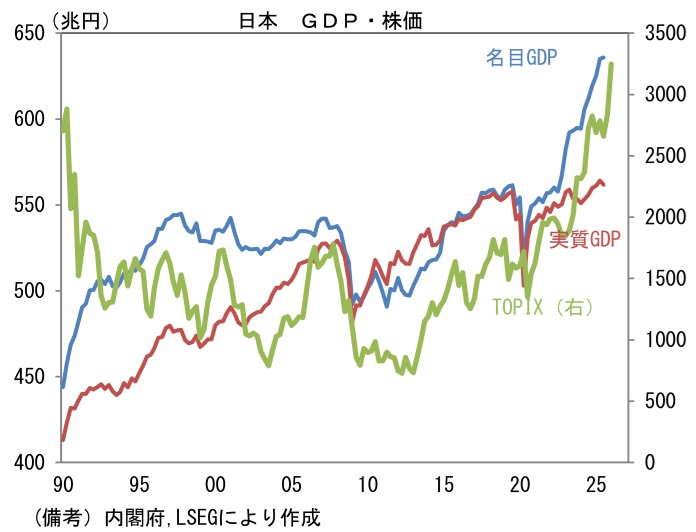

- 国内では高市政権の物価高対策が、インフレの持続性を高めることを通じて株価を押し上げると予想される。教科書的な意味でいう「物価高対策」は増税や歳出削減、金融引き締めによって需要を抑え込み(景気を冷やし)、供給とのバランスを整えるものである。それに対して、過去数年、日本政府が実施してきた物価高対策、そして高市政権のそれも補助金や減税など政府支出拡大によって消費者を支えることに重きが置かれている。つまり日本的な物価高政策は、物価高を鎮めるというよりも、物価高に追いつくための性格が強い。個人消費は、増えはしないものの、物価高にもかかわらず持ち堪える。すると、企業は価格転嫁が容易となり、インフレは粘着性を増す。このようにしてインフレの持続性が高まることは、名目GDPの拡大が続くことを意味する。言わずもがな、株価とその裏付けとなる企業収益は名目値で評価されるため、名目GDPの拡大に沿って株価は上昇傾向を強めると考えられ、実際にそれを経験してきた。2025~26年度にかけて、実質GDPは潜在成長率をやや上回る0%台後半の伸びに留まるが、名目GDPは2%程度のインフレによって、はっきりとしたプラス成長を遂げると予想される。

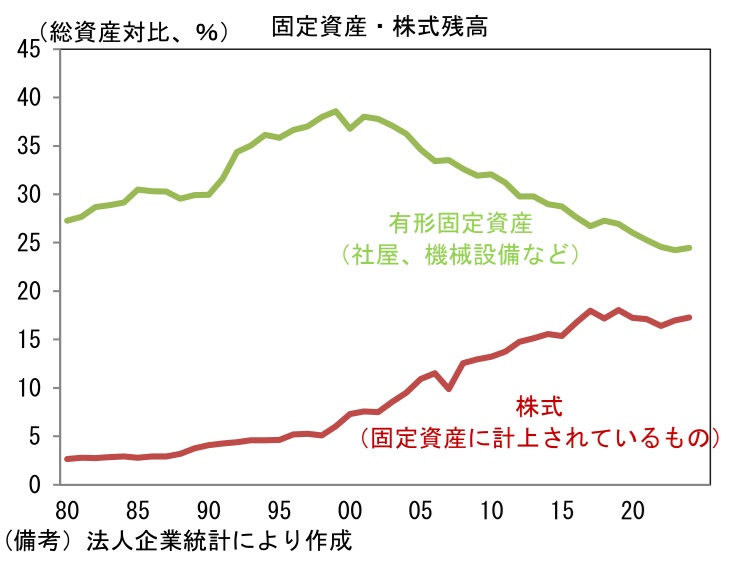

- ここで日経平均株価が6万円などに達するアップサイドリスクについて考えてみたい。日経平均株価が6万円に達するためには、現時点における来期予想EPS(2239)を前提にすると、PERが27倍程度まで上昇する必要がある。日経平均株価が52,000円を超えていた10月末のPERが24倍であったので、当時を上回る高揚感が到来することになる。もし、そうした環境が訪れるとしたら、それは日本企業の積極的な設備投資・研究開発によって、成長期待が高まるケースであろう。PERは成長期待の代理変数であるから、株主還元の強化などでは高まりにくく、成長の種蒔きが必要となる。また海外M&Aも成長期待を高めるとは言い難い。法人企業統計でも示されている通り、日本企業は余剰資金の振り分け先として、海外M&Aを重視し、国内設備投資を後回しにする傾向にあり、法人企業統計では有価証券投資が積み上がる一方、有形固定資産は減少傾向が観察されてきた。企業としては成長の活路を海外M&Aに求めての決断なのであろうが、失敗例も多いことから、投資家の目線で見ると期待と不安が両建てで高まり、結果的にPER上昇には繋がりにくいというのが一つの答えであると筆者は理解している。

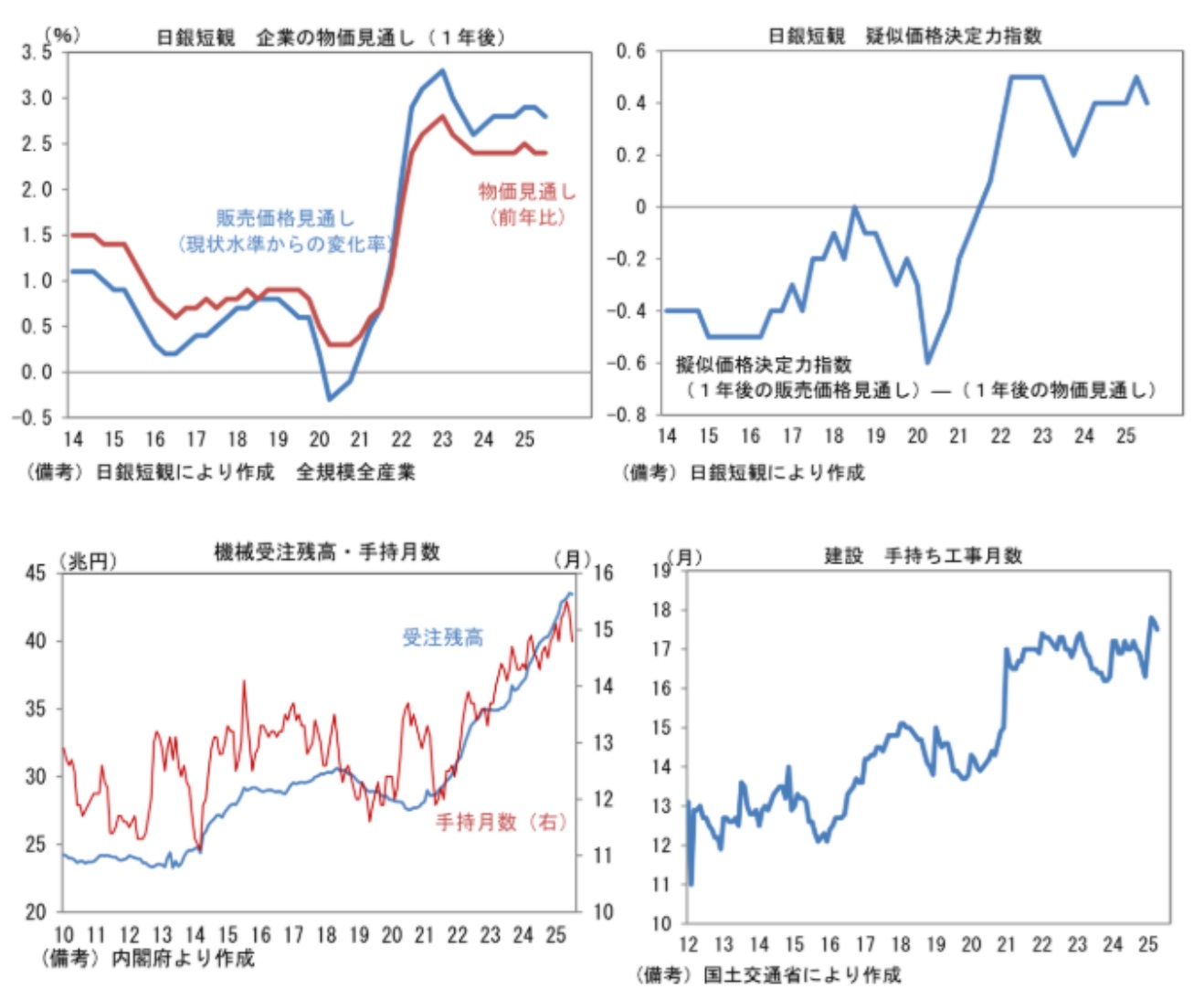

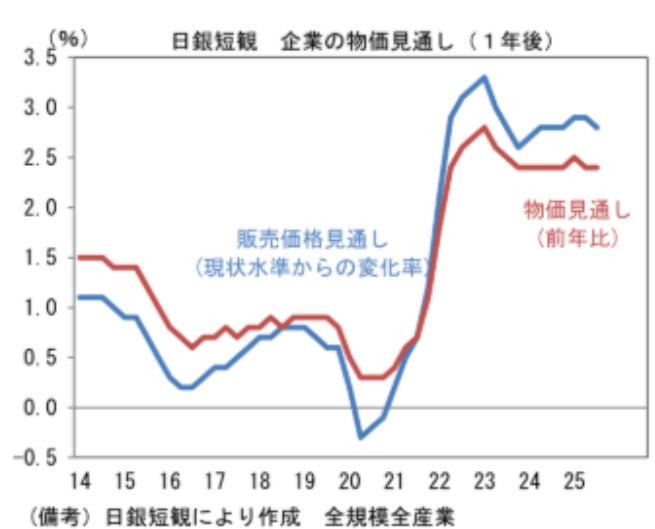

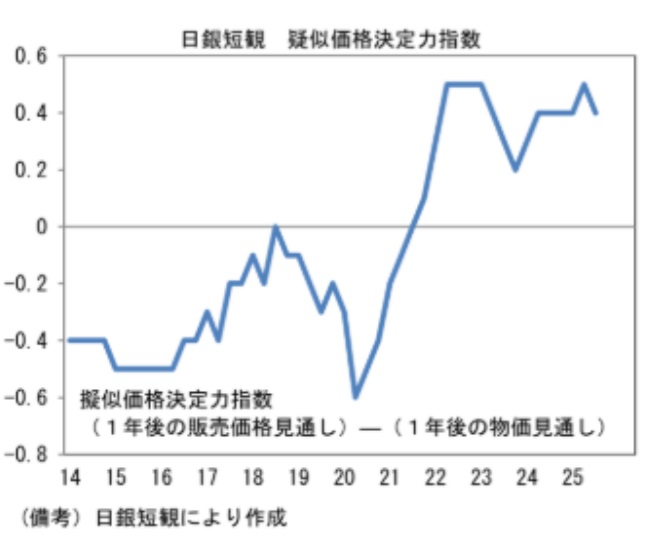

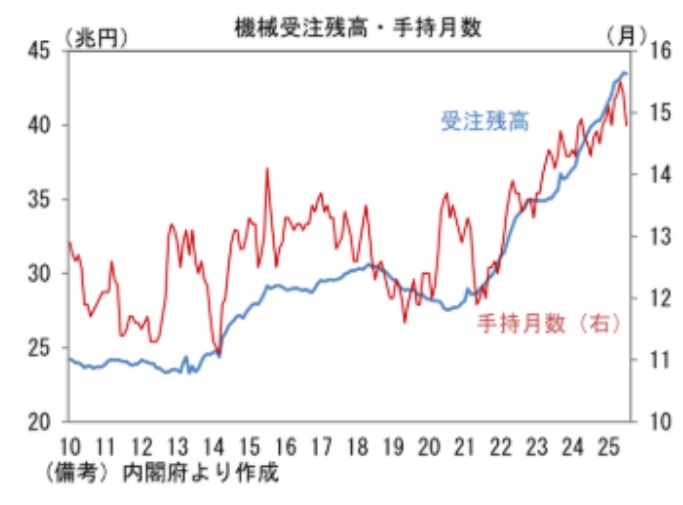

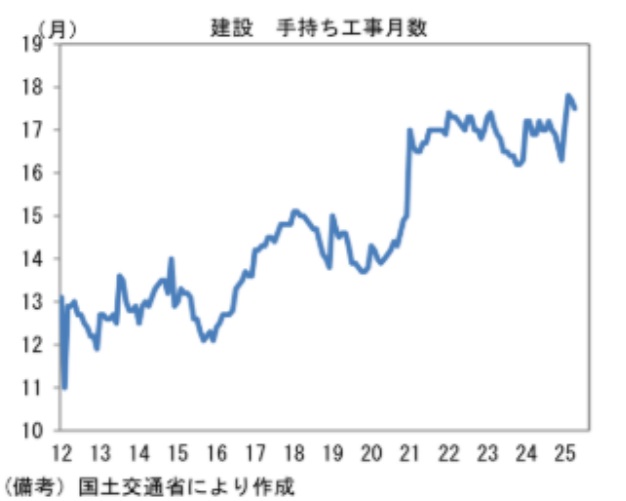

- 国内設備投資については、インフレによって企業行動が変革し、加速する可能性があろう。待てば安くなるデフレ経済がしばしば「我慢比べ」や「消耗戦」と言われたのに対して、待つと高くなってしまうインフレ経済は「早い者勝ち」の側面があり、企業の意思決定が迅速化する可能性があろう。また家計と同様に企業も現預金に経営資源を寝かせておくと、インフレによる目減りに直面してしまう。それを回避するために企業は設備投資、研究開発、人的資本形成といった、前向きな使途に経営資源を振り分ける可能性があるだろう。インフレによってあらゆる名目資産の価格が上昇する局面では、①自社製品(≒新製品、新設備から生産される財)の期待キャッシュフローが高まりやすい。同時に②資本財価格(設備投資費用)の値上がりも予想されるため、企業には設備投資の意思決定を急ぐ誘因が生じる。また、その間に自社の株価が上昇した状態にあれば、経営者は、新たな設備投資が投資家の更なる評価向上に繋がると期待し、設備投資拡大に踏み切る(これはトービンのqで説明される企業行動)。このようにインフレ下では設備投資のハードルが低下する。現実のデータとして、①は企業の予想物価上昇率の高まりがあり、日銀短観(全規模・全産業、1年後)で企業の価格設定行動が積極化していることが対応する。現在、企業は日本の物価上昇率よりも自社製品・サービスの価格上昇率を高く見積っている。②は、機械受注統計や建設関連統計における受注残高の増加が資本財価格の値上がりを示唆しているだろう。受注残高の増加は、旺盛な需要に対して供給が追い付いていないことを浮き彫りにしており、企業が投資計画を先送りすることのコスト増大を映じていると考えられる。もちろん、最低賃金引き上げ方針など労務費の増加もある。

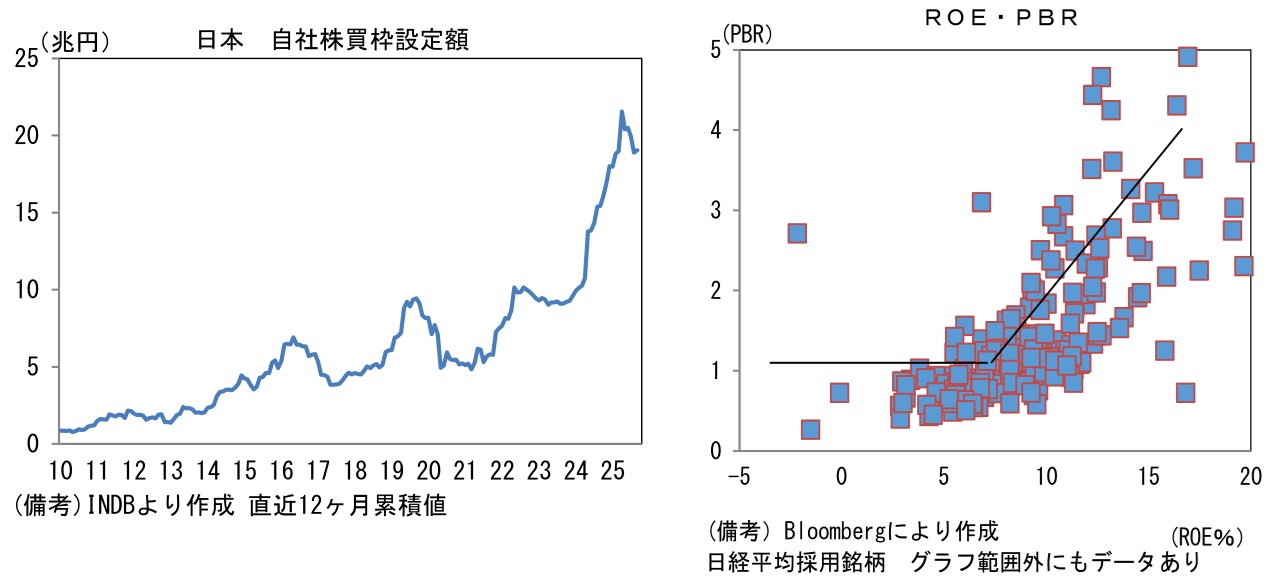

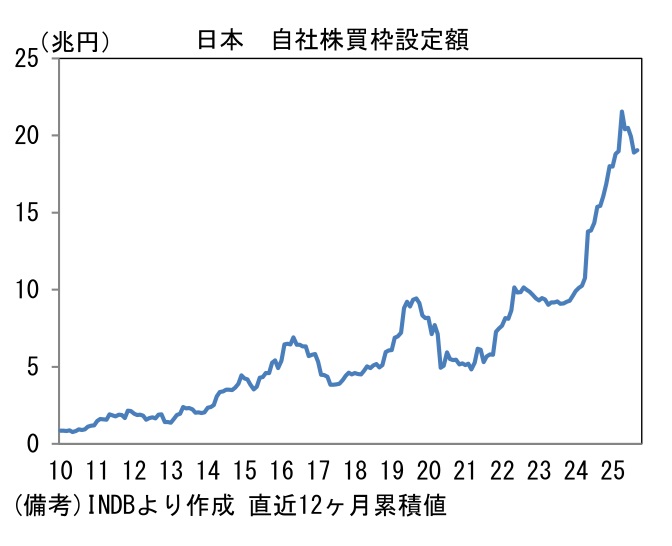

- その他では、企業の資本効率改善に向けた努力が株式市場で評価されよう。自社株買いの勢いはさすがに一服感があるものの、それでも3年前からは倍増した状態にあり、引き続き株価を押し上げると期待される。企業が自社株買いを進める背景には、低ROEに起因するPBR1倍割れの問題がある。低ROEの目安としては8%が広く意識されており、それを下回ると「株主資本を溶かす企業」という烙印を押され、PBRが1倍を割れる傾向にある。したがって、ROE8%の達成が危ぶまれる状況に陥れば、企業には自社株買いを活用し、一株当たり利益を増加させる誘因が働く。経常利益段階で減益だったとしても、投資家が最も重視する一株当たり利益が増加する事例は多々ある。日本企業の予想ROEは、日経平均採用銘柄でみれば10.8%、TOPIX採用銘柄でみれば9.3%であり、全体として8%を上回っている。ただし、株価指数ベースの数値は寄与度の大きい少数の銘柄によって平均値が押し上げられている面もあり、実際、日経平均採用銘柄のうち77社はROEが8%に届いていない。同様にROE10%未満の企業は127社、12%未満の企業は167社と過半を占める(11月26日時点)。このように良くも悪くも、低ROE・低PBRの企業が多く存在することは株式還元の余地が豊富にあることを意味する。自社株買いを巡っては「東証の要請に応じて仕方なく」、「見せかけの資本効率改善」という批判もあるが、それすらもしてこなかった企業も多かったため、まだまだそうした動きが投資家に評価される段階にあると判断される。

-

そして日銀の緩和的な金融政策も株式の追い風になろう。筆者は12月の利上げを予想するが、トランプ関税に翻弄された今春以降、植田総裁は明らかに慎重度合いが増しており、ハト派方向に傾斜している。極端な円安に直面すれば利上げペースが早まることも想定されるが、2026年末における政策金利水準は1.0%であると予想され、実質短期金利はマイナスの継続が見込まれる。また政策金利1%到達後の利上げは一段と慎重になると見込まれることから、2027年末時点でも実質金利はマイナスのままである可能性が相応に高い。こうした緩和的な金融環境の継続を前提にするならば、株式市場への資金流入が促されると考えるのが自然であろう。

-

リスクは現在、株式市場で歓迎されている高市政権の基盤が弱体化することであろう。円安・株高が進む一方、外貨建て資産や株式を保有しない層にはインフレが直撃しており、株高不況の様相を呈している。こうした構図が深化すれば、賃上げの恩恵が及ばない高齢者世帯を中心に経済政策に対する不満が蓄積し、支持率低下に繋がる恐れがある。それは株式市場にとって厄介な問題となろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般