- 要旨

-

-

日経平均株価は先行き12ヶ月49,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月150円程度で推移するだろう

-

日銀は利上げを続け、2026年後半に政策金利は1.0%に到達しよう

-

FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう

-

金融市場

-

前営業日の米国市場は、S&P500が▲1.2%、NASDAQが▲1.3%で引け。VIXは22.9へと上昇。

-

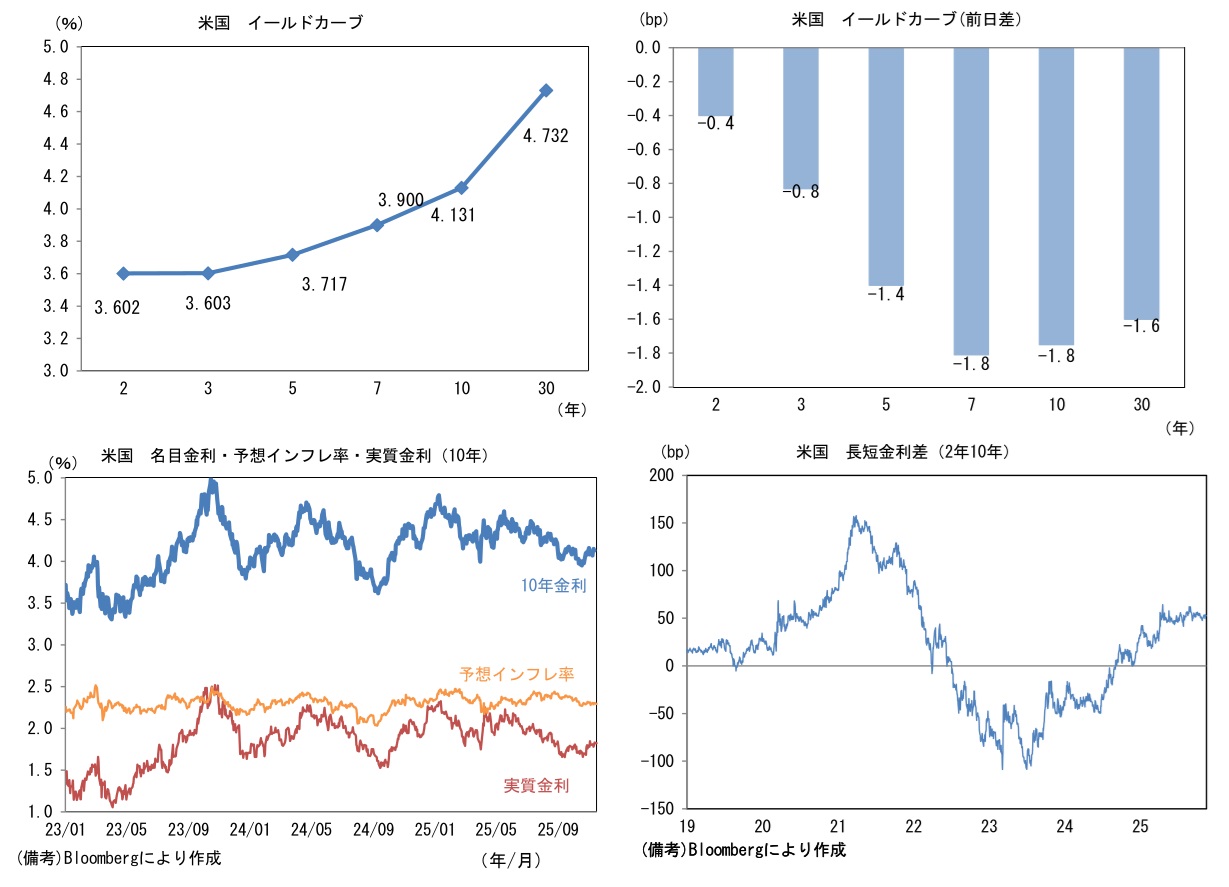

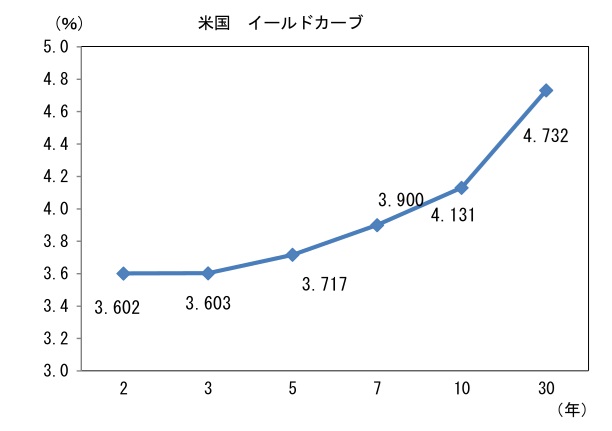

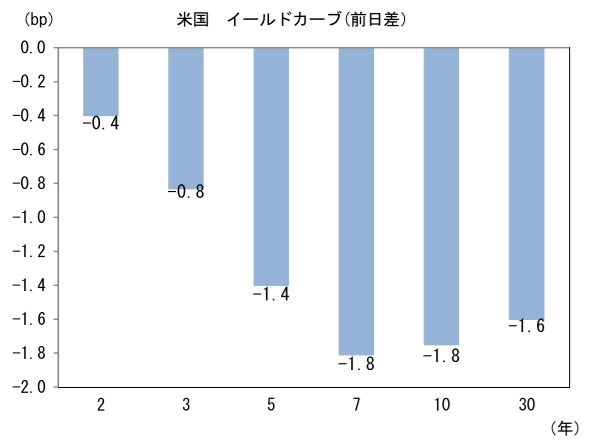

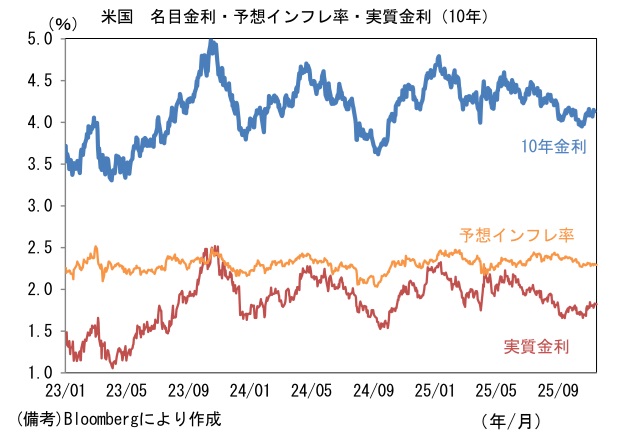

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.293%(▲1.0bp)へと低下。

実質金利は1.821%(▲1.0bp)へと低下。長短金利差(2年10年)は+52.7bpへとプラス幅縮小。 -

為替(G10通貨)はUSDが全面高。USD/JPYは155近傍へと上昇。コモディティはWTI原油が59.8㌦(▲0.3㌦)へと低下。金は4027.8㌦(▲66.4㌦)へと低下。

注目点

-

11月17日に発表された2025年7-9月期実質GDPは前期比年率▲1.8%であった。住宅投資が駆け込み需要の反動で急減したことに加え、米国を中心に輸出が前期までの高めの伸びから一服したことが効いた。年率の寄与度は住宅投資が▲1.4%pt、純輸出が▲1.0%ptであり、この2項目でマイナス成長の大部分が説明できる。また民間在庫投資も▲1.0%ptであった。ただし、これは翌期以降の成長加速要因となるため、悲観すべき数値ではない。このように今回はマイナスの特殊要因が集中したと言える。

-

この間、個人消費は前期比+0.1%と緩慢ながらも増加。設備投資は同+1.0%と堅調な伸びを示した。これら2項目は翌期以降もプラス基調が期待できることから、住宅、輸出、在庫による下押し圧力が減衰していくことで全体としてプラス成長への回帰が見込まれる。

-

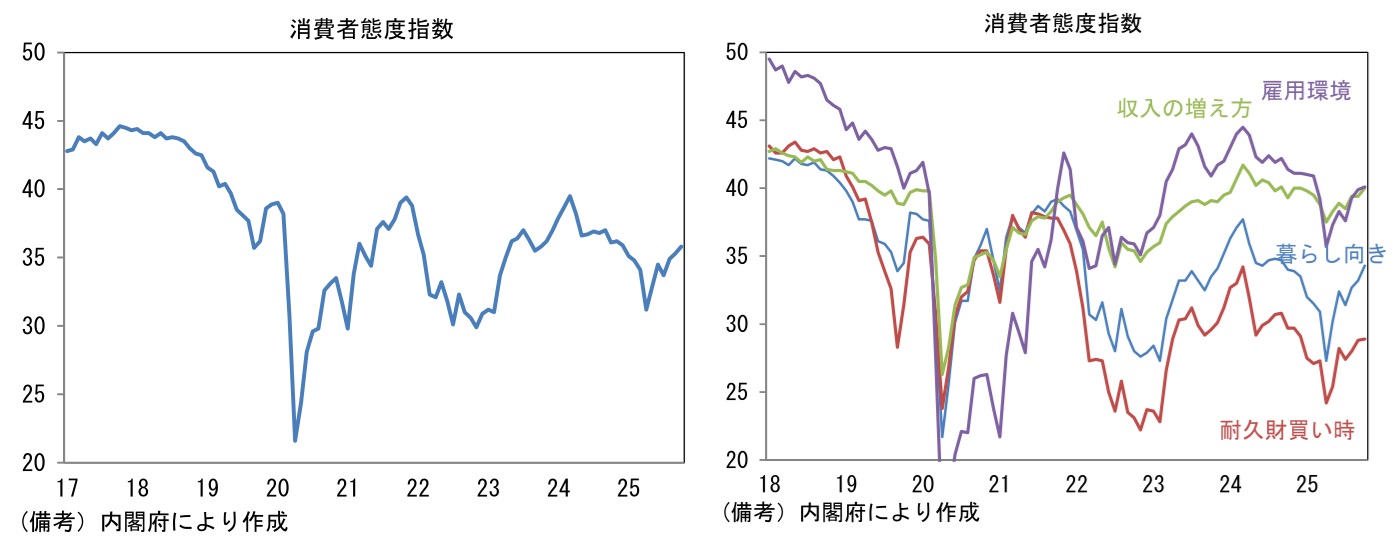

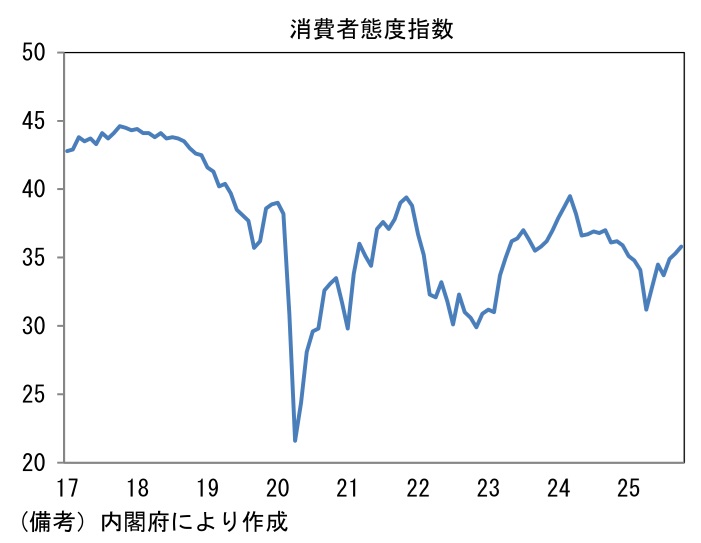

そして10月以降の日本経済は、消費者心理の好転、株高による資産効果という追い風がある。10月の消費動向調査(調査日は15日)によれば消費者態度指数は35.8へと0.5pt上昇し、3ヶ月平均値は5ヶ月連続で改善した。指数を構成する4項目は、暮らし向き(前月差+1.1)、収入の増え方(同+0.6)、雇用環境(同+0.2)、耐久財の買い時判断(同+0.1)が全て上向いた。食料品価格の高止まりなどから、実質賃金は減少したままであるが、高市政権に対する期待もあってか、消費者心理は改善方向にある。また資産価値についても47.0(同+1.8)と株式市場の空気に一致して上昇した。

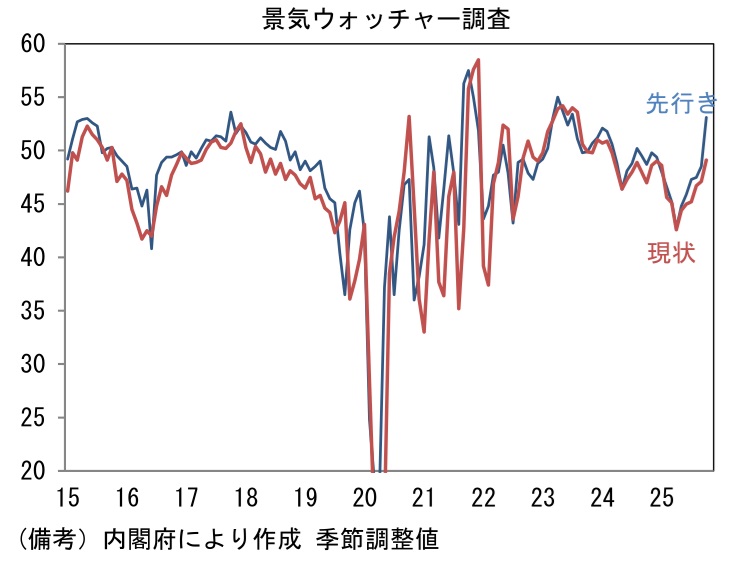

- 10月の景気ウォッチャー調査(調査日は25日~月末)は鋭い回復を示した。現状判断DIは49.1へと2.0pt上昇、先行き判断DIは53.1へと4.6ptもの大幅な上昇を遂げた。先行き判断DIが50を超えるのは2024年8月以来であり、人々の期待が上向いていることを窺わせる数値であった。先行き判断DIを構成する3つの項目は、家計動向関連(48.5→53.6)、企業動向関連(49.7→52.4)、雇用関連(46.1→50.7)が揃って上昇した。家計動向関連の上昇が大きかった背景には、高市政権によるガソリン・軽油にかかる旧暫定税率の廃止期待があり、それらに関連するコメントが複数あった。

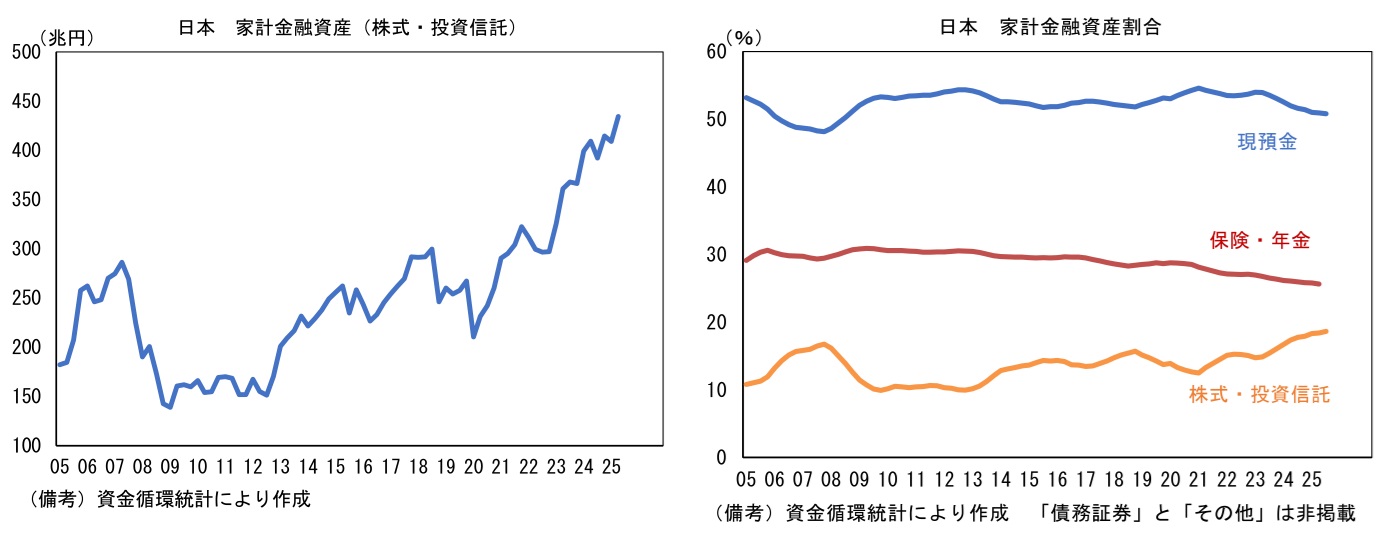

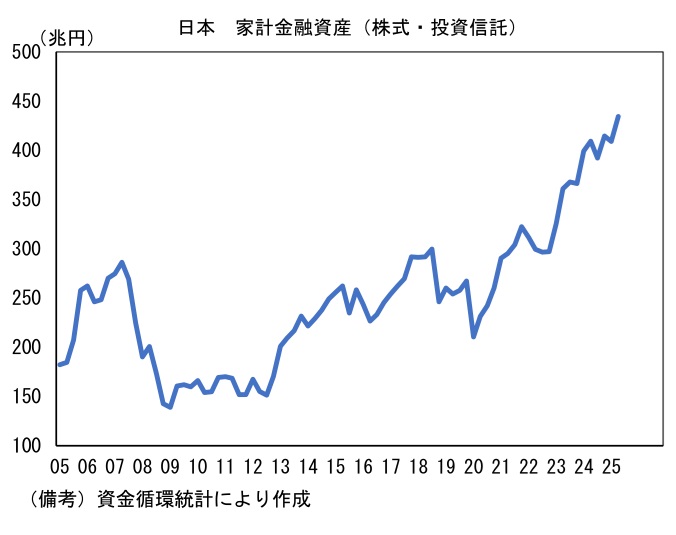

- 他方、株高に関する評価は二極化、最近で言うところの「K」字型経済の様相を呈している。スーパーやコンビニなどでは「株価は上がっても、実質賃金がマイナスの状態に変わりはなく、景気は芳しくない」といった趣旨の声が多くあった一方、高級レストランや百貨店、乗用車販売店などでは複数の明るいコメントがあった。具体的には「新政権となり、経済活性化最優先の方向性を示された影響は大きい。同時に株価が好調なこともあり、実体経済が更なるプラスに転じる可能性がある(東京都、高級レストラン仕入担当)」、「現状の株価高の状況が続くと富裕層の購買意欲が旺盛となり、ハイブランドの動きが活発になる見込みである(北陸、百貨店売場主任)」、「今後は株価の上昇が続くことで、更なる消費の増加が見込まれ、市場の活性化につながることが予想される(近畿、乗用車販売店支店長)」などと資産効果に期待する声が寄せられた。年初来の株高によって6月末時点で家計が保有する株式・投信残高は全四半期末から25兆円程度の増加が確認できており、足もとで評価額が一段と膨れ上がっていることがほぼ確実である。家計全体として株式・投信の保有割合はなお欧米対比で低いものの、株式を保有する世帯の高額消費によって全体はある程度下支えされるだろう。

-

上記のような速報性に優れた経済指標は、高市総裁誕生後に消費者心理が改善方向にあることを示唆しており、そうした下で個人消費が底堅さを増す可能性がある。最重要要素である賃金動向について、来期の春闘賃上げ率は2025年をやや下回るものの、定昇込みで5%程度の増加が予想されている。同時に物価上昇率はガソリン旧暫定税率廃止、電気・ガスの補助によって鈍化が見込まれていることから、消費者は賃金上昇を実感することが可能になろう。

-

ここへ来て株式市場では、米国経済の減速懸念、新規AI投資の息切れ感など外需に対する不安が高まりつつあるが、一方で国内経済の風向きは決して悪くない。当面は内需関連が下支えする構図になるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般