- 要旨

-

-

日経平均株価は先行き12ヶ月49,000円程度で推移するだろう。

-

USD/JPYは先行き12ヶ月150円程度で推移するだろう。

-

日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

-

FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国市場は、S&P500が+1.2%、NASDAQが+1.9%で引け。VIXは15.8へと低下。

-

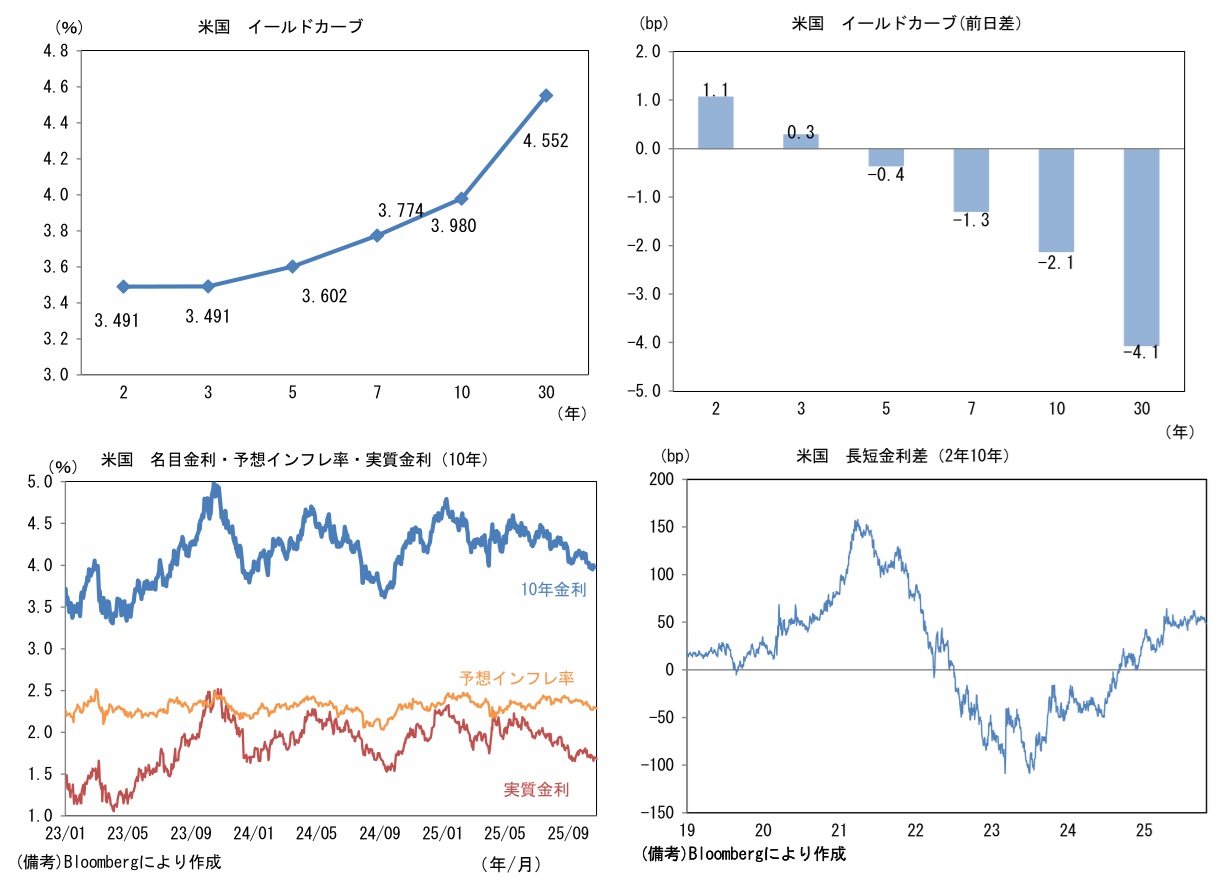

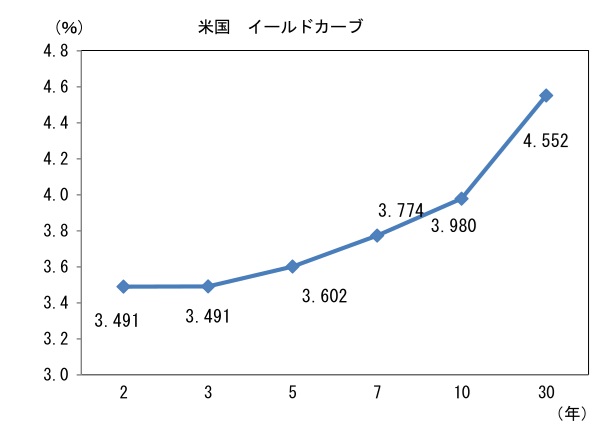

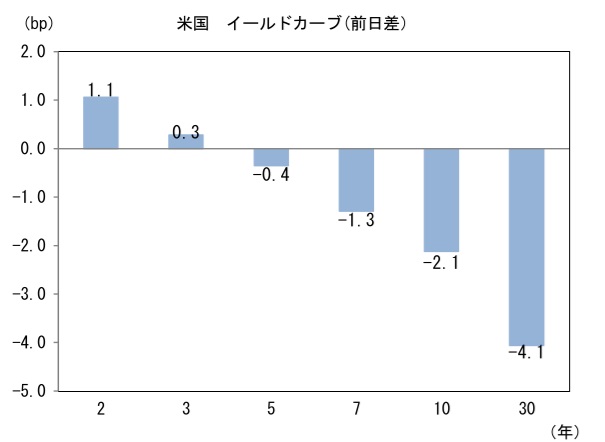

米金利はツイスト・フラット化。予想インフレ率(10年BEI)は2.287%(▲1.2bp)へと低下。

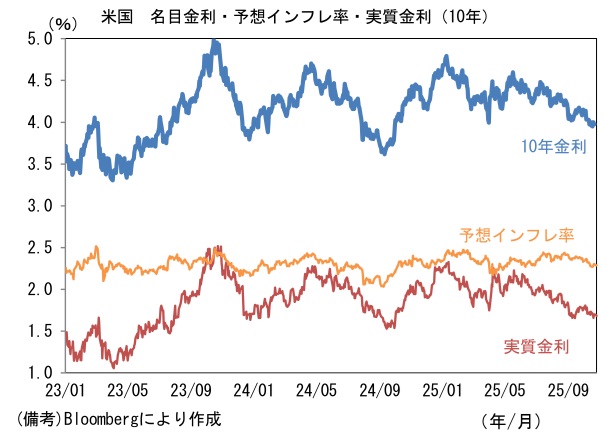

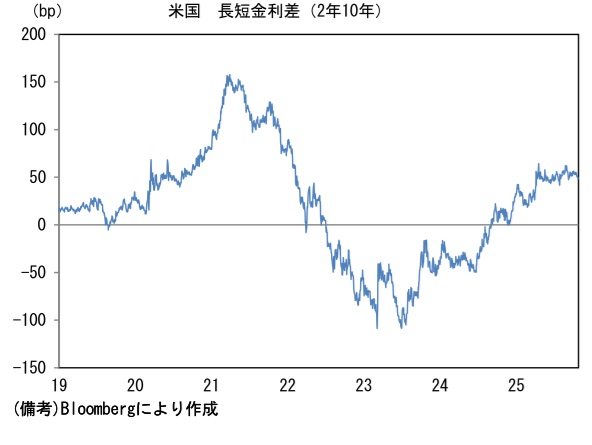

実質金利は1.692%(▲0.9bp)へと低下。長短金利差(2年10年)は+48.9bpへとプラス幅縮小。 -

為替(G10通貨)はJPYが最弱。USD/JPYは152後半へ上昇。コモディティはWTI原油が61.3㌦(▲0.2㌦)へと低下。銅は11029.0㌦(+66.5㌦)へと上昇。金は4001.9㌦(▲116.5㌦)へと低下。

注目点

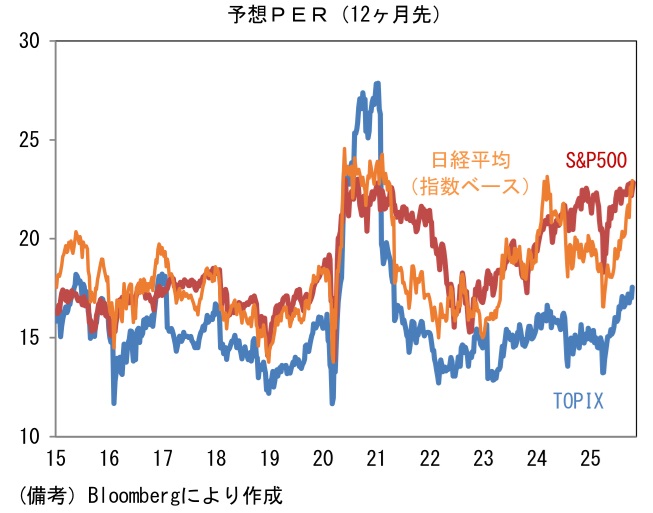

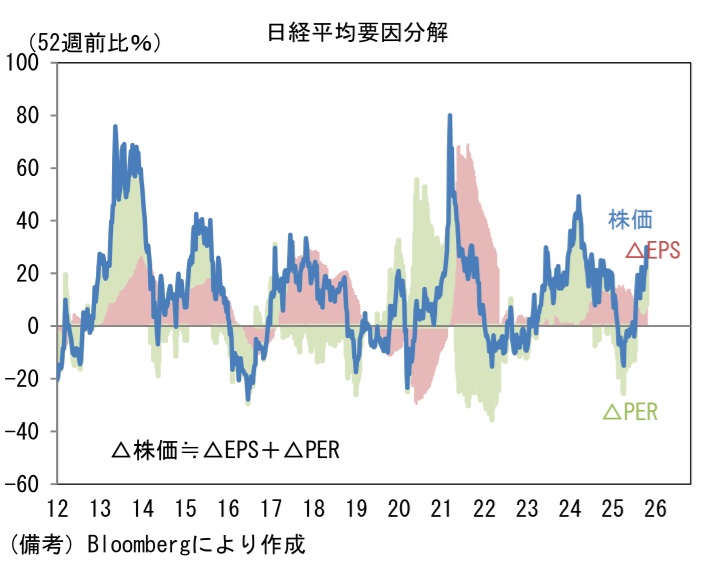

- 10月27日に日経平均株価は5万円を突破した。株価上昇は基本的に企業業績の拡大に支えられたものであるが、日経平均株価のPERは指数ベースでみると23倍程度まで高まっており割高感は否めない。この水準は、過熱感が指摘されている現在の米国株(S&P500)と同程度である他、過去10年程度の常識では説明が難しい領域と言える。日経平均採用銘柄のうち、ウェイトの大きい上位3銘柄(全体の約25%を占める)の予想PERはそれぞれ45倍(半導体製造装置)、49倍(通信系投資会社)、39倍(服飾製造小売)にまで高まっている(10月24日時点)。

-

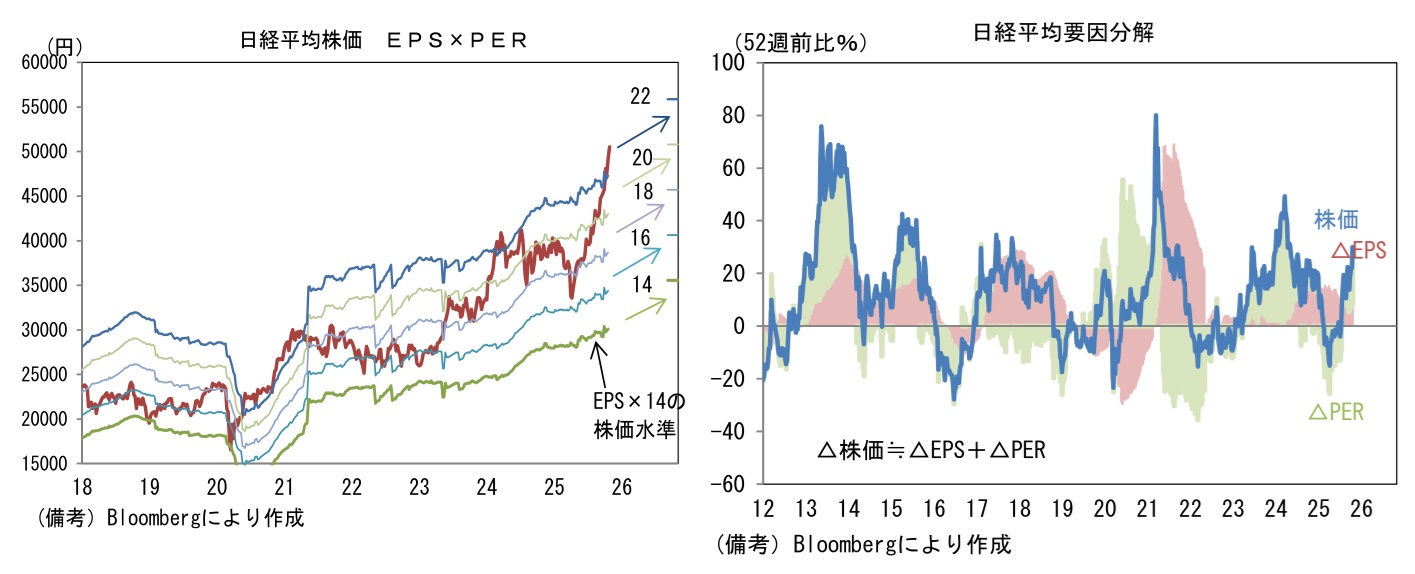

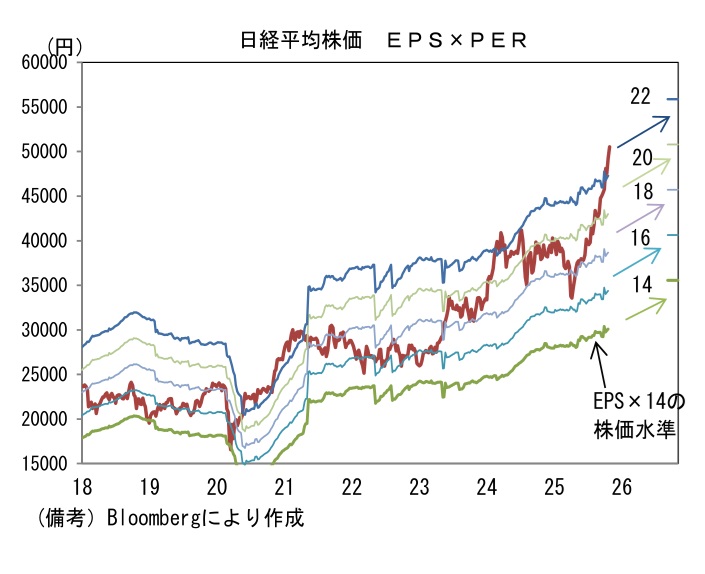

なお本題からは少し逸れるが、日経平均株価のPERは指数ベースと時価総額加重平均ベースがある。一般的によく参照されるのは加重平均ベースであるが、ここに問題意識を持つ投資家は多い。というのも、加重平均ベースのPERは時価総額の大きい銘柄の影響を受ける(TOPIXに近くなる)特性があり、PERが低めに算出される傾向があるためである。特に最近のようにNT倍率(日経平均株価÷TOPIX)が上昇する局面では(値嵩株主導で上昇する)日経平均株価の上昇に対して、加重平均ベースPERの上昇は(指数ベースに対して)鈍くなる。それに対して指数ベースのPERは、日経平均株価のウェイトに基づいているため、PERも値嵩株の影響を受け易く、当然日経平均株価の傾きに近くなる。どちらも一長一短であるが、筆者はどちらかというと指数ベースPERの方が株価動向に沿っており適正であると判断している。

-

日経平均株価をEPSの推移と共に確認すると、4月の急落以降にEPSの拡大を上回るペースで急速な上昇を遂げてきたことがわかる。株価上昇(前年比)をEPS要因とPER要因に分解すると、大まかに30%の上昇はEPS要因の10%、PER要因の20%によって説明される。筆者が日経平均株価の先行き見通しを49,000円としているのはPER23倍超の持続を前提にしていないからであり、現時点では見通しの上方修正に慎重でいる。株価の更なる上昇には、EPSが追い付いて来るのを待つ必要があるように思える。

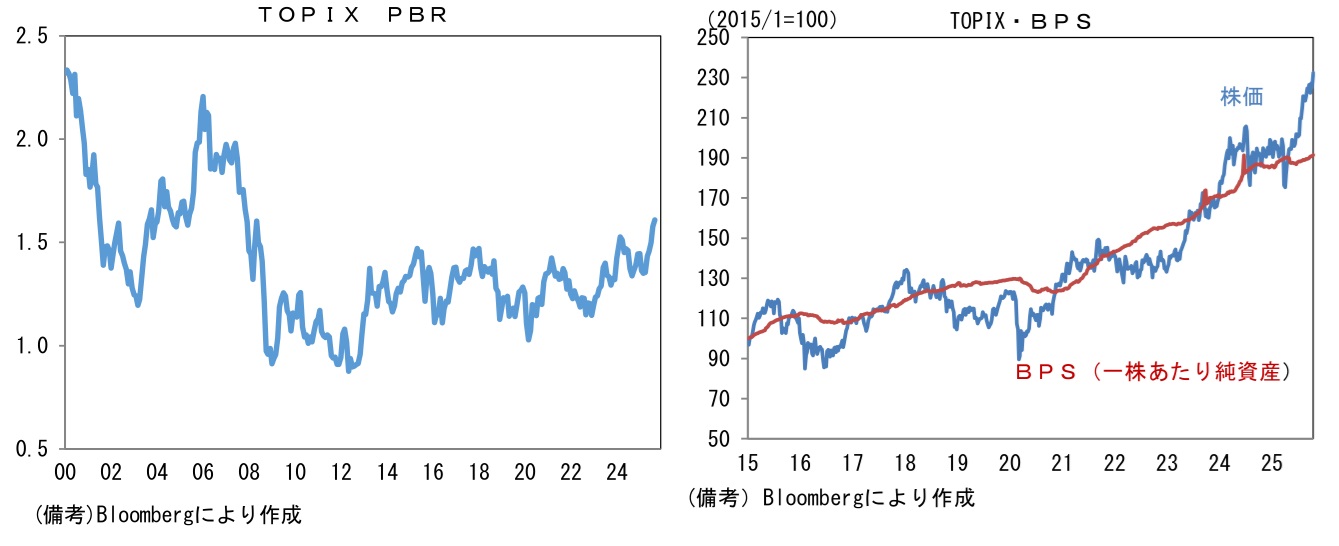

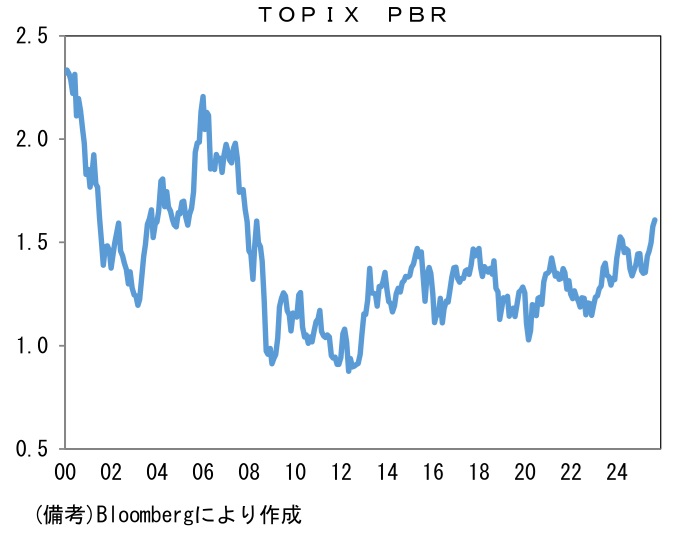

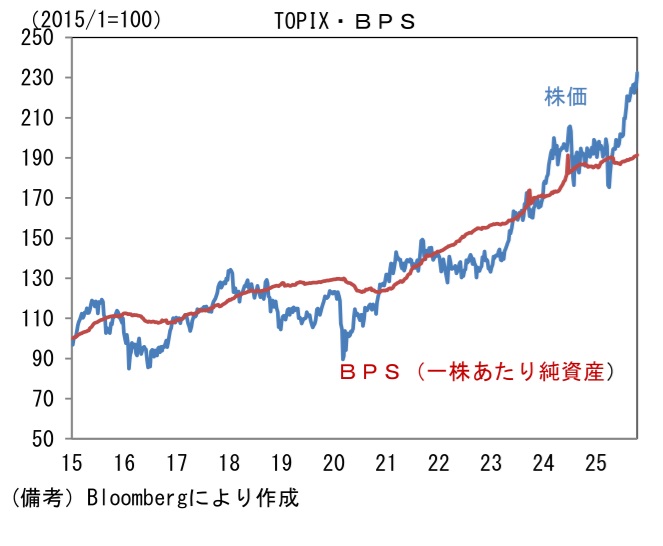

- もっとも、日本株のバリエーションをより長期間でみると、現在は局面変化の中にいる可能性も考えられ、一概に割高とは言えない。事実、TOPIXのPBRは2013年以降の上限を突破したとはいえ、2000年代半ばの水準(1.8~2.1程度)には遠く及んでいない。株価水準がこれだけ上昇したにもかかわらず、PBRが高まらないのは、分母の純資産が概ね同程度の速度で積み上がっていることに主因がある。つまり株価は純資産見合いでしか上昇してこなかった。ROE×PERで決まるPBRが高まらないのは、資本効率の改善が進まずROEがさほど高まっていないこと、業績の期待値の低さからPERが切り上がらないことにその原因がある。

- ROEを押し上げるためには、不用資産の売却はもちろん現預金、政策保有株の過剰な保有を整理し、自社株買いなど株主還元にあてることによって資本効率を高めることが重要とされている。事実、企業は東証要請に呼応する形で自社株買いを進めており、直近12ヶ月の累積設定枠は19兆円と数年前に比べて倍増している。

-

PERを持続的に押し上げるためには業績拡大を期待させる事業投資が必要であろう。その点、ここ数年のインフレは企業を設備投資(含む研究開発・人的資本投資)に駆り立て、その成長ストーリーが投資家を惹きつける可能性がある。デフレが企業の設備投資意欲を削いできた裏返しとして、インフレは現預金の保有コスト(機会損失)を高めること等を通じて、企業に設備投資を促すと考えられる。インフレによってあらゆる名目資産の価格が上昇する局面では、①自社製品(≒新製品、新設備から生産される財)の期待キャッシュフローが高まる他、②資本財価格(設備投資費用)の値上がりも予想されるため、企業には設備投資の意思決定を急ぐ誘因が生じる。PERの低さが、過小な設備投資による「夢の無さ」に起因しているのだとしたら、それはインフレによる現預金の保有コスト増加が企業に前向きな行動を促すことで解消に向かう可能性があるだろう。

-

とはいえ、PBRやPERといったバリュエーション指標が2000年代半ばと同程度まで高まるか否かについて、現時点では不透明なところが多い。バリュエーションの高まりを前提とした株価上昇にはもう少し慎重でいたい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般