- 要旨

-

- 日経平均株価は先行き12ヶ月49,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

- FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+0.8%、NASDAQが+1.1%で引け。VIXは16.4へと低下。

-

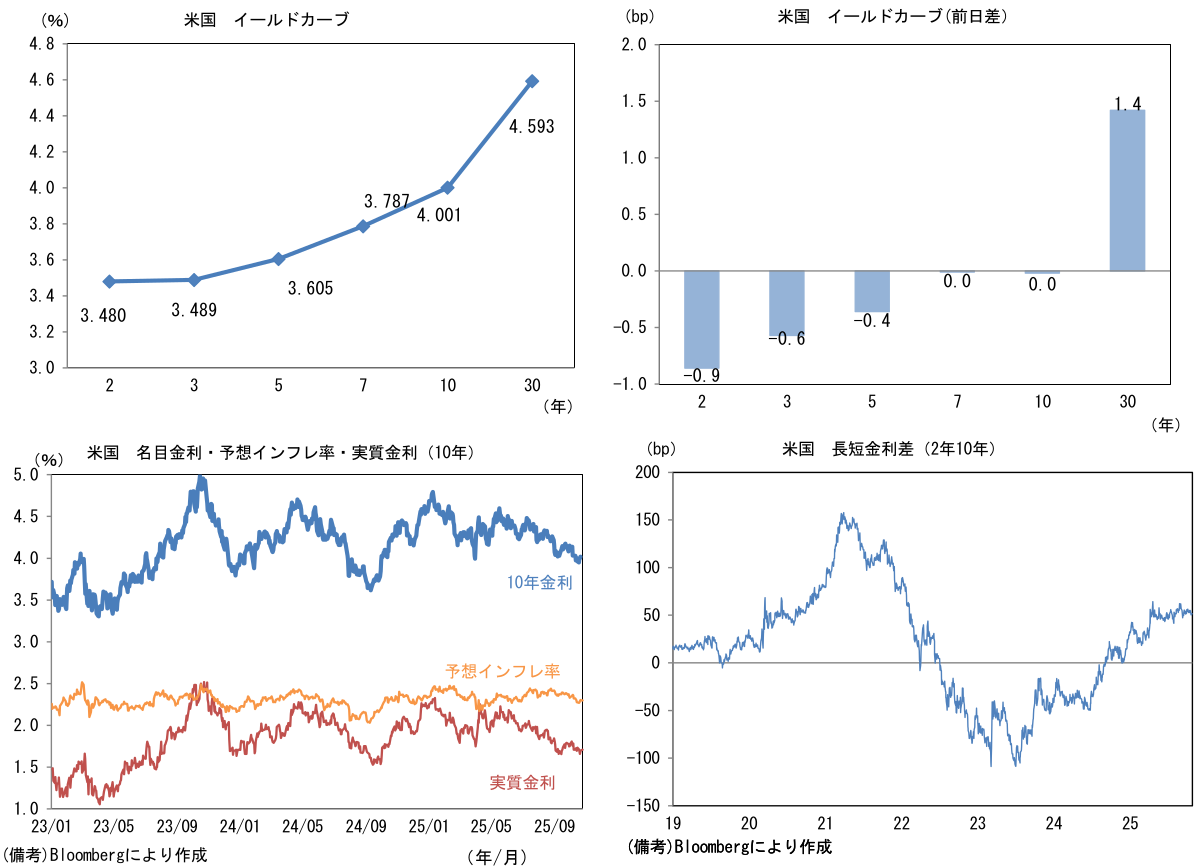

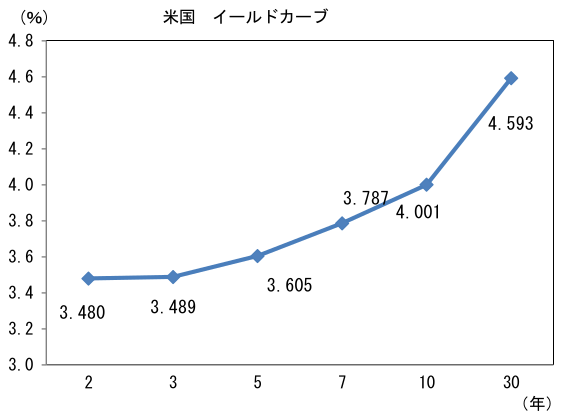

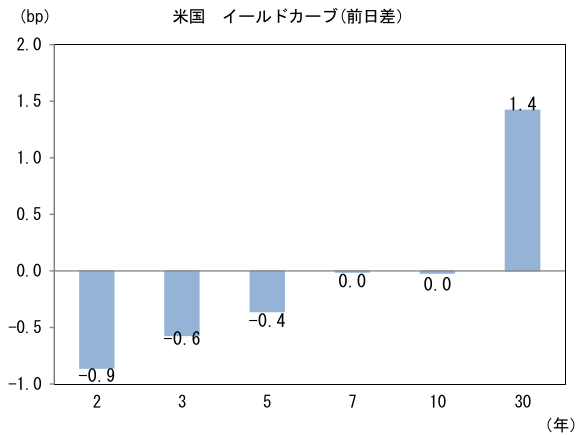

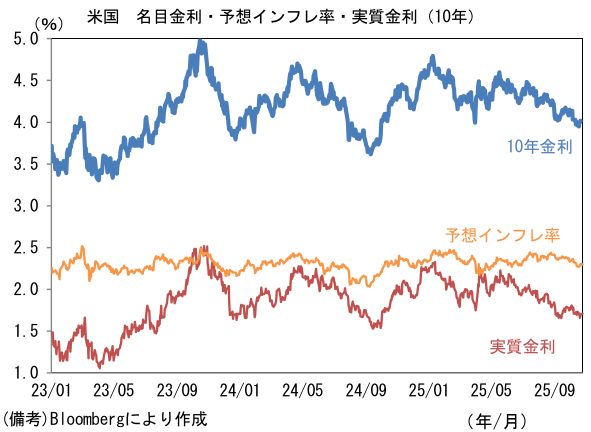

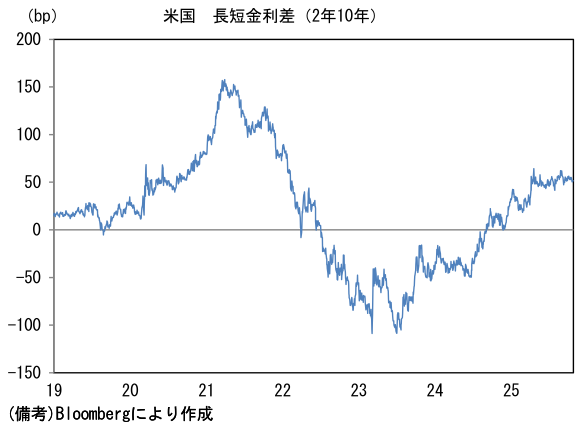

米金利はツイスト・スティープ化。予想インフレ率(10年BEI)は2.299%(▲0.4bp)へと低下。実質金利は1.701%(+0.5bp)へと上昇。長短金利差(2年10年)は+51.4bpへとプラス幅拡大。

-

為替(G10通貨)はUSDが堅調。USD/JPYは152後半へ上昇。コモディティはWTI原油が61.5㌦(▲0.3㌦)へと低下。銅は10962.5㌦(+108.0㌦)へと上昇。金は4118.4㌦(▲7.1㌦)へと低下。

注目点

-

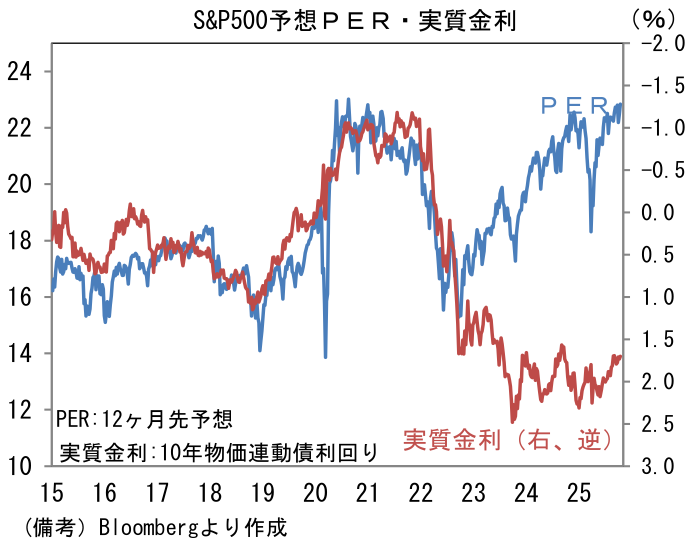

夏場以降の米国株高を説明してきたのはFedの利下げ観測である。その前提になってきたのはインフレ沈静化であり、この点において漸く発表された9月のCPIは、インフレ沈静下が進捗していることを示す好結果であった。春先に懸念された関税由来のインフレは限定的であり、移民政策の厳格化に伴う賃金インフレも現時点では表面化に至っていない。もっとも、後述するように資産価格の上昇は、Fedが利下げを躊躇う一因になるかもしれない。PER拡大を伴った一段の株価上昇が実現する可能性はこの点において難しさがあるように思える。

-

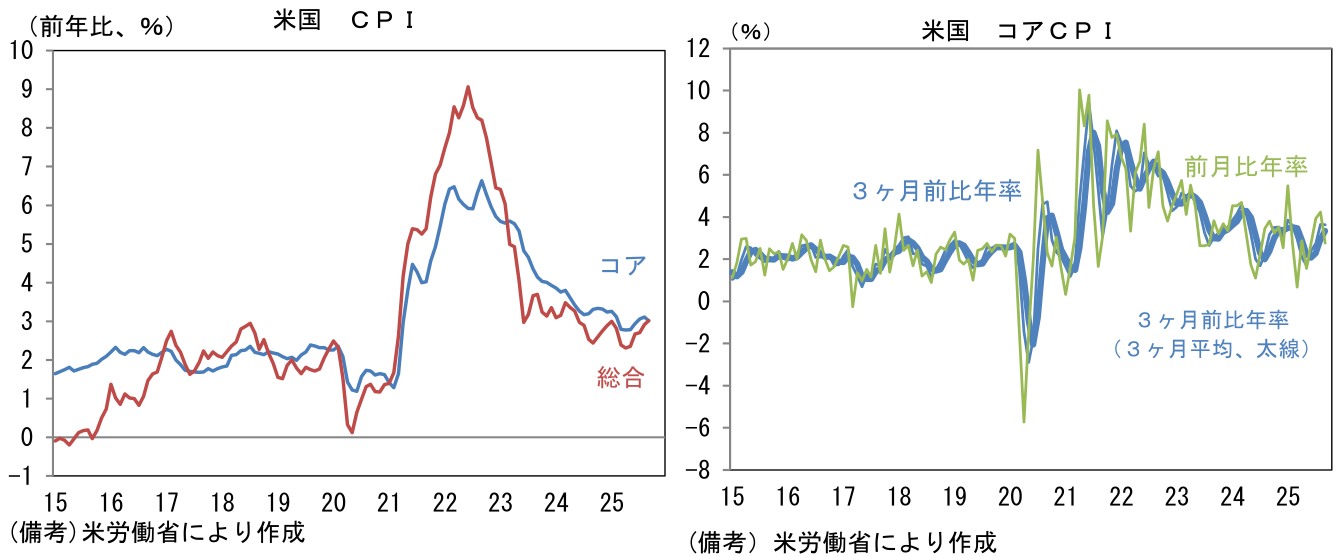

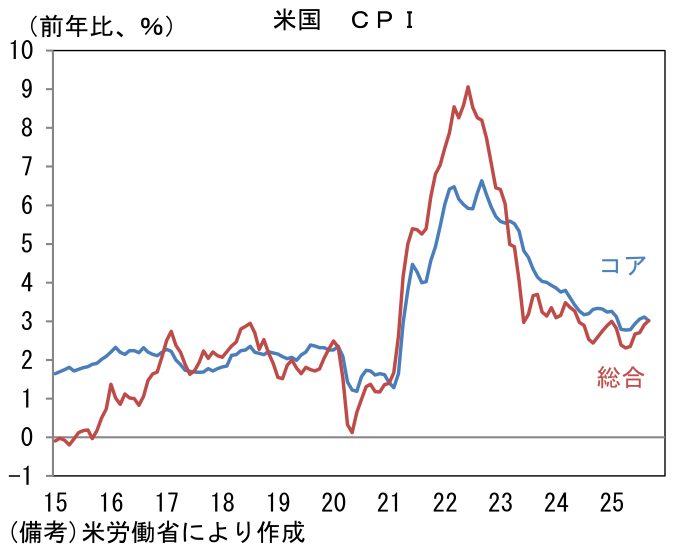

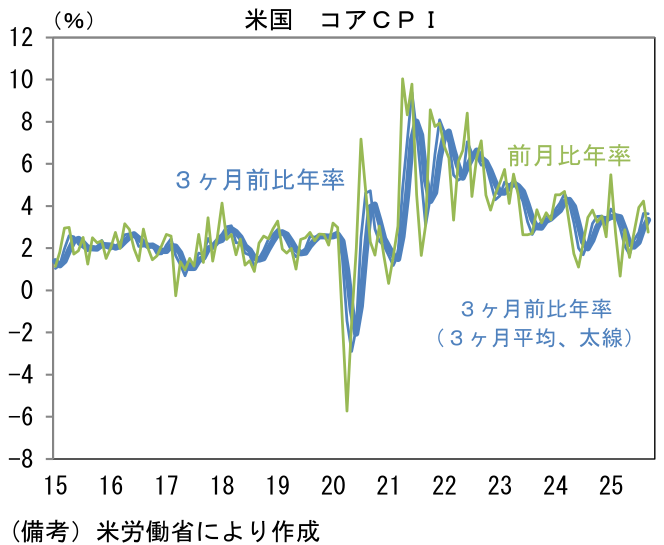

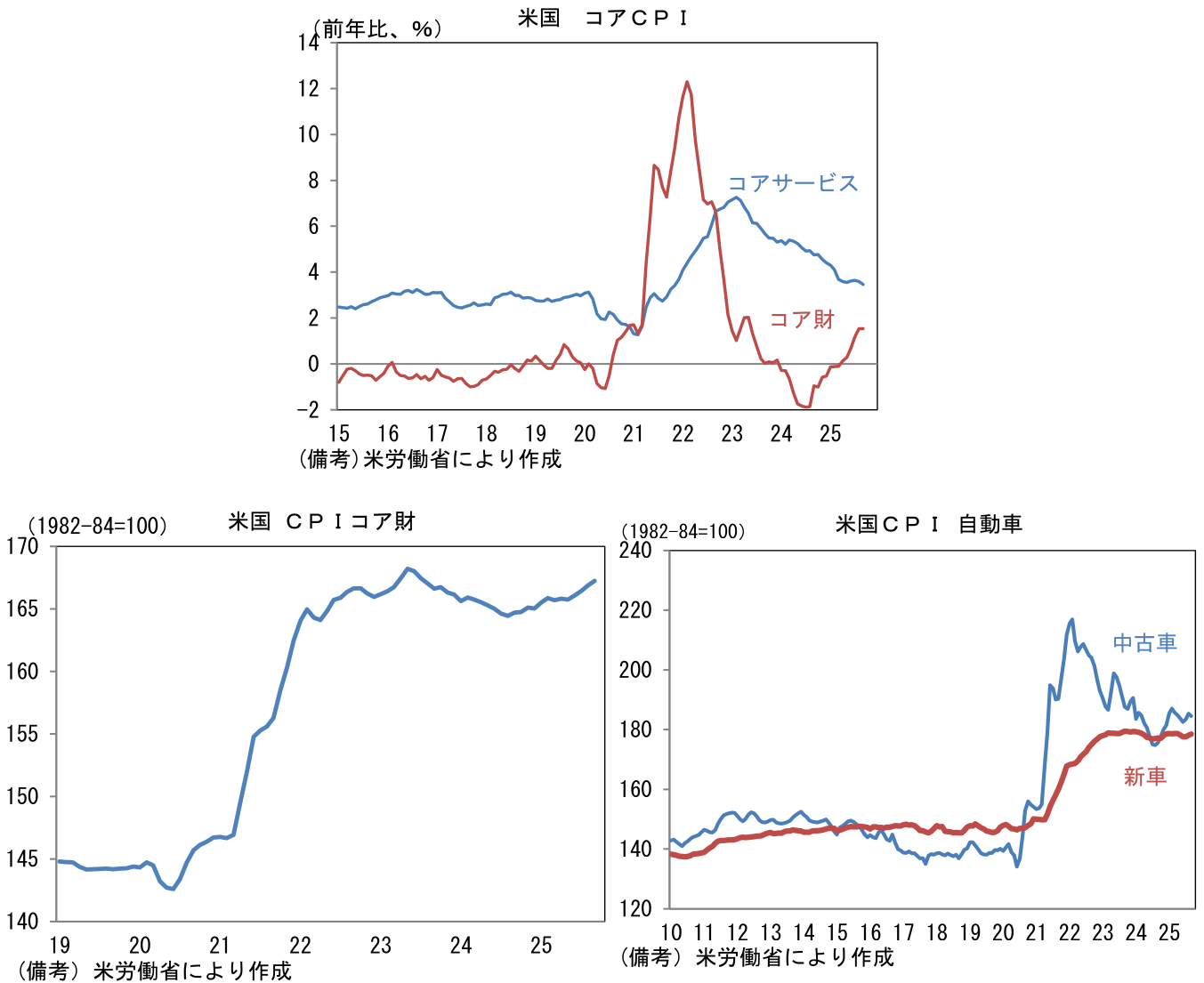

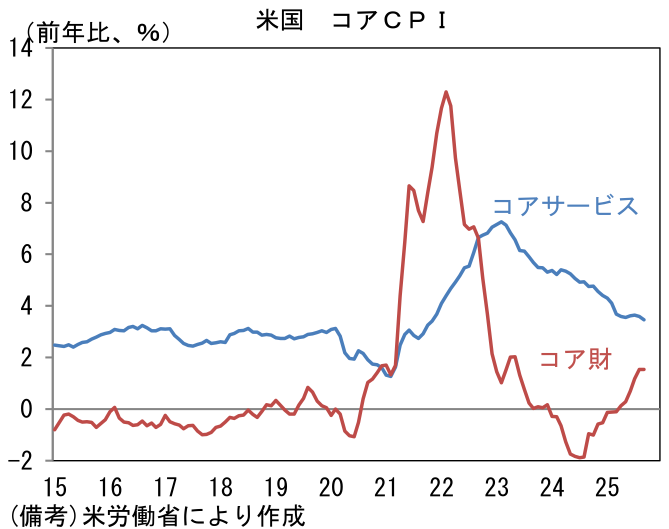

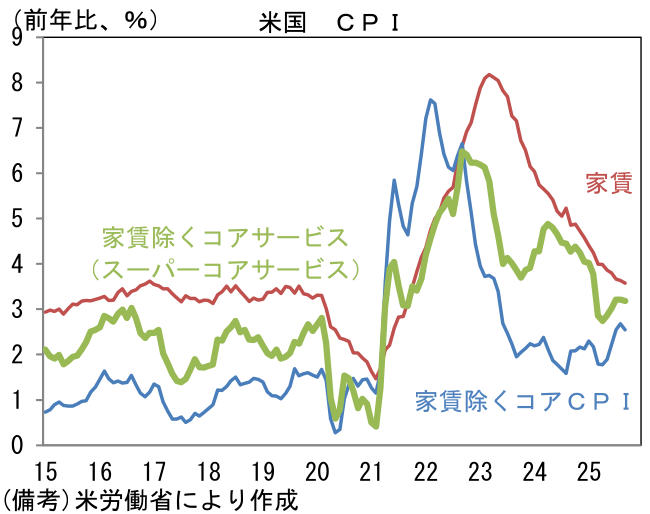

9月米CPIは前月比+0.3%、前年比+3.0%と市場予想(前月比+0.4%、前年比+3.1%)を下回った。コアCPIは前月比+0.2%、前年比+3.0%とこちらも市場予想(前月比+0.3%、前年比+3.0%)を下回った。コアCPIの瞬間風速は前月比年率が+2.8%とやや落ち着いた。3ヶ月前比年率は+3.6%、3ヶ月前比年率3ヶ月平均は+3.4%とそれぞれ加速感が認められるものの、粘着性の強い家賃の伸び率が鈍化していることを踏まえると、基調が大きく反転する可能性は限定的と言える。

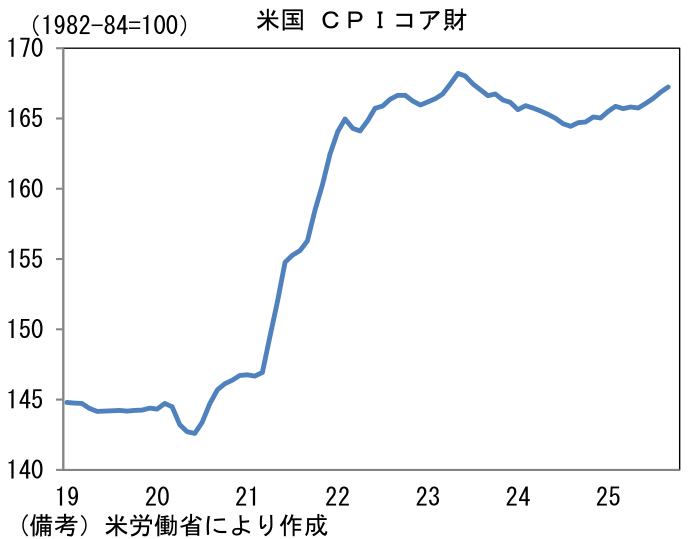

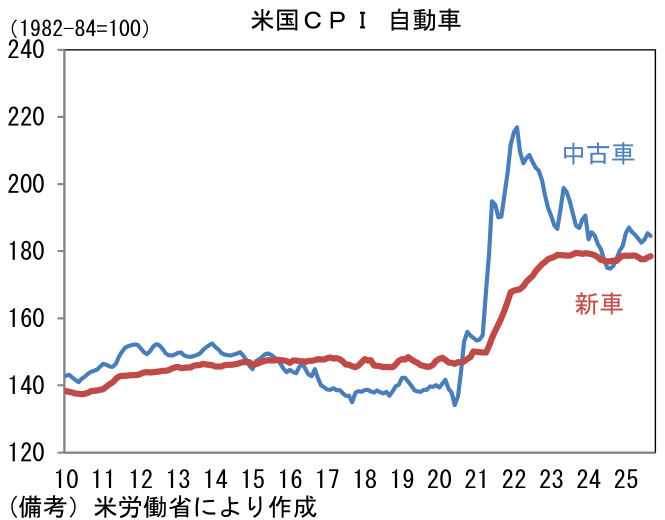

- コアCPIを財とサービスに分けてみると、コア財は前月比+0.22%、前年比+1.54%とやや加速感がみられるものの、依然として非連続的な変化は回避されている。関税負担がサプライチェーン各社で分担され、消費者段階へはさほど及んでいない状況が続いている。ただし、自動車など対米輸出価格が引き下げられるなどして、関税負担が出荷元の国で消化されている品目があることに留意が必要だろう。今後段階的に米国の消費者へ価格転嫁が進む可能性がある。その点、9月も新車価格は前月比+0.2%と僅かな上昇に留まった。中古車も同▲0.4%と減速しており、自動車価格は全体として落ち着いている。今後、価格転嫁が段階的に実施されることで、インフレが長期化することも考えられる。

- サービス物価は前月比+0.24%、前年比+3.47%となり、8月から減速した。家賃が前月比+0.21%、前年比+3.58%と減速基調に回帰。先行きもZillow Indexやケースシラー住宅価格指数などから判断すると、CPI家賃は鈍化が見込まれ、インフレ鈍化を主導して行くと予想される。この間、家賃を除くコアサービス、いわゆるスーパーコアサービスは前月比+0.35%と高い伸びが続き、3ヶ月前比年率では+4.74%、3ヶ月前比年率3ヶ月平均では+3.98%と加速感がみられた。前年比でみれば+3.18%と落ち着いているが、今後、相対的に低賃金の移民労働者がネイティブに代替されると、企業の労働コストが増加し、質の悪いインフレが発生する可能性は否定できない。この点は、利下げを(金融市場が織り込み対比で)緩やかにさせるリスクをもたらす。

- 以上、9月CPIは今後の利下げを正当化する結果であり、この指標単体の評価としては株式市場への燃料補給になったと言える。もっとも、実質金利対比でみて大幅に切り上がった状態にある株式PERをFedが心地よく感じていない可能性はあり、例えばパウエル議長は9月23日の講演で、現在の株高は金融安定性リスクを脅かすほどではないにせよ「一部の価格は歴史的水準と比較して高い」として一定の警戒を払っている。Fedは、バブルを未然に防止することを重視する「BISビュー」には距離を置き、バブルを金融引き締めによって阻止する必要はないとの「Fedビュー」に重きを置くのが通例である。だが、上記のパウエル議長発言等に鑑みると、今回は利下げに慎重な立場をとる可能性があるように思える。株価上昇をみてFedが燃料補給を自重することも考えられる。

- 最後にBISビューとFedをビューの概要を以下に整理しておく。

一般的に中央銀行に課せられた責務は「物価の安定」であり、資産バブルの防止と、その崩壊後の対処は直接的な責務ではない。しかしながら、金融政策が資産価格に影響を与える以上、中央銀行にとって資産バブルは避けて通れない問題である。資産価格と中央銀行の政策スタンスについては、大きく分けて2つの考え方がある。その1つが「Fedビュー」、もう1つは「BISビュー」である。「BISビュー」は、資産バブルを未然に防止することを重視する立場をとる。市場にバブルの兆候が見られた場合、速やかに予防的な金融引き締めを実施すべきとの考え方である。バブル期の過剰投資がその後の深刻かつ長期の不況を招くため、そうした代償を払うくらいならば、不人気政策である金融引き締めを早期に講じるべき、というわけだ。1980年代後半の日本のバブル、2000年代半ばの欧米住宅バブルが引き起こしたリーマンショックなど、これらの敗戦処理中にはBISビューが再評価され、バブルの温床を醸成した中央銀行を批判する声が増えたのも事実である。一方のFedビューは、おおまかに言えば「物価安定」の達成を目的とする金融政策の結果、資産価格が大幅な上昇を示したとしても、それを金融引き締めによって阻止する必要はないとの考え方である。資産バブルが発生しているときに客観的な判定ができない上、バブル退治のために金融引き締めを実施したとしても、それによって資産価格の急騰が収まるかは分からない。また、金融引き締めの結果として生じる実体経済への悪影響が無視できない。それならば、バブルを未然に防ぐことを重視した結果として、失業が発生するくらいならば、バブルが崩壊してから、その時々の状況にあった対策を講じた方が全体として望ましい政策運営ができるという考え方に基づく。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般