- 要旨

-

-

日経平均株価は先行き12ヶ月49,000円程度で推移するだろう。

-

USD/JPYは先行き12ヶ月150円程度で推移するだろう。

-

日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

-

FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国市場は、S&P500が+0.6%、NASDAQが+0.9%で引け。VIXは17.3へと低下。

-

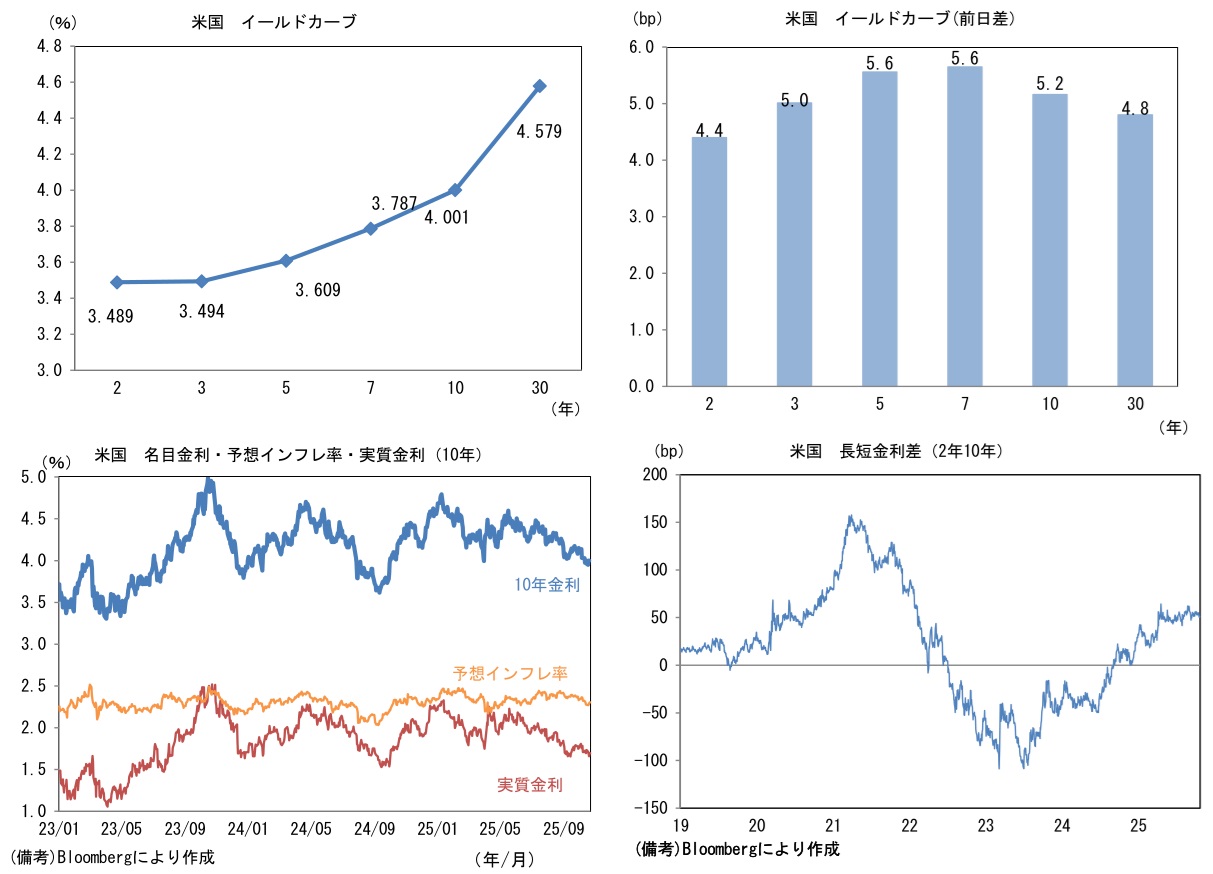

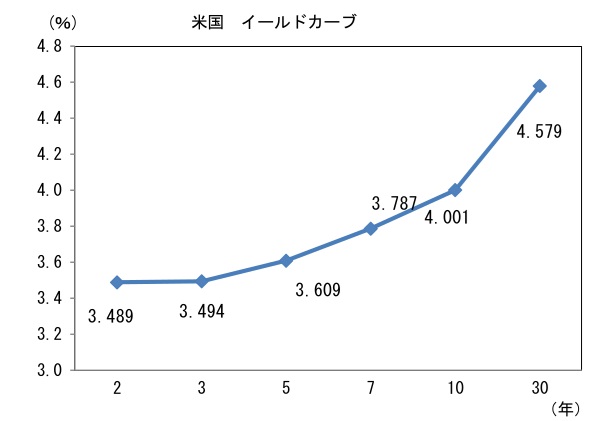

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.303%(+1.4bp)へと上昇。

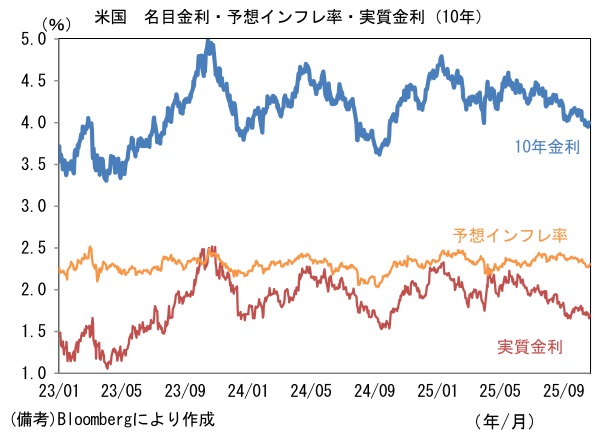

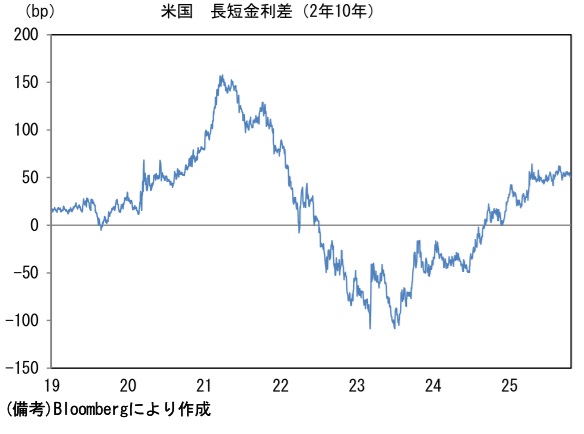

実質金利は1.696%(+3.7bp)へと上昇。長短金利差(2年10年)は+50.6bpへとプラス幅拡大。 -

為替(G10通貨)はUSDが中位程度。USD/JPYは152半ばへ上昇。コモディティはWTI原油が61.8㌦(+3.3㌦)へと上昇。銅は10854.5㌦(+191.5㌦)へと上昇。金は4125.5㌦(+81.1㌦)へと上昇。

注目点

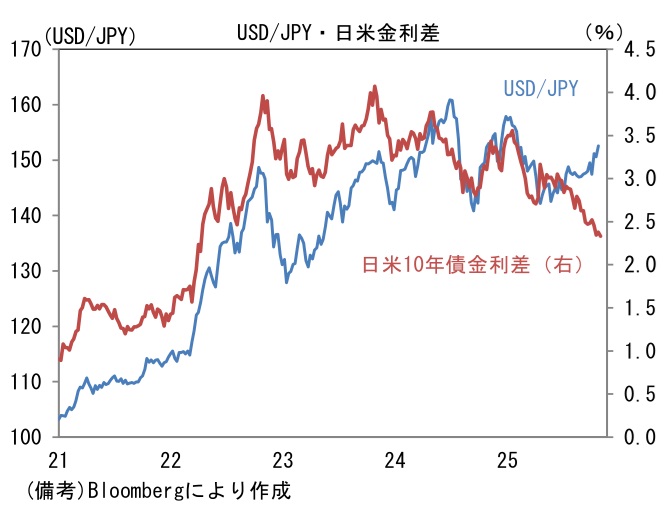

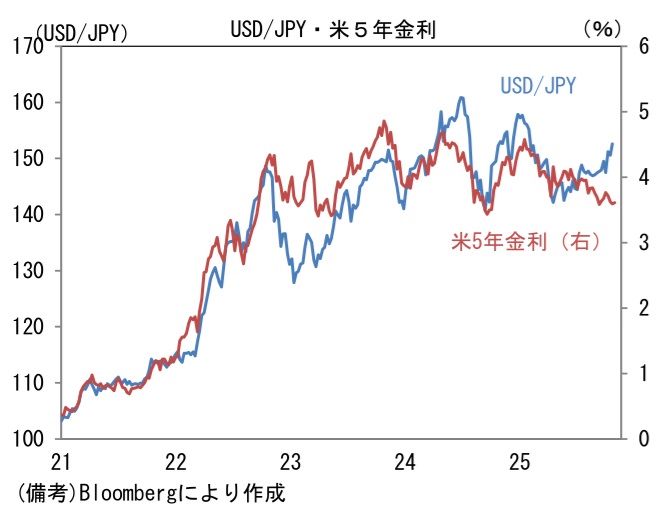

- USD/JPYを日米金利差で説明することが難しくなっている。最もよく参照される日米10年債金利差を見る限り、説明力の衰えは明らかであろう。もっとも、USD/JPYは日本の金利に関係なく米金利のみによって説明されるとの見方もある。またどの年限の金利差を見るかによって景色が変わることもあるため、米5年金利単独との比較でみても「米金利離れ」が鮮明化している。

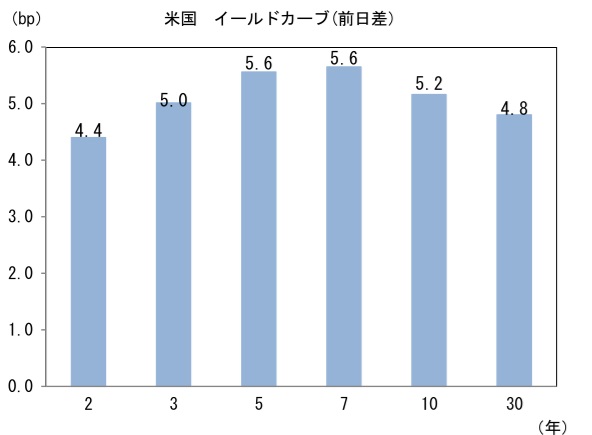

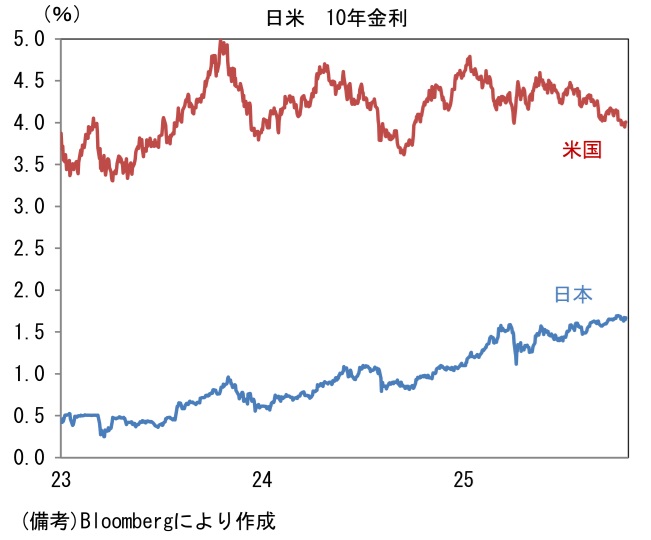

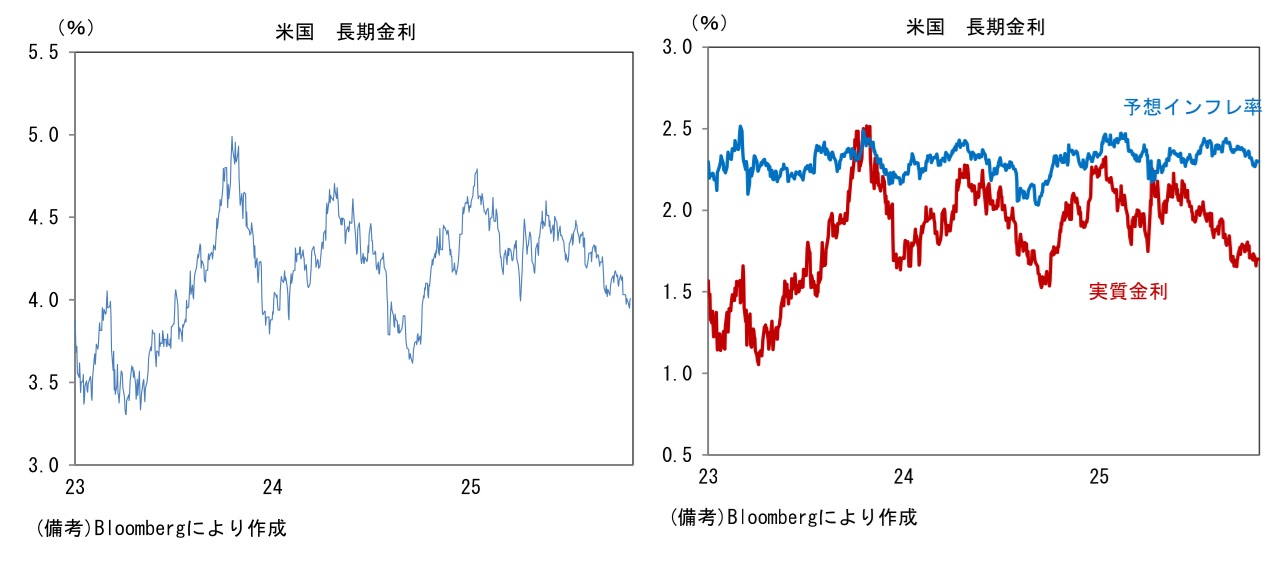

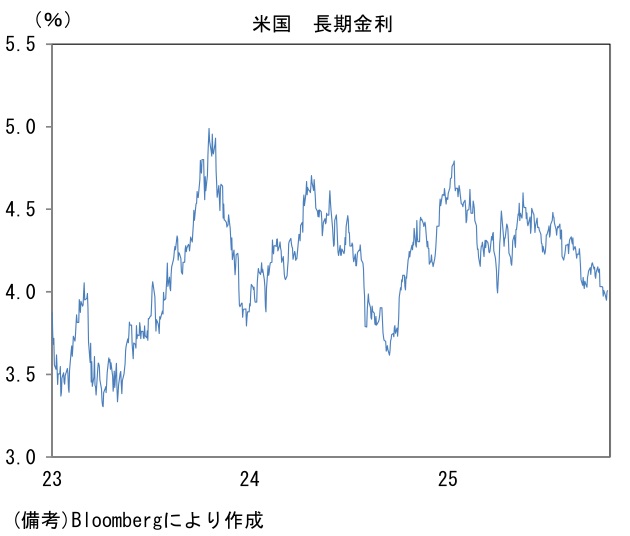

- 2025年入り後、米長期金利(10年)は低下基調にあり、足もとでは節目の4%近傍にある。債券市場で観察される予想インフレ率に目を向けると、年初来では概ね横ばいとなっている。実際のインフレ率は、財物価に関税由来の上昇が観察されているものの、家賃をはじめとするサービス物価が落ち着いていることから、全体として落ち着いている。この間、実質金利は低下している。実質金利の変動を説目する要素として、実体経済に目を向けると、GDP成長率はさほど減速していないが、労働市場では雇用者数の量的拡大が風前の灯火となるなど軟化がみられている。これらがFedの利下げ観測に繋がり、名目、実質ともに金利は低下傾向にある。年初来の名目金利低下幅は60bp、予想インフレ率が▲4bp、実質金利が▲56bpとなっている。

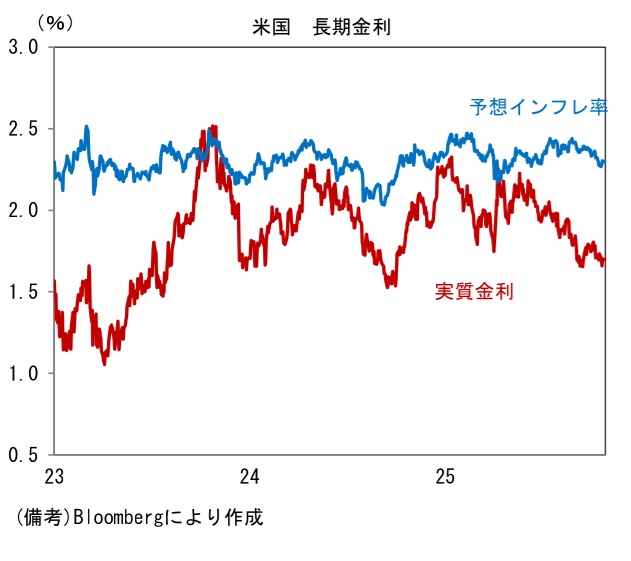

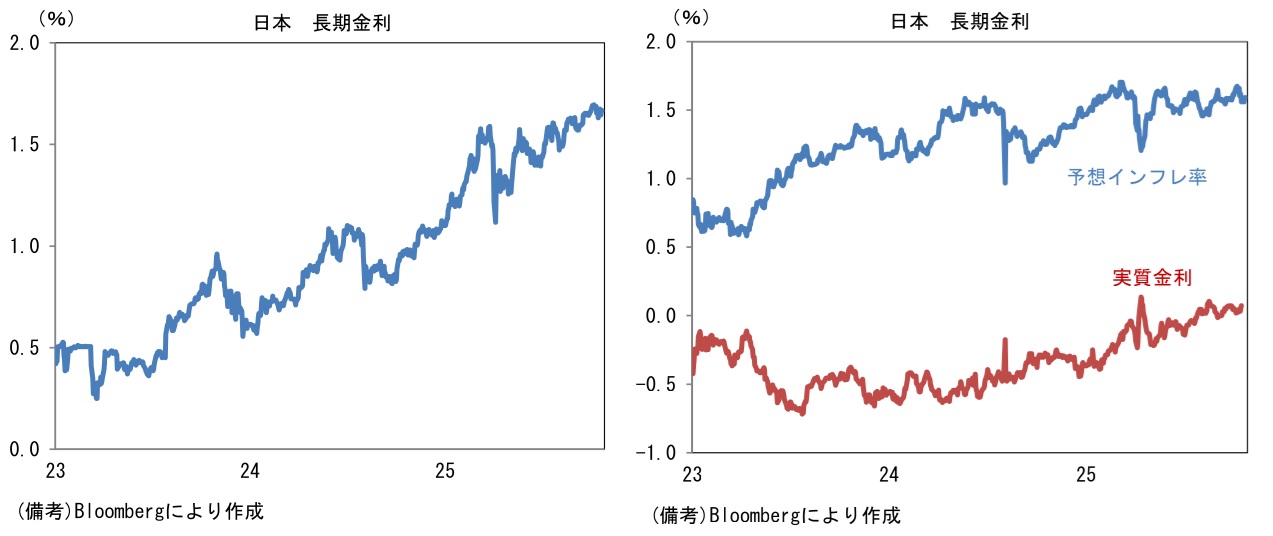

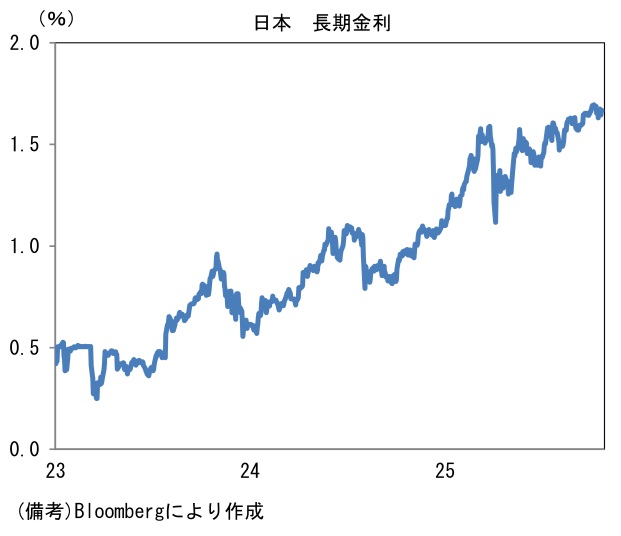

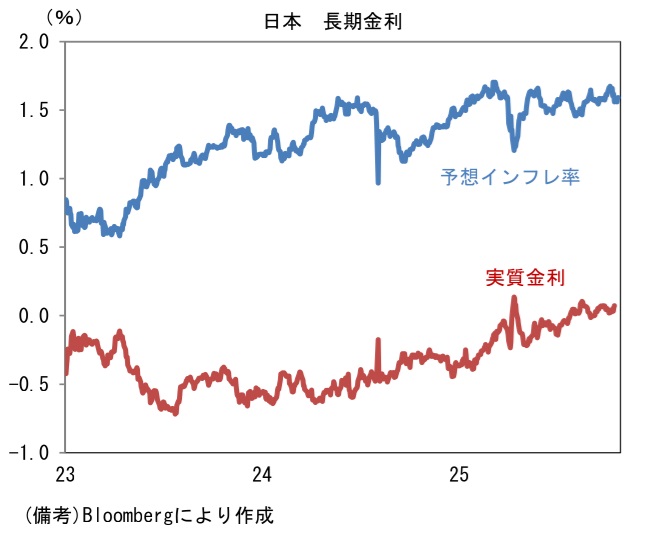

- 翻って日本の長期金利は1.6%台後半まで水準を切り上げている。年初来では57bpの上昇幅であり、金利の復活が明確化している。3年連続ではっきりとした賃上げがあり、消費者物価指数が3年超にわたり日銀の物価目標である2%を上回っていることで、予想インフレ率が高止まりしている。この間、実質金利は日銀の緩和度合いの低下に加えて、日本経済の成長期待の高まりもあってか上昇傾向にある。年初来の名目金利上昇幅は57bpであり、その内訳は予想インフレ率が+12bp、実質金利が+45bpとなっている。

-

このように日米金利差は名目金利でみても実質金利でも1%ptを超える縮小となっている。それでもUSD/JPYで年初来みると157円から152円へと僅かな円高に留まっているのは、なぜであろうか。

-

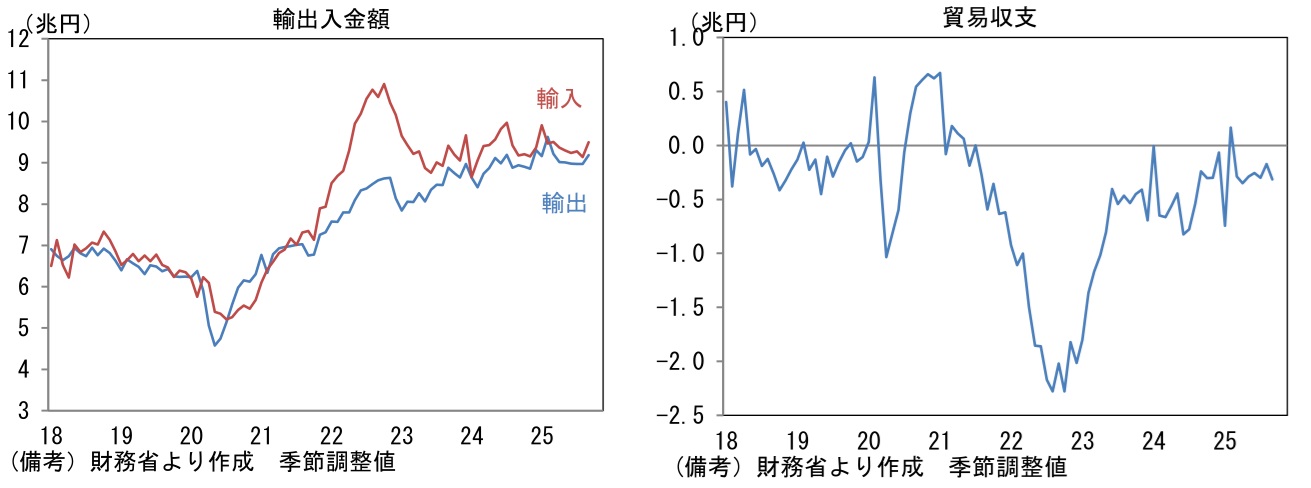

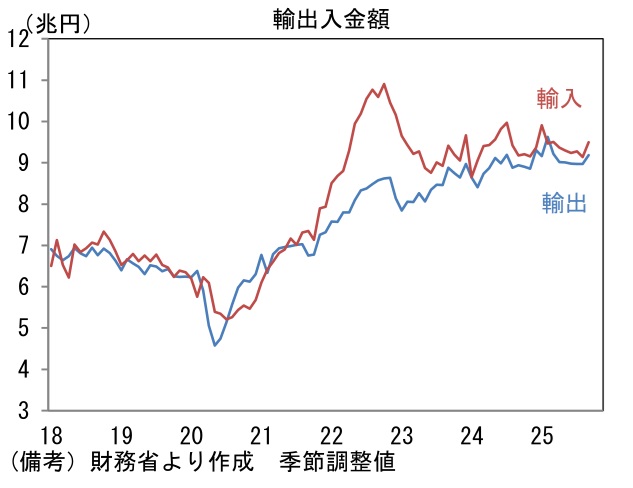

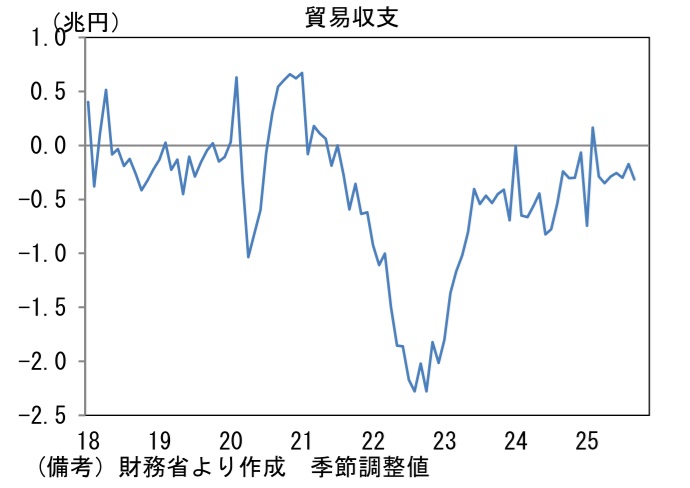

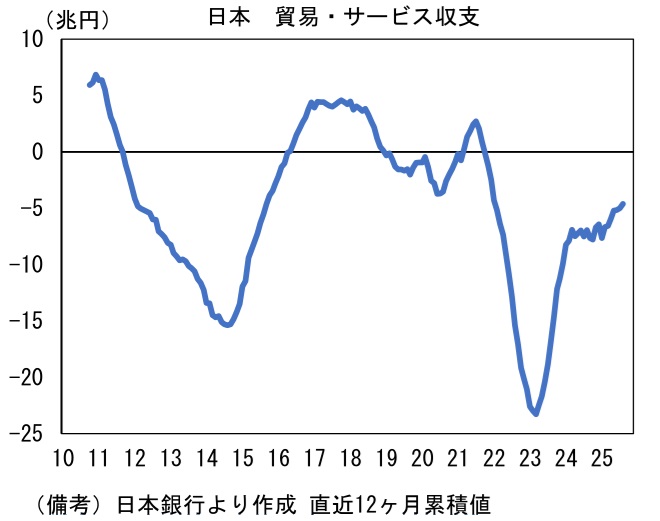

やはり貿易・サービス収支の赤字があるのではないか。為替の変動を投機的動機、実需動機に大別すると、前者は日米金利差、後者は貿易・サービス収支(正確には経常収支)となる。貿易(通関)統計でみた貿易収支は、北米向け自動車輸出金額の減少などから赤字基調が続き、これは外為市場における需給を常に円売り優勢に傾けていると理解される。現時点における評価として、トランプ関税は自動車輸出金額の減少を通じて円安に作用したとみることができる。

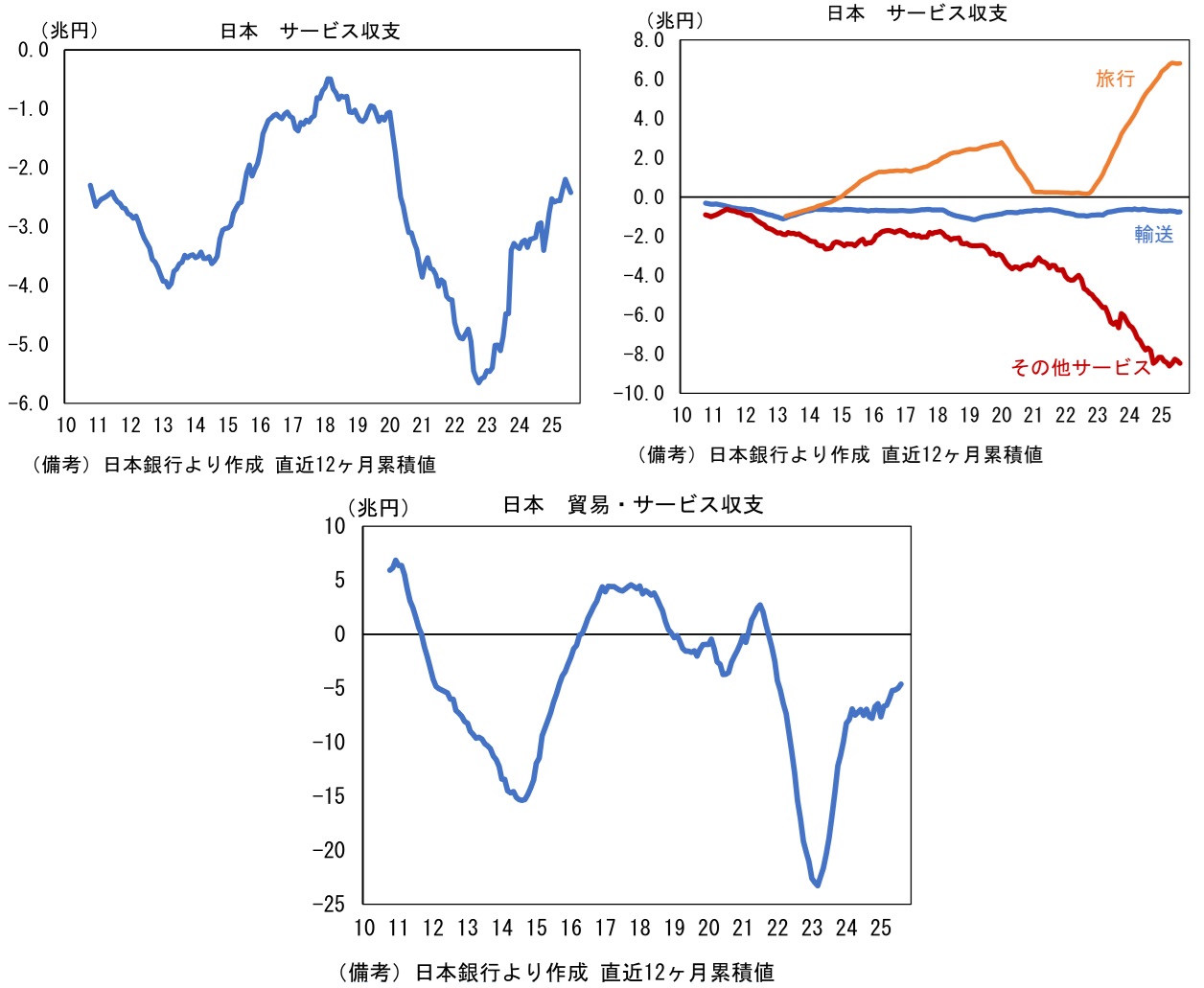

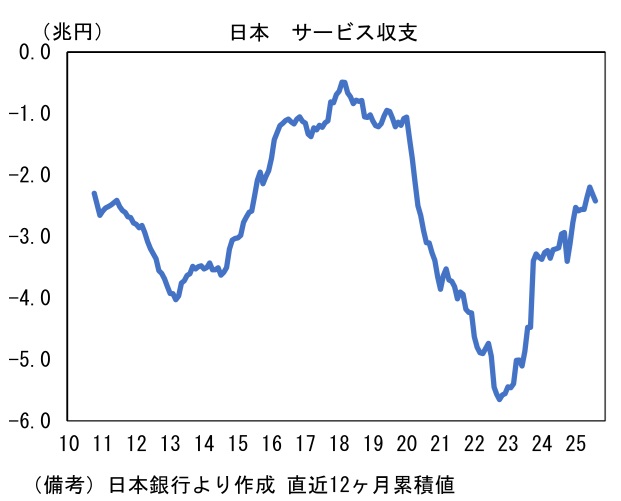

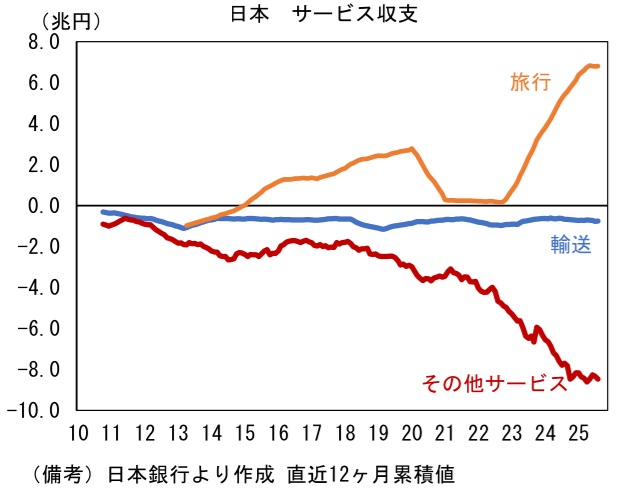

- この間、国際収支統計ベースでみたサービス収支は年間2兆円強のペースで赤字が計上されており、これも為替市場における需給を円売り方向に傾けていると判断される。空前のインバウンド需要によって旅行収支の黒字幅が拡大する一方、いわゆるデジタル赤字を主因に「その他サービス収支」が深い赤字にあり、サービス収支の黒字化は実現の見込みが薄い。インバウンド需要という外生的要因は海外景気の変動や地政学的な影響を受けやすいことから将来の不確実性が高い。一方、デジタル赤字は米大手企業の独占・寡占状態にあることから支払い価格の低下(収支好転)は見込み難く、悪い意味で不確実性が小さい。後者は構造的な赤字要因であり、投機筋が円売りを仕掛ける上で安心感がある。貿易

- サービス収支は直近12ヶ月で5兆円近い赤字を計上しており、これが日米金利差の説明力低下に関係している可能性が指摘できる。

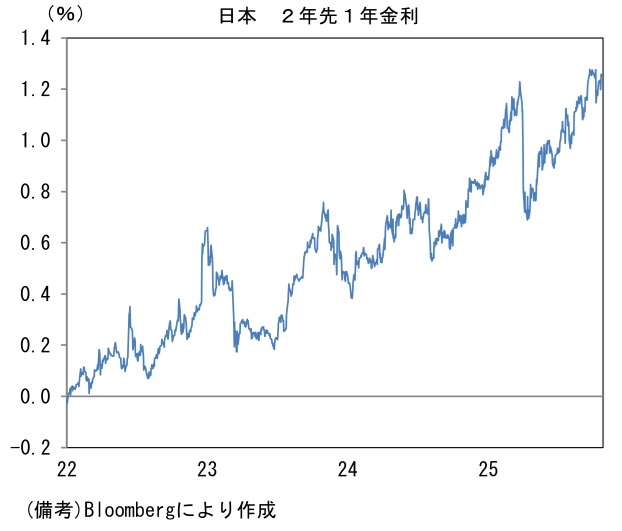

- その他では、日銀の利上げの天井の低さがあるだろう。ターミナルレート(利上げの最終到達点)の代理指標である2年先1年金利は1.25%近傍まで水準を切り上げているものの、これは市場参加者が「利上げは多くても3回」であると見透かしていることの裏返しでもある。そうした中、足もとの日銀は政局を見極めるとの理由で慎重姿勢を強めており、10月も利上げを見送る公算が大きくなっている。新政権の経済政策を見極めても、基調的な物価上昇率を下押しする経済政策が出てくるとは考えにくいが、日銀は政局が動く中で波風を立てることに消極的である。政治との距離感でいえば、パウエル議長がトランプ大統領の苛烈な利下げ要求を退けて、9月まで利下げを待ったのとは対照的である。こうした日銀の政策態度がも円安の一因ではないだろうか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般