- 要旨

-

- 日経平均株価は先行き12ヶ月49,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

- FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が▲0.5%、NASDAQが▲0.9%で引け。VIXは18.6へと上昇。

-

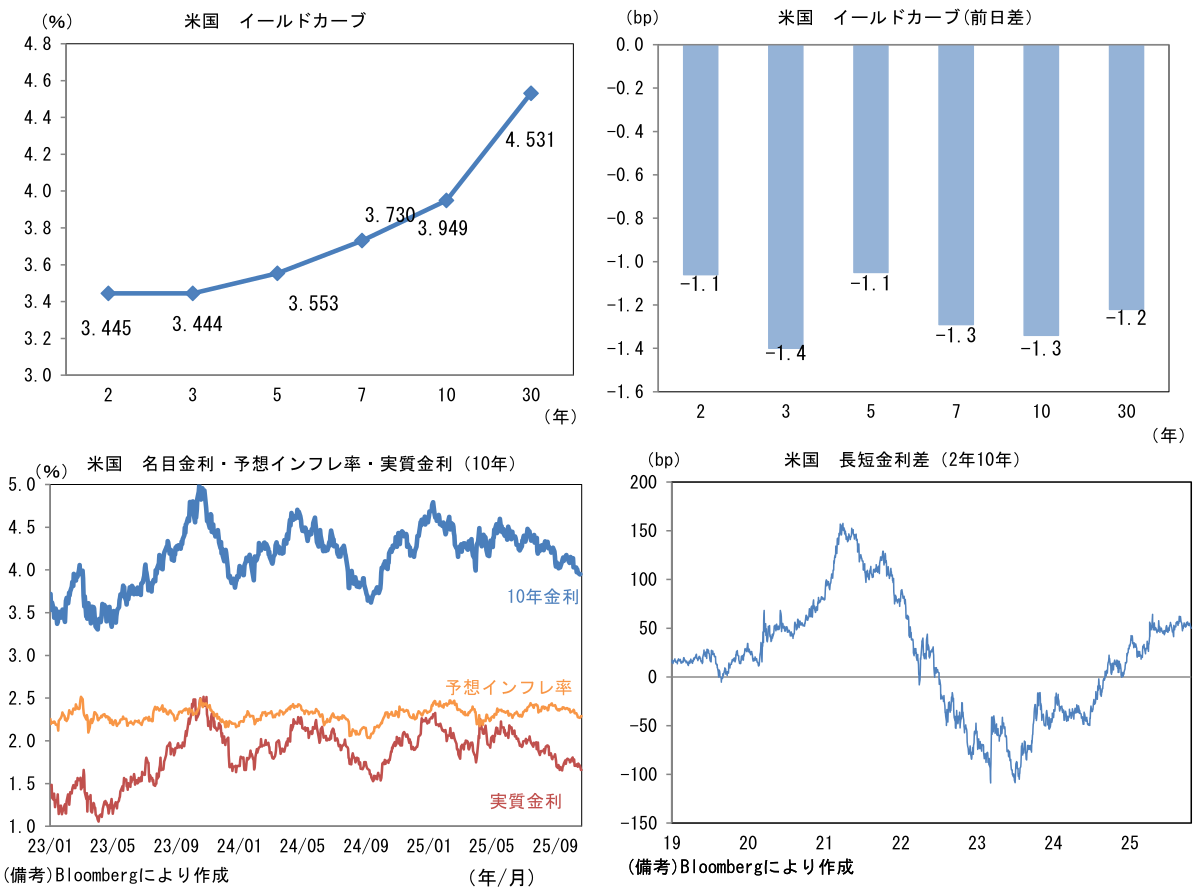

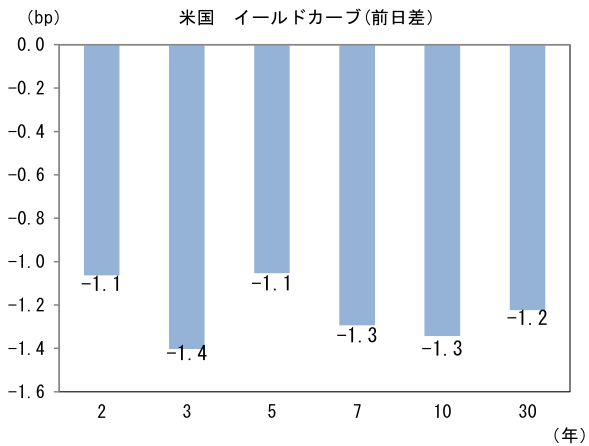

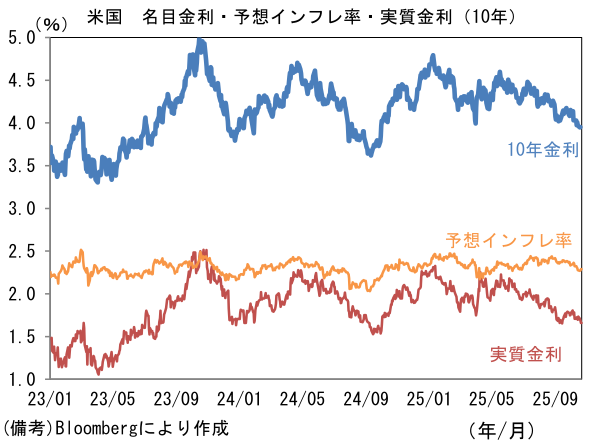

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.289%(+1.4bp)へと上昇。

実質金利は1.658%(▲2.8bp)へと低下。長短金利差(2年10年)は+50.3bpへとプラス幅縮小。

- 為替(G10通貨)はUSDが堅調。USD/JPYは152近傍へと上昇。コモディティはWTI原油が58.5㌦(+0.7㌦)へと上昇。銅は10663.0㌦(+39.5㌦)へと上昇。金は4044.4㌦(▲43.3㌦)へと低下。

注目点

-

いわゆる高市ラリーによって日経平均株価は一時5万円近くまで上昇した。もっとも、短期的には反動もあり得るだろう。高市首相の発言が昨年対比で穏健化しているため、市場参加者が想像していたほど高市政権が積極財政でないとの見方から、利益確定売りが誘発される可能性はある。政策の具体案に目を転じると、予算規模の大きそうな「年収の壁」が早期かつ大幅に修正される可能性が高いとは言えず、食料品の消費減税についても実現する可能性は低い。年末にまとめられる税制改正大綱に向けて積極財政のトーンダウンが意識されるのではないか。長期金利の低下には寄与しそうだが、株式市場の燃料投下は減るかもしれない。高市政権で議論が予想される経済対策を以下に示す。

-

まずガソリン・軽油の旧暫定税率廃止が最も実現可能性が高く、規模も1.5兆円と大きいため、2025年度補正予算の中核になる見込み。与野党が合意していることから高確度で実現するだろう。もっとも、金融市場への直接的な影響は限定的であろう。この案は参院選頃から本格的に議論されており、新味に乏しい。それでも財政支出拡大を伴う物価高対策は、インフレの増勢を強めることを通じて、株式に追い風となる公算が大きい。株価とその裏付けとなる企業収益は名目値の概念であることを再認識する必要がある。その他、高市総裁が言及した診療報酬・介護報酬など公定価格の引き上げは早期の改正が見込まれるとはいえ、規模としてはさほど大きくなく、株式市場への影響は特定の業種に限られると予想される。

-

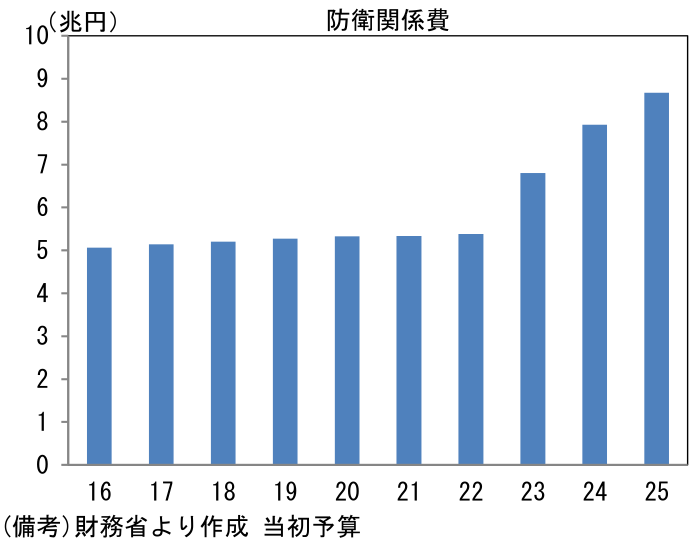

確度の高いものとしては防衛費拡大もある。防衛費は2021年までの数年間において5兆円が相場であったが、2023年以降に急速な増加を遂げた後、2025年度予算では8.7兆円が計上され、2026年度概算要求では8.9兆円となっていた。高市首相は防衛費のGDP比2%到達を前倒し達成させるとしている。2025年度にGDP比1.8%にまで高まった防衛費関係費を2025年度補正予算で積み増して2%に到達させるという。従来の目標到達時期は2027年度であった。防衛は株式市場で重要性を増している分野だけに材料視されそうだ。

-

現時点で金融市場が織り込むほど、早期の実現可能性はさほど高くないものの、重要な政策として「年収の壁」の引き上げがある。令和7年度の税制改正によって所得税の基礎控除は、年収200万円以下に限って95万円まで引き上げられたことから、年収の壁は所得税に限って言えば160万円まで後退した。一方で住民税は対象にされておらず、社会保険料の壁は棚上げとなっている。また、インフレ下で名目賃金が上昇する中、税率区分が固定されているためインフレ税が発生しており、労働者の「手取り」はさほど増えていない。国民民主党が当初提唱していた基礎控除の一律引き上げによる103万円→178万円の年収の壁引き上げ案は、その減税規模が7.6兆円とされていたのに対して、2025年度の改正による減税規模は1兆円を下回る規模であった可能性が高い。高市首相は自民党内の調整もあって178万円を目指している訳ではなさそうだが、国民民主党を取り込む意味もあり、先送りは避けたいところだろう。需要を抑えることなく、供給力を高めることでインフレ解消を狙う高市政権にとって、労働参加を阻害し得る制度の改正は急務であり、労働時間規制の修正と併せて、議論が進展する可能性は高い。なお、言うまでもなく年収の壁改正は、労働参加を促すことに加え、消費の喚起先にもなり得ることから、減税が直ちに減収に直結する訳ではない。高市首相が強い意欲をみせれば、株式市場で好感される可能性があるだろう。

-

維新の掲げる食料品の消費税2年間0%は実現可能性が低いだろう。減税規模は2年累積で10兆円程度と巨額であり、実現には相当な腕力が必要となる。従前、高市首相は消費減税に前向きな見解を示していたものの、麻生副総裁の意向もあり、最優先課題とはならない見込み。仮に実現したとしても0%を元に戻す際の支持率低下は免れないだろう。今や与党になった維新でさえも慎重になるのではないか。また長期金利の上昇や円安加速を招いてしまった場合、政権支持率の低下に繋がる可能性もあり、与党は神経質になるのではないか。

-

最後に社会保障制度改革。維新案は、国民医療費の総額を年間4兆円削減し、現役世代の社会保険料負担を一人あたり年6万円引き下げるというもの。維新は医療費削減の具体策として①OTC類似薬(市販薬と同成分の処方薬)の保険適用を除外、②不要な病床の11万床削減、③高齢者の医療費窓口負担を原則3割に引き上げることを掲げている。何れも早期実現が難しそうであり、そうであれば社会保険料負担の引き下げも難航することが予想される。仮に実現した場合、消費性向の高い若い世代への所得移転が促進されそうで、この点は株式市場に好影響を与えそうだが、財政には中立的とみられ、大きな材料にはならなそうだ。

-

以上をまとめると、短期的には「思っていたほど積極でない財政政策」が利益確定売りを誘発しそうだが、もう少し長い目でみると高市首相の統率力に対する期待が高まり、日本株全体を押し上げよう。また良くも悪くもインフレを抑えるのではなく、インフレに追いつくための財政拡張は続きそうで、この点は名目GDP成長率の押し上げを通じて、日本株を一段と膨らませることになりそうだ。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般