- 要旨

-

- 日経平均株価は先行き12ヶ月49,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

- FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+0.5%、NASDAQが+0.5%で引け。VIXは20.8へと低下。

-

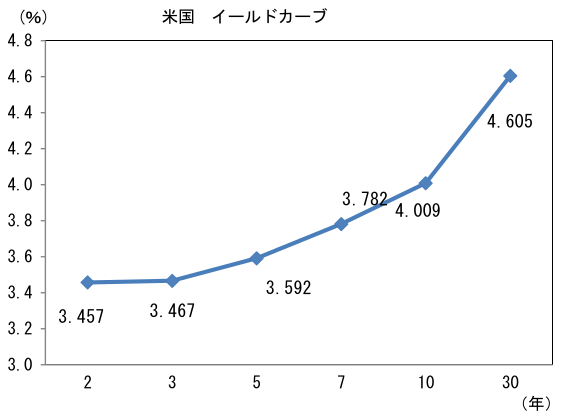

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.274%(▲0.3bp)へと低下。実質金利は1.732%(+3.7bp)へと上昇。長短金利差(2年10年)は+54.9bpへとプラス幅拡大。

-

為替(G10通貨)はUSDが中位程度。USD/JPYは150半ばへ上昇。コモディティはWTI原油が57.5㌦(+0.1㌦)へと上昇。銅は10604.5㌦(▲42.5㌦)へと低下。金は4189.9㌦(▲90.3㌦)へと低下。

注目点

-

10月18日付の日経新聞は金融庁が「上場企業が現預金をため込みすぎず適切に活用しているか、説明を求める方向」でコーポレートガバナンス・コード(企業統治指針)を5年ぶりに改訂すると報じた。上場企業が現預金を投資に活用できているかなどを検証してもらい、株主への説明を求めるとするのは設備投資、研究開発、人的資本形成を促す狙いが明確である。2023年に東証が主導したPBR改革と同様、株式市場に一定の好影響を与える可能性がある。

-

現預金の過剰保有については、こうした当局が定める指針に加えて、ここ数年のインフレが企業に再考を迫るだろう。インフレによる現預金の保有コスト増加を企業が認識すれば、企業は自ずと設備投資、研究開発、人的資本形成といった前向きな使途に振り分けると期待される。金融資産の約半分を現預金で保有する家計がインフレに脆弱であるのと同様、企業にとっても多くの現預金を寝かせておくことはインフレ負けを意味し、業績の打撃となる。2024年は企業物価が+3.3%、企業向けサービス価格が+2.9%であった。現預金から得られる僅かな収益が、収益性指標の足かせとなるのは言うまでもない。

-

既にインフレが企業に現預金の有効活用に駆り立てたことを示すデータもある。法人企業統計(年報)では、現預金の絶対水準が300兆円を超えて増加する一方、総資産対比でみると上昇一服が見て取れる。水準でみた現預金の積み上がりは、しばしば「根強い溜め込み体質」などと批判されるが、企業は必ずしも現預金を闇雲に積み上げている訳ではなさそうだ。現預金の保有コストを認識し始めた可能性が窺われる。

-

ここで企業の資本効率改善が注目される理由を再考すると、PBR1倍割れの企業が多いことが主背景と言えるだろう。ではROE×PERで決まるPBRが、1倍を割れてしまう理由が何であるかを考える。それは現預金の過剰な保有によって資本効率が低下し、ROEが高まらないことが多く指摘される。また、その裏で成長期待の乏しさからPERが高まらないこともよく挙げられる。PERの低さが、過小な設備投資による「夢の無さ」に起因しているのだとしたら、それはインフレによる現預金の保有コスト増加が企業に前向きな行動を促すことで解消に向かう可能性がある。

-

デフレが企業の設備投資意欲を削いできた裏返しとして、インフレは企業に設備投資を促すと考えられる。インフレによってあらゆる名目資産の価格が上昇する局面では、①自社製品(≒新製品、新設備から生産される財)の期待キャッシュフローが高まるからである。同時に②資本財価格(設備投資費用)の値上がりも予想されるため、企業には設備投資の意思決定を急ぐ誘因が生じる。また、その間に自社の株価が上昇した状態にあれば、経営者は、新たな設備投資が投資家の更なる評価向上に繋がると期待し、設備投資拡大に踏み切る(これはトービンのqという説で説明される企業行動)。このようにインフレ下では設備投資のハードルが低下する。

-

現実のデータとして、①は企業の予想物価上昇率の高まりがあり、日銀短観(全規模・全産業、1年後)で企業の価格設定行動が積極化していることがこれに対応する。現在、企業は日本の物価上昇率よりも自社製品・サービスの価格上昇率を高く見積っている。②は、機械受注統計や建設関連統計における受注残高の増加が資本財価格の値上がりを示唆しているだろう。受注残高の増加は、旺盛な需要に対して供給が追い付いていないことを浮き彫りにしており、企業が投資計画を先送りすることのコスト増大を映じていると考えられる。もちろん、最低賃金引き上げ方針など労務費の増加もある。

- こうした環境下で既に企業行動に変化が生じていることを示唆するデータもある。法人企業統計で企業の設備投資動向を確認すると、コロナ期以降、新規投資額が長期停滞から抜け出していることが明確であり、そうした下で総資産に占める有形固定資産(生産設備等)の比率低下にも漸く歯止めがかかってきた。企業は国内設備投資よりも(主に海外)M&Aに注力してきたが、ここ数年の歴史的な円安もあってか、徐々に国内設備投資の比重を高めている可能性が指摘できる。いずれにせよ、ここ数年の企業行動は、インフレ下では現預金よりも実物投資や資本形成に振り分ける方が合理的であるとされる定説に沿っているようにみえる。

- 現在、日本株(TOPIX)のPBRは1.6倍とリーマンショック以降の上限に到達している。それでも依然として多くの企業が1倍に甘んじているのは、PERが高まらないことが大きい。PERは足もとで高まってきているとはいえ、(コロナ期を除くと)2000年代半ばとの比較ではなお低位であり、この背景には「夢の無さ」があるとみられる。PERが上がらないのは投資家を惹きつける事業の欠如が大きいゆえ、株主還元(自社株買い・配当)を通じた資本効率の改善ではなかなか解決しない。インフレによって企業が設備投資や研究開発といった前向きな行動に駆り立てられれば、投資家の期待も膨らむのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般