- 要旨

-

- 日経平均株価は先行き12ヶ月49,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

- FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が▲0.6%、NASDAQが▲0.5%で引け。VIXは25.3へと上昇。

-

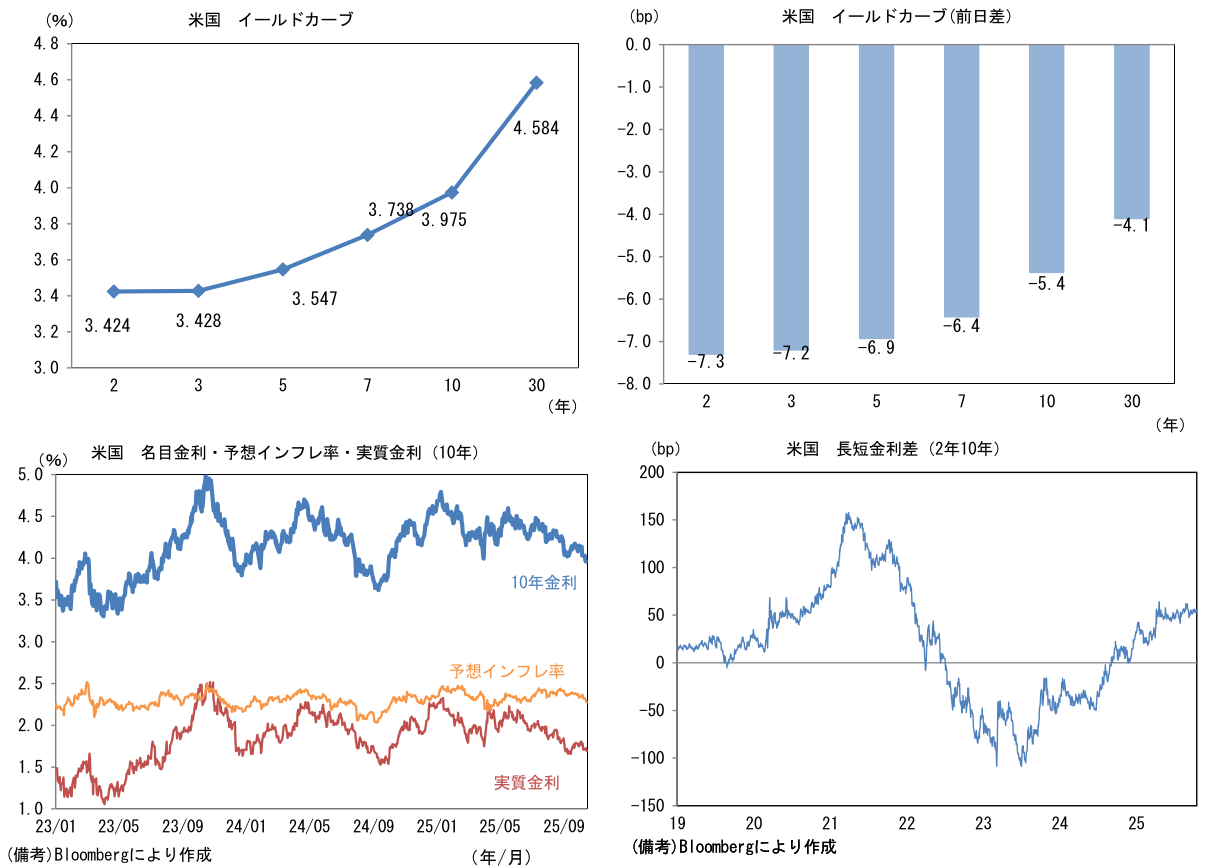

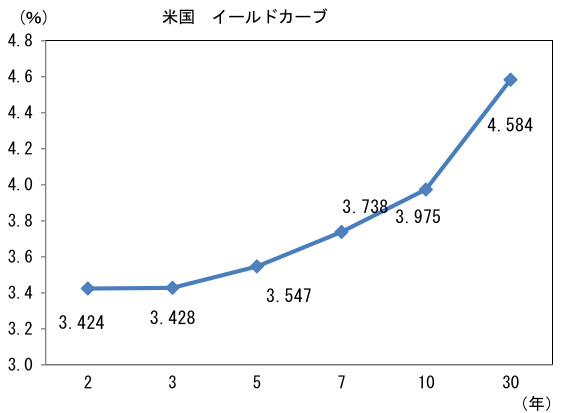

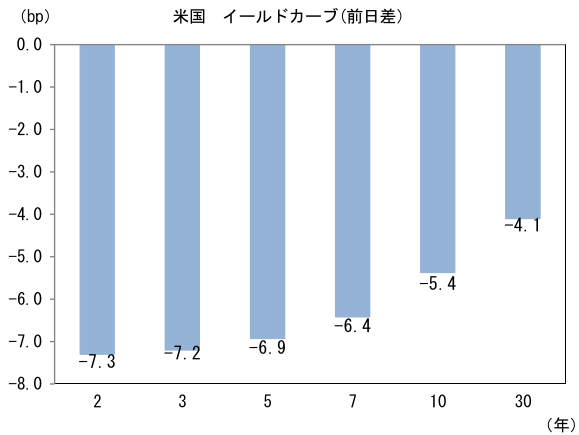

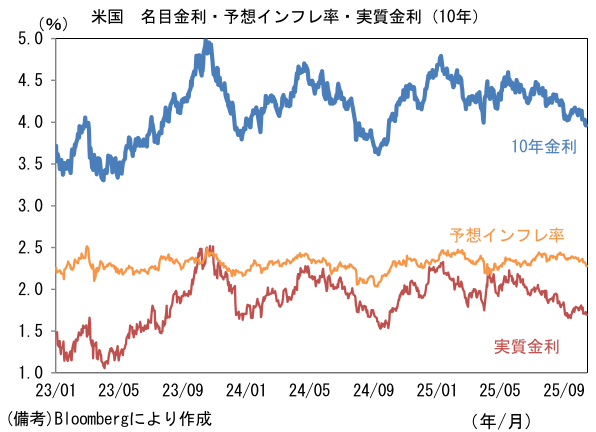

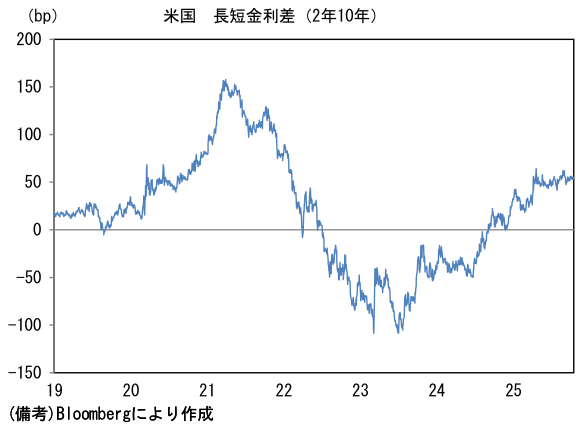

米金利はブル・スティープ化。予想インフレ率(10年BEI)は2.277%(▲2.4bp)へと低下。

実質金利は1.695%(▲3.0bp)へと低下。長短金利差(2年10年)は+54.8bpへとプラス幅拡大。

- 為替(G10通貨)はUSDが軟調。USD/JPYは150前半へと下落。コモディティはWTI原油が57.5㌦(▲0.8㌦)へと低下。銅は10647.0㌦(+6.0㌦)へと上昇。金は4280.2㌦(+103.3㌦)へと上昇。

経済指標等

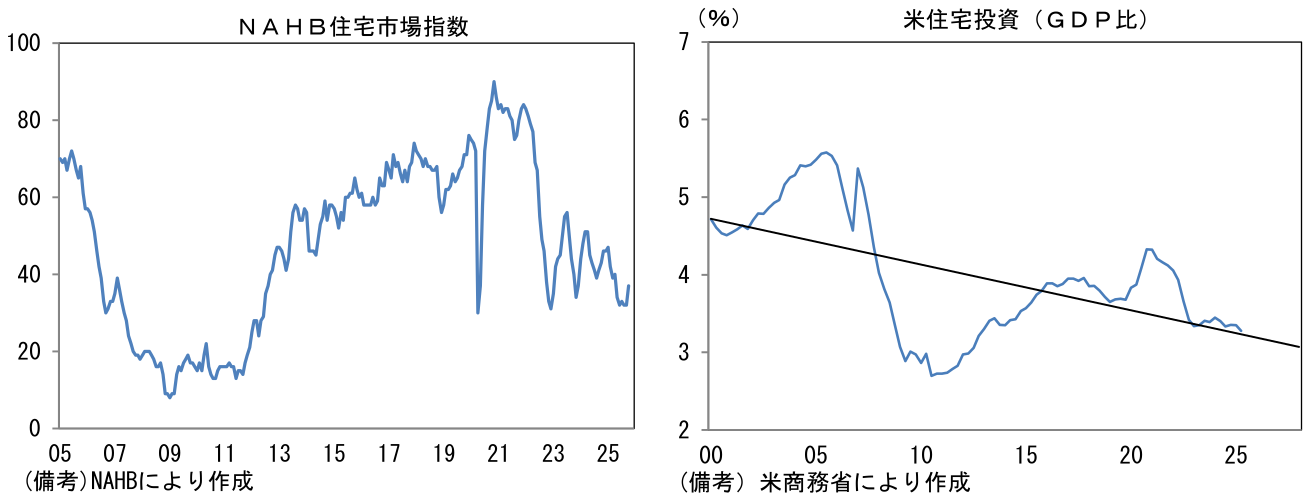

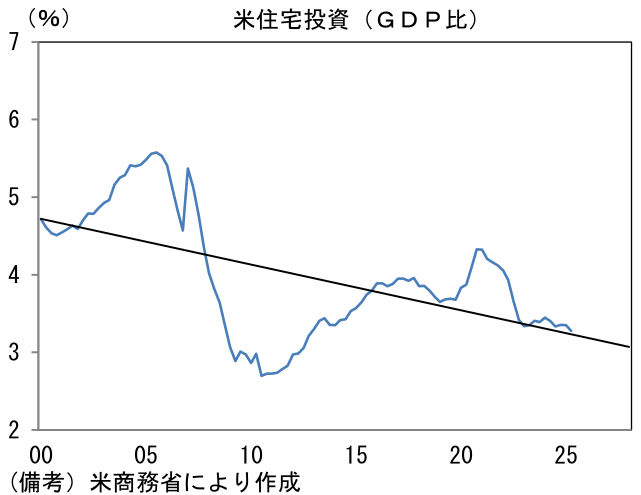

- 10月NAHB住宅市場指数は37と市場予想(33)を大きく上回り、9月から5pt上昇。建設費の上昇が建設業者の景況感を圧迫してきたが、ここへ来て住宅ローン金利がピークアウトしたこともあってか需要が持ち直した可能性が指摘できる。なお、GDP統計における住宅投資の割合は、コロナ期のブームの反動もあり3.3%まで低下している。

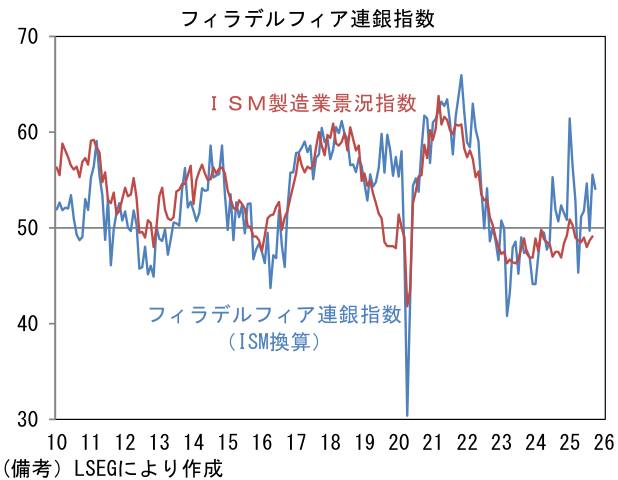

- 10月フィラデルフィア連銀製造業景況指数は▲12.8と市場予想(+10.0)に反して悪化。もっとも、この指標は過去数ヶ月に振幅が極端に大きくなっており、単月のデータは信頼性に欠ける。3ヶ月平均でみれば+3.7であり、こちらが実勢に近いと思われる。なお、フィラデルフィア連銀製造業景況指数をISM製造業の算出方法を用いて再計算した数値は54.1と前月比▲1.5ptの低下に留まった。新規受注が+18.2と前月から5.8pt上昇したことが効いた。

- ウォラー理事は10月FOMC(28-29日)で「政策金利をさらに0.25%ポイント引き下げるべきだと考えている」とした。一方で「力強い経済成長の中で労働市場が改善する兆候が出れば、利下げの必要性は低下する」とも言及しており、早期かつ大幅な利下げには距離を置いた。

注目点

-

10月16日に実施された田村審議委員の講演は、予想どおりタカ派で早期の利上げ再開を主張するものであった。10月29-30日の金融政策決定会合で利上げ提案を行うかは「現時点で確たることは申し上げられない」としたものの、反対票を投じた9月金融政策決定会合以降に得られた情報から判断すると、10月に利上げを主張しない理由は見つからない。

-

9月会合以降に得られた情報を、昨日の田村委員の発言と共に振り返ると、①日銀短観では非製造業の景況感が良好な状態にあることが確認された他、懸念事項であった製造業の景況感も回復が見て取れた。また②支店長会議(さくらレポート)では正木・大阪支店長が「世界経済、日本経済にとっての不確実性は引き続き高い。米国への直接的な輸出だけでなく、影響が多面的に見えてくる可能性がある」と述べた一方、米国の関税政策を巡る不確実性が低下したとの声が確認され、「これまで米国の関税引き上げによるコスト増加分を自社で吸収していたが、日米間の関税率の合意を受け、米国の取引先との関税負担に関する交渉を進める企業がみられ始めている」との記述もあり、関税の直接的影響が和らいでいる実態も示唆された。

-

そして③高市総裁の誕生、公明党の連立離脱、自民・維新連立政権の可能性増大がある。またこの間に進んだ円安も政策判断にあたって重要な材料であろう。自民・維新との連立協議は企業献金、国会議員の定数削減、消費税率の引き下げなどで調整が必要とはいえ、それでも合意に至れば、議席数は自民が196、維新が35の合計231であり、過半数まで僅か2議席に迫る。高市政権の誕生確率は高まったと言える。

-

日銀はこれらをどう消化するだろうか。まず①については利上げの条件を満たすものであったと言える。堅調な業況判断DIに加え、田村委員も指摘していたように「前向きな設備投資スタンス」、「人手不足感が強い下での継続的な賃上げ」、「企業の価格設定行動の積極化」が確認された。トランプ関税の全容が明らかになる以前の3月調査と比較しても何ら遜色のない結果であったと言える。短観の結果それ自体は植田総裁も「利上げ良し」と判断したのではないか。

-

②についてはトランプ関税の影響が当初懸念されていたほど大きくはないものの、不透明が残存することを印象付ける内容であった。その点、田村委員は「海外経済の減速も当初考えていたほどではない可能性が十分にある」としたが、植田総裁を中心とする執行部は、現時点で関税の直接的影響が限定的なのはまだその影響が発現していないだけで、今後に輸出が減少するなどして日本経済を下押しする可能性があるという警戒を崩していない。10月16日のワシントンG20会合でも「世界経済や米国経済は3~4月ごろの見方と比べるとここまで底堅さをみせている。一つの理由は関税の影響の発現がやや遅れているためだ。ただ今後出てくるかもしれない。依然として見通しや下方リスクに織り込まざるを得ないというのが色々な機関や人々の評価だと思う」と言及した。

-

③について、今回は自民と維新の掲げる経済政策に重大な相違点がなく、待つ意味に乏しいのが実情であるが、政局の行方が定まらない中では政策変更見送りが定石であり、この点において日銀が10月にこだわる必要はない。筆者が予想してきた10月の利上げは、リスクにさらされていると認識している。ただし、10月入り後の円安が日銀の背中を押す可能性もある。足もとでは、米10年金利が4%を割れるなど日米金利差が縮小しているにもかかわらず、USD/JPYが150円近傍に留まっている。これは物価高対策を最優先とする高市総裁も警戒感を強めていると思われる。一段の円安進行を未然に防ぐ観点に加え、日銀が政治従属であると見做されること避ける意味でも利上げに動く可能性はある。また9月に利上げを提案した田村委員と高田委員が引き続き利上げを提案すると予想されることも、執行部を動かす可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般