- 要旨

-

-

日経平均株価は先行き12ヶ月45,000円程度で推移するだろう(修正検討中)。

-

USD/JPYは先行き12ヶ月150円程度で推移するだろう。

-

日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

-

FEDはFF金利を26年前半までに3.5%へと引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国市場は、S&P500が▲0.4%、NASDAQが▲0.7%で引け。VIXは17.2へと上昇。

-

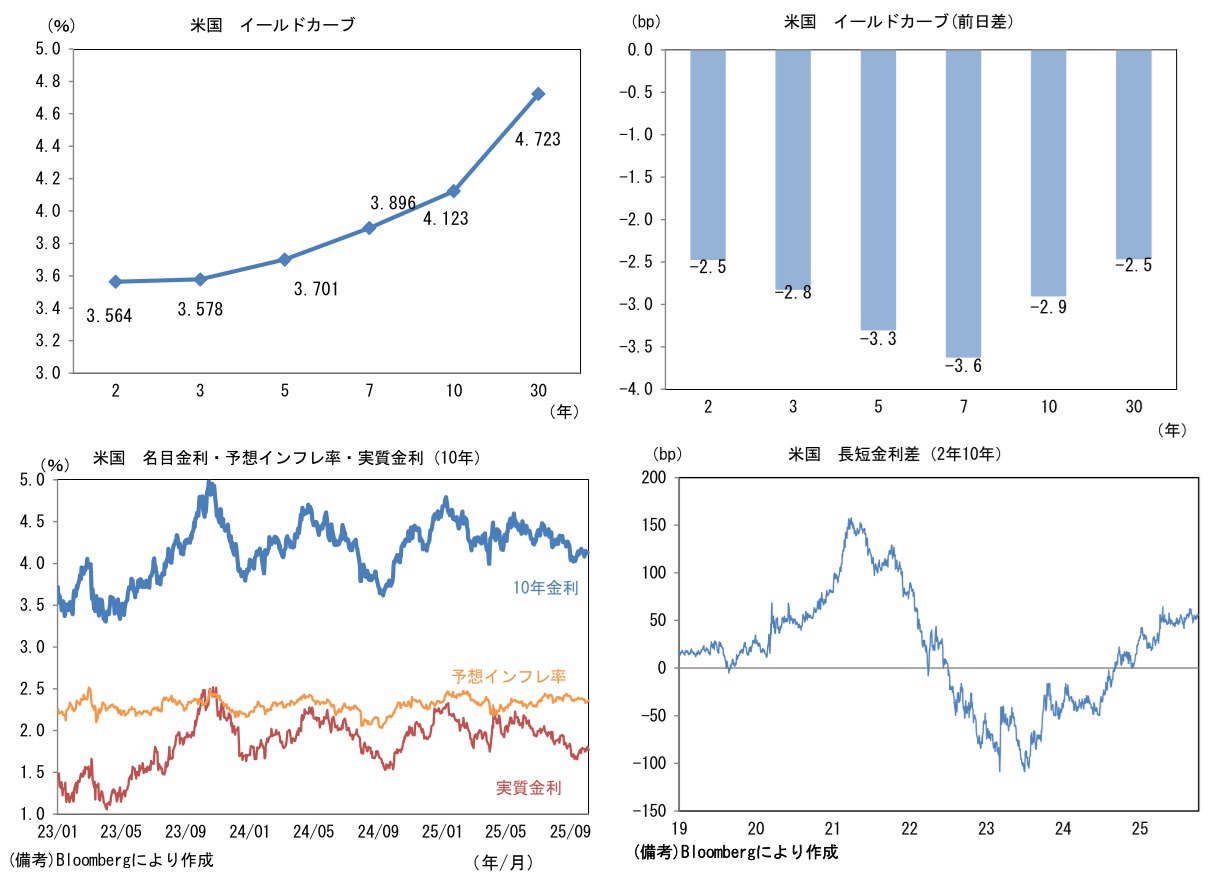

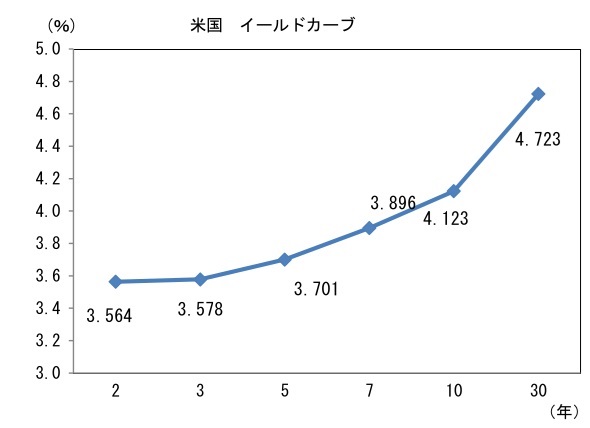

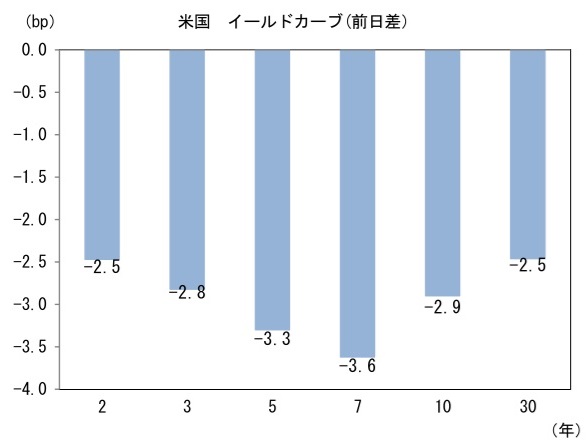

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.356%(+0.9bp)へと上昇。

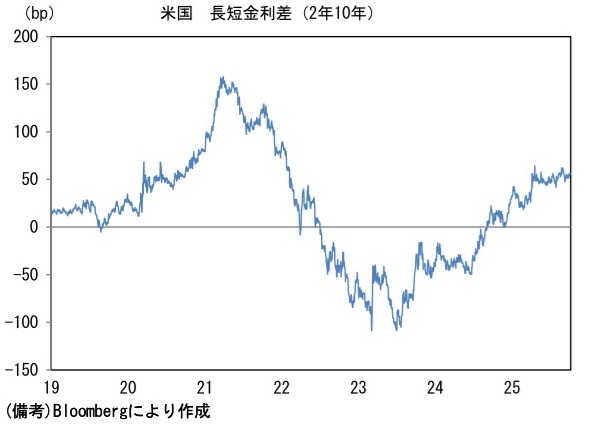

実質金利は1.765%(▲4.0bp)へと低下。長短金利差(2年10年)は+55.7bpへとプラス幅縮小。 -

為替(G10通貨)はJPYが最弱。USD/JPYは151後半へと上昇。コモディティはWTI原油が61.7㌦(+0.0㌦)へと上昇。銅は10761.0㌦(+106.5㌦)へと上昇。金は3976.6㌦(+28.1㌦)へと上昇。

経済指標等

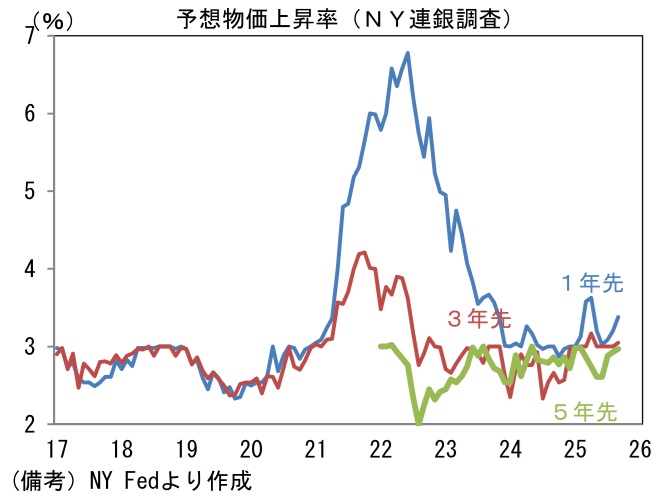

- NY連銀が調査した予想物価上昇率は1年先が3.38%へと0.18%pt上昇。過去数ヶ月、関税が価格に転嫁され始めたことを受けて、消費者の予想物価上昇率が上昇している可能性がある。3年先は3.05%、5年先は2.97%へとそれぞれ小数点2桁ベースで上昇。中長期的な予想物価上昇率は安定しており、この点を重視すればFedの利下げが妨げられる状況にはないと言える。

注目点

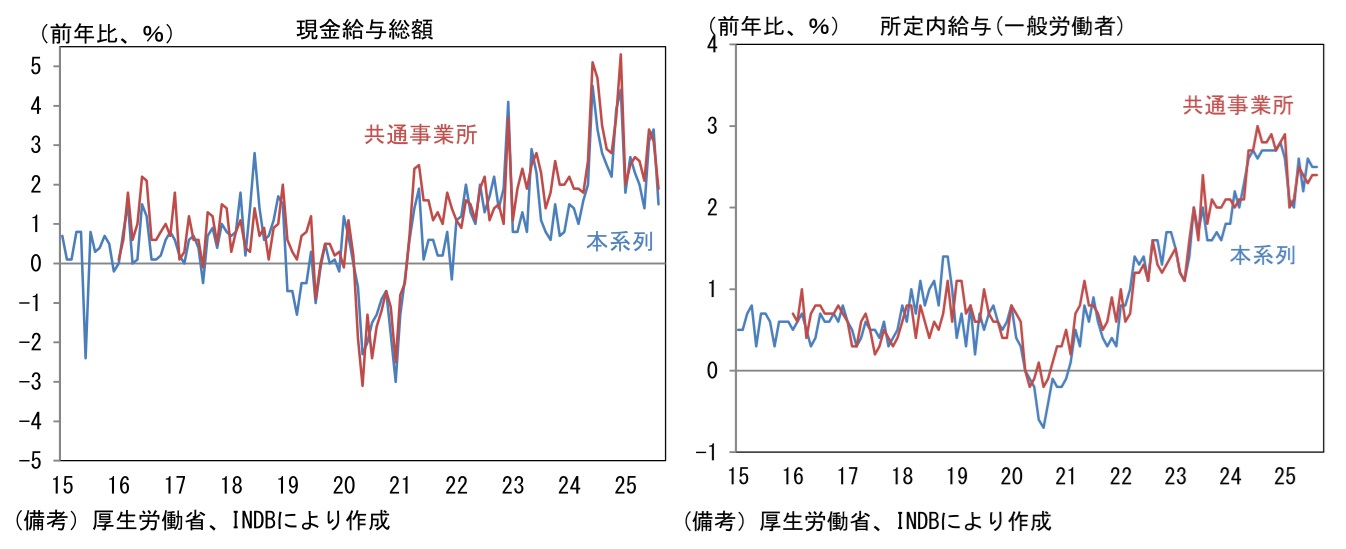

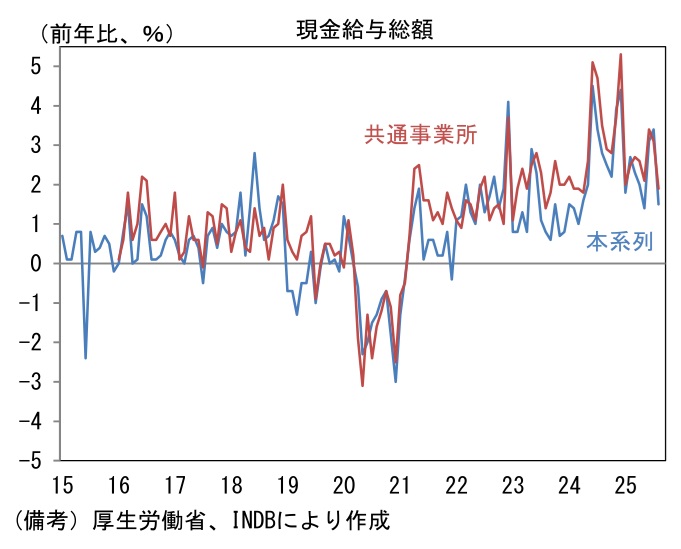

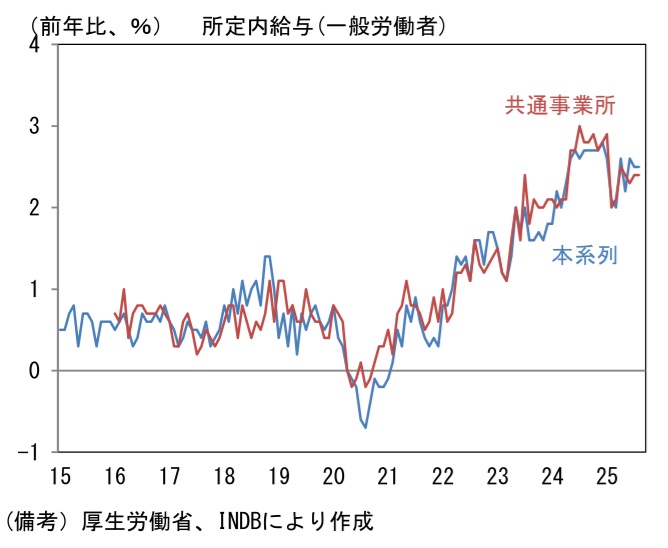

- 8月毎月勤労統計によると現金給与総額は前年比+1.5%と市場予想(+2.7%)を大幅に下回った。特別給与(≒ボーナス)が同▲10.5%とマイナス圏に転落したことが主たる要因であり、所定内給与(≒基本給)は同+2.1%、その内一般労働者(≒フルタイム労働者)は同+2.5%と堅調。所定外給与(≒残業代)は同+1.3%へと7月の同+3.0%から減速したものの、増加基調を維持している。日銀が最重要視しているとみられる共通事業者版における一般労働者の所定内給与は同+2.4%と7月から不変。3%台後半で着地した春闘賃上げ率(ベア相当部分)との比較では物足りないものの、賃金上昇の足取りは安定している。なお、2025年2月に生じた「断層」についてはサンプル入れ替えによる影響が指摘されており、賃金上昇が過小評価されているとの見方もある。

-

今回の結果は日銀の利上げ再開を妨げるものではなかった。ただし、日銀を取り巻く環境の変化として総裁選後の円安進行があり、これは日銀に対して「政局を見極める」余裕を奪う。筆者は10月の利上げ予想を維持するが、仮に日銀が利上げを見送れば、金融市場では日銀の政治従属が意識され更なる円安進行が想定される。そうなれば日銀に円安の責任が押し付けられる恐れがある。これを回避する意味でも日銀は利上げを選択するのではないか。なお、高市総裁の誕生によって国民民主党の連立入りが意識される下、一部には玉木氏に財務大臣の椅子を割り当てるとの思惑も生じているようである。

-

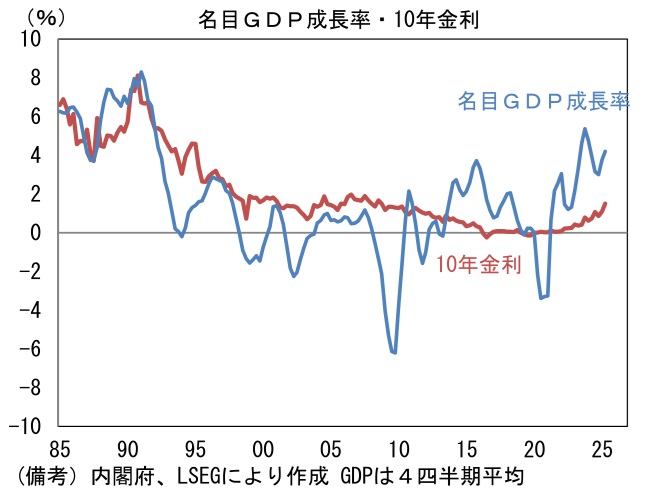

高市総裁の政策態度は、2024年の総裁選当時と比べてその度合いが穏健化しているとはいえ、財政拡張・金融緩和路線であることが知られている。筆者は、財政政策と金融政策の最適な組み合わせがどれくらい実現したかを定量的に計測する尺度として「名目GDP成長率と長期金利の差」が適切であると考えている。この差は、いわば「低金利・高成長」という二兎にどれだけ近づけたかを示す代理指標として有効であると考えられる。この尺度でみた日本経済は2010年代前半以降、大半の期間において「名目GDP成長率>長期金利」の関係が維持されており、この点において一定の成果を挙げていると言える。

- もっとも、極端な財政拡張によってインフレが高進・長期化する観測が生じてしまえば、長期金利が名目GDP成長率並みかそれ以上に上昇する可能性は理論上あり得る。日銀が国債を大量保有していることもあり、現時点で長期金利が(名目GDP成長率並みの)4%に到達するとの予想は年末年始に恒例の仰天予想に近いものがあるが、そうした状態は1990年代前半から2010年代前半までに観察されてきたもので、現在の米国でも起きている現象でもあるから決して特異なものではない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般