- 要旨

-

- 日経平均株価は先行き12ヶ月45,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+0.5%、NASDAQが+0.9%で引け。VIXは15.7へと上昇。

-

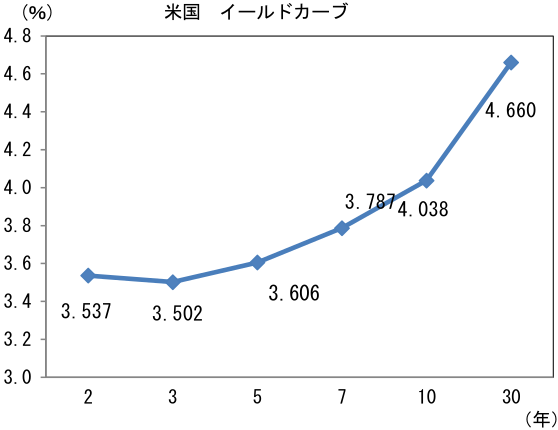

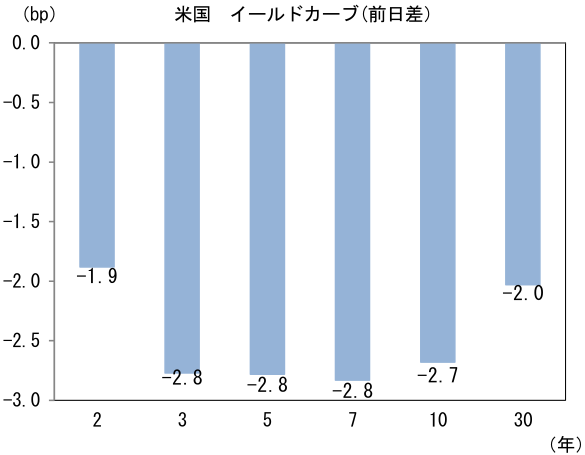

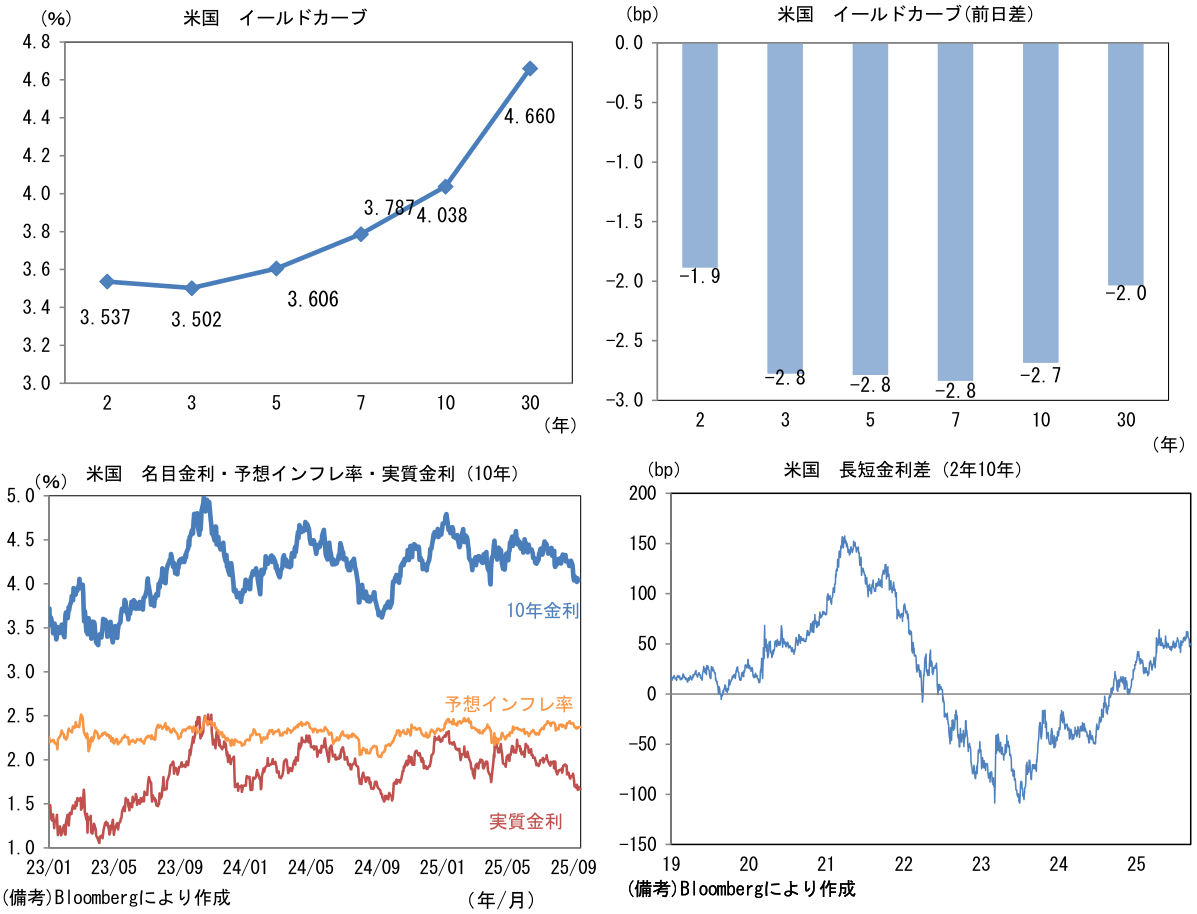

米金利は長期ゾーンが低下。予想インフレ率(10年BEI)は2.371%で横ばい。

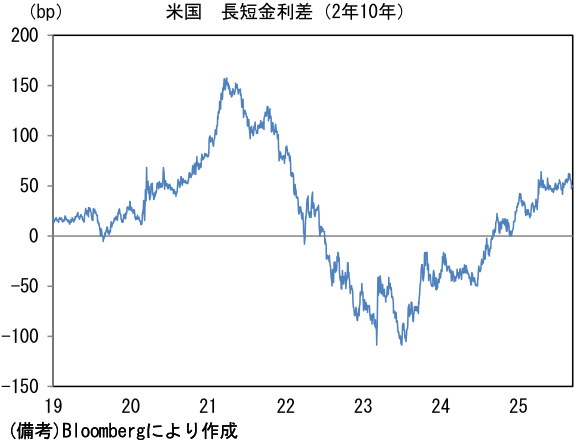

実質金利は1.666%(▲2.8bp)へと低下。長短金利差(2年10年)は+49.7bpへとプラス幅縮小。 -

為替(G10通貨)はUSDが全面安。USD/JPYは147前半へと下落。コモディティはWTI原油が63.3㌦(+0.6㌦)へと上昇。銅は10186.5㌦(+119.0㌦)へと上昇。金は3689.5㌦(+32.2㌦)へと上昇。

注目点

-

9月17日に結果が発表されるFOMCでは25bpの利下げが決定されよう。一部に50bpの利下げを予想する声もあるが、主要株価指数が最高値圏にあるなど、金融市場が楽観的な空気に浸っている中、緊急性に乏しい大幅利下げが決定されるとは考えにくい。

-

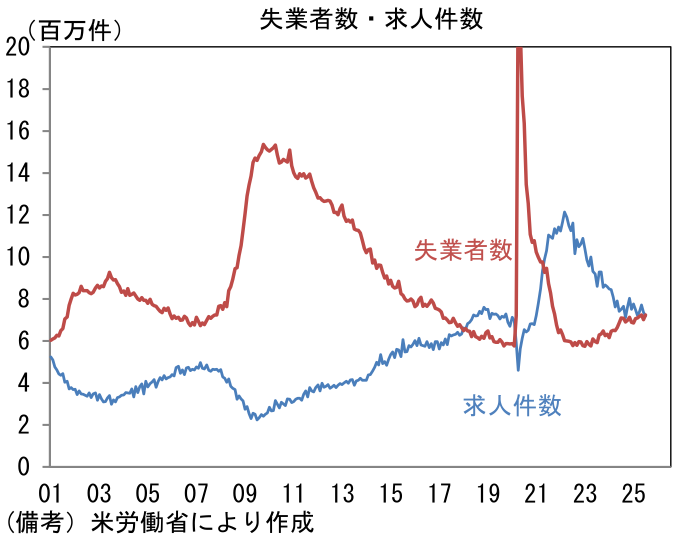

労働市場データに目を向けると、失業者数が求人件数を上回るなど失業率上昇を惹起させるデータが散見されている他、年初来の雇用者数増加幅は過去分の下方修正によって50万人近くの雇用増が「なかったこと」になっており、更には年次改定によって2024年4月から2025年3月の雇用者数は現時点の175.8万人から91.1万人分が下方修正される見込みとなっている。直近3ヶ月における雇用者数の増加幅は(年次改定前の段階で)僅か2.9万人と風前の灯火とも言うべき状況にある。

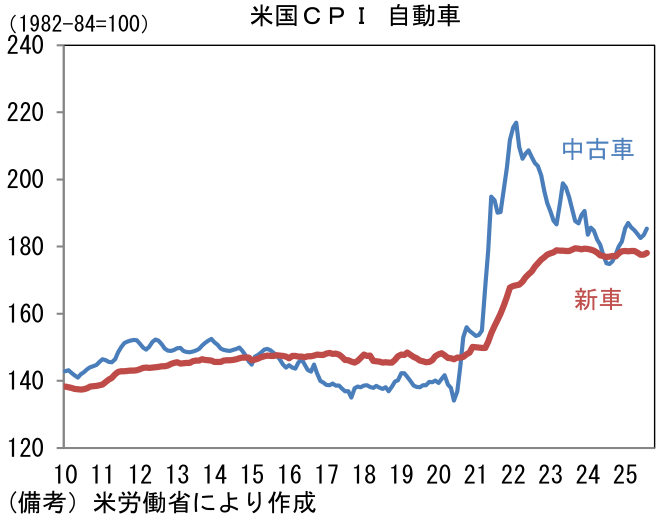

- 労働市場に綻びが認められるのであれば、全力の金融緩和を講じることが選択肢の一つとなってくる。ただ、トランプ関税によるインフレ圧力と、労働市場の抱える歪みを踏まえると、景気を支援する目的の大幅利下げは採用しにくい。関税由来の財インフレに関しては、自動車のように輸出元のメーカーが関税を負担することで、米国内の現地価格が据え置かれている状況にあるが、今後、米国内で広範な品目の価格転嫁が進む可能性がある。また賃金由来のインフレに関しては、移民抑制策の強化によって安価な労働力が減り、良質とは言い難いインフレ圧力が強まる懸念がある。金利先物から逆算した、金融市場が織り込む利下げ回数は2025年12月までに3回(=75bp)、2026年は12月までに3回で累積6回となっているが、インフレ圧力の残存を踏まえると、そうした金融緩和の実現可能性は低いように思える。トランプ大統領がどれだけFedに利下げ要求の圧力をかけるかは予想し難いが、インフレが与党に打撃となるというバイデン前政権の経験を踏まえると、案外、利下げ要求は控え目になるかもしれない。

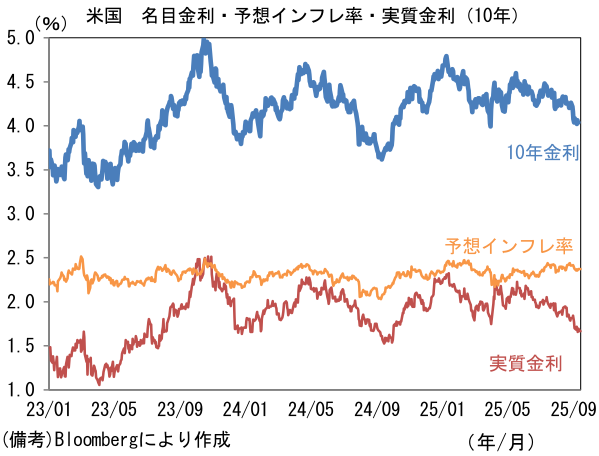

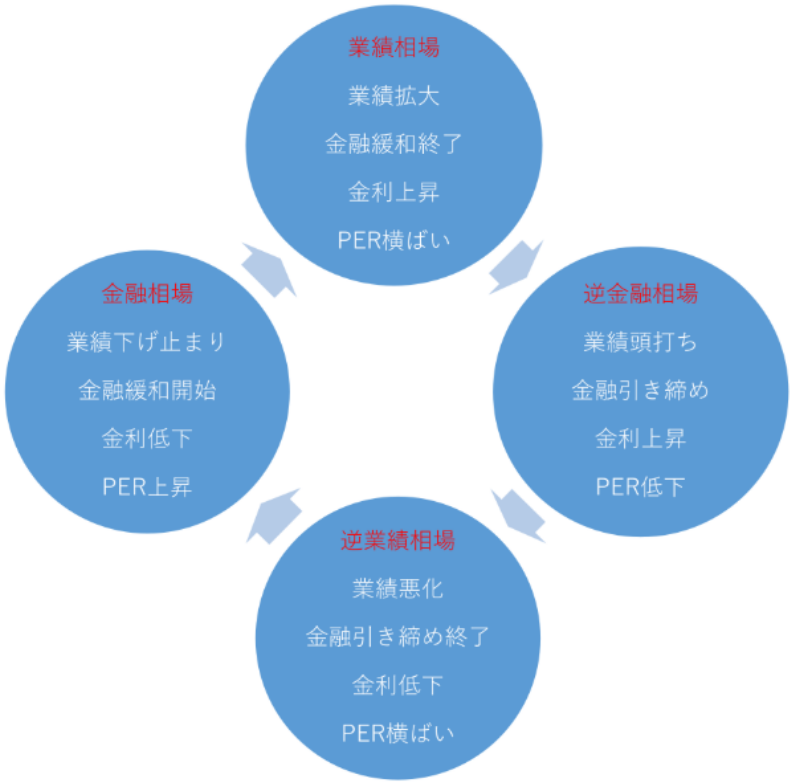

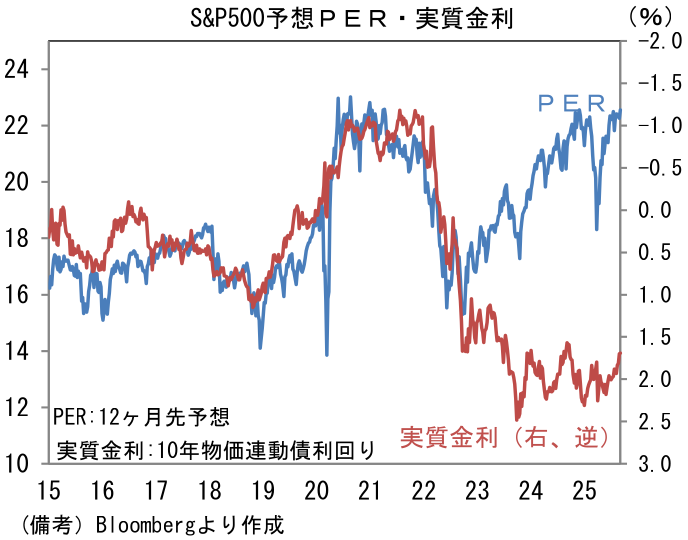

- ここで相場の「四季」を点検すると、現在は逆業績相場と金融相場の中間地点との認識が妥当であろう。労働市場に弱さがみられ、それをFedが金融緩和で相殺しようと試みていることから、金利は低下方向にあり、それが株式相場を押し上げている。米10年金利は利下げ観測を背景に4.037%と低下基調にあり、2025年4月の一時的急低下を除くと2024年10月以来の水準に回帰している。安全資産である国債金利の低下がリスク性資産である株式の相対的な魅力を高める。金融相場では、金融緩和と業績底打ち期待が相まってPER拡大を伴って株価が上昇する傾向にある。

- もっとも、投資家は金融緩和の到来を既に相当程度織り込んでおり、PERは22倍前後と既に高水準にある。現在のPERは「コロナ影響によるEPS低下、異例の大規模金融緩和・財政支出拡大期待」の組み合わせが実現した2020-2021年と同等であり、ここから一段と(EPS低下を伴わずに)PERが高まり株価が上昇するには、現在予想されている利下げでは燃料不足に思える。9月FOMCを通過後、材料出尽くし感から上値が重くなる展開も想定しておきたい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般