- 要旨

-

- 日経平均株価は先行き12ヶ月45,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が▲0.0%、NASDAQが+0.0%で引け。VIXは15.0へと低下。

-

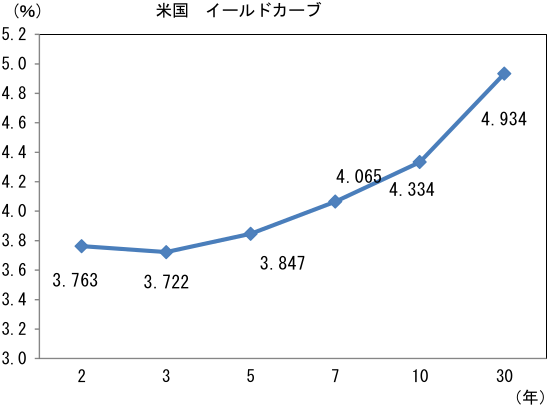

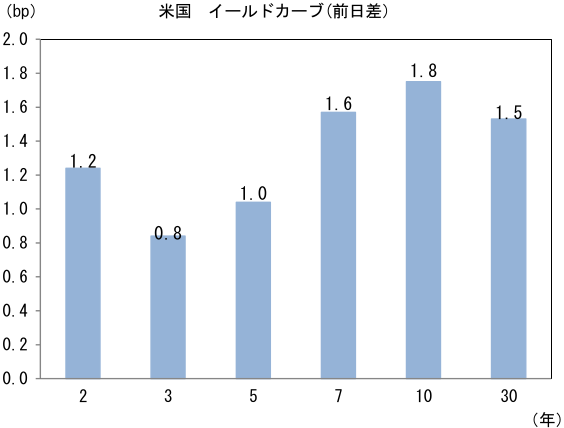

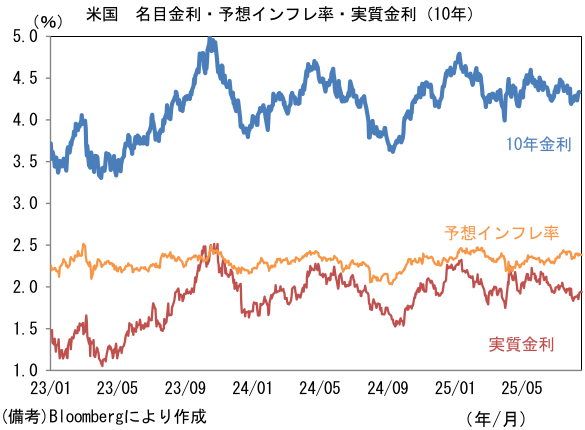

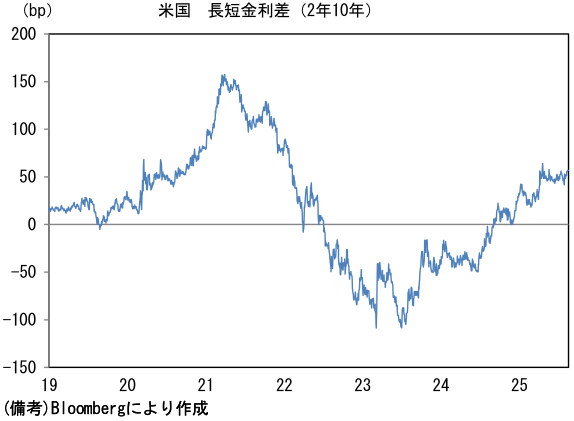

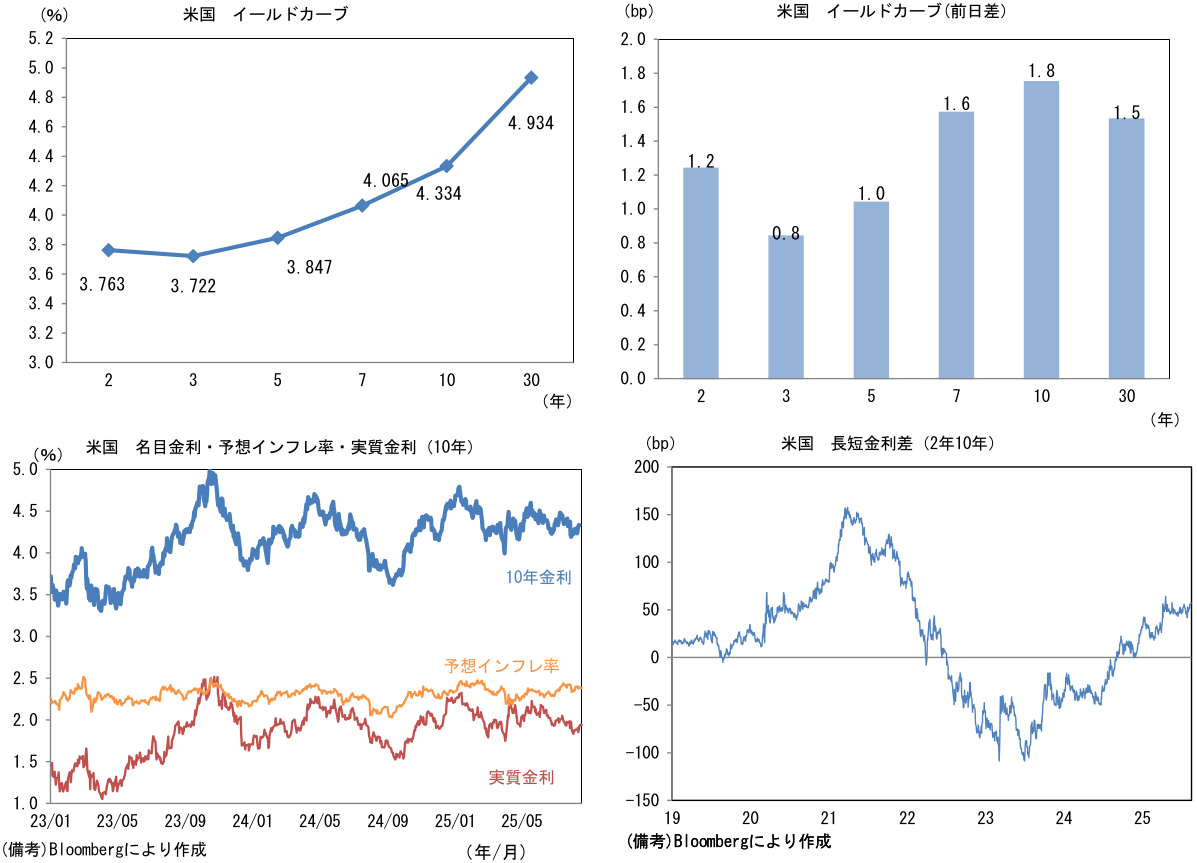

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.385%(+0.1bp)へと上昇。

実質金利は1.946%(+1.4bp)へと上昇。長短金利差(2年10年)は+56.9bpへとプラス幅拡大。 -

為替(G10通貨)はUSDが中位程度。USD/JPYは147後半へと上昇。コモディティはWTI原油が63.4㌦(+0.6㌦)へと上昇。銅は9733.0㌦(▲40.5㌦)へと低下。金は3331.7㌦(▲4.3㌦)へと低下。

注目点

-

日経平均株価の見通しを45,000円に修正する(従来42,000円)。足もとの株価上昇はやや過熱気味の印象があるものの、高水準の自社株買いが続く中、通商政策の不透明感が後退したことに加え、インフレによる名目GDPの拡大が追い風となり、株価は更なる上昇を試す可能性が高いと判断した。

-

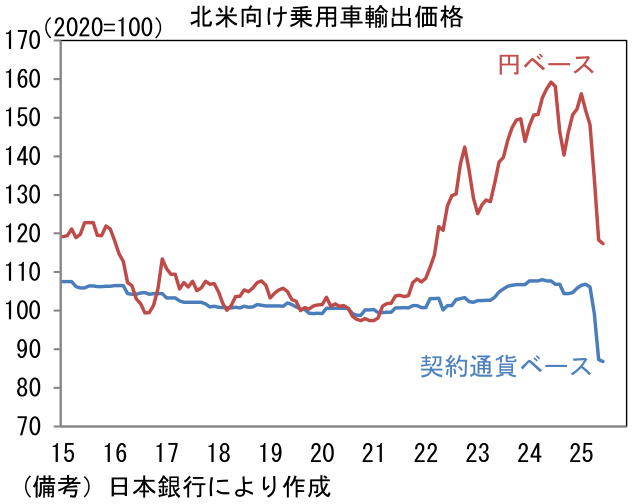

まずトランプ関税については、相互関税と自動車に適用される品目別関税がそれぞれ15%に落ち着いたことで、4月上中旬との比較で状況は好転した。関税率の水準が低下したことも然ることながら、日本企業の競争相手であるEU、韓国などと概ね同じ関税率になったことが重要であろう。米国市場における競争条件は不変であるから、日本だけが不利な状況に置かれるわけではない。仮にEUや韓国の関税率が5%で日本が15%だったならば、競争力維持のために日本企業は10%相当分を値下げする必要性が生じ、収益に打撃となってしまうが、そのような事態は回避された。競争条件が同じであるということは、各国と足並みを揃える形で関税負担分を米国の消費者に転嫁できる可能性が高いことを意味する。例えば、自動車メーカーは米国内の価格を据え置くために、北米向け輸出価格を引き下げる対応をとっているが、今後は徐々に関税分の値上げを進めていくのではないか。また見落とされがちな論点として、米国政府が得た関税収入が将来的な減税の原資となり、米国民の所得を押し上げることも重要であろう。関税に起因する値上げによって米国内の財物価が上昇したとしても、同時に消費者の所得が底上げされるのであれば、結果的に購買力は維持される。当面は、価格交渉が遅々として収益が圧迫される可能性は否定できないが、15%程度の関税率ならば企業収益が下方屈折する可能性は低いだろう。

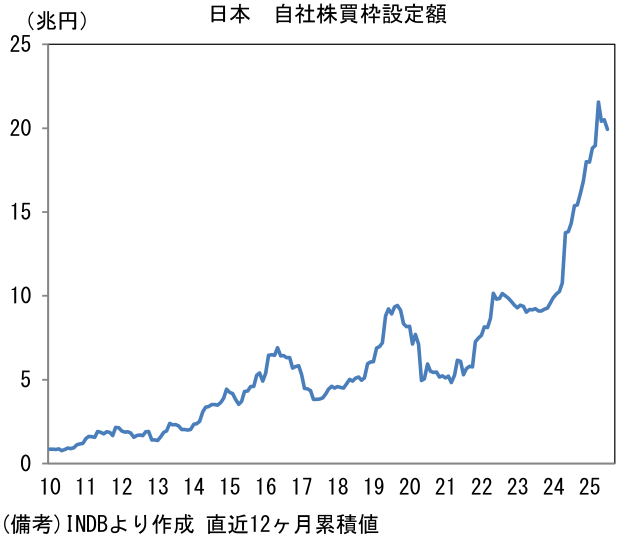

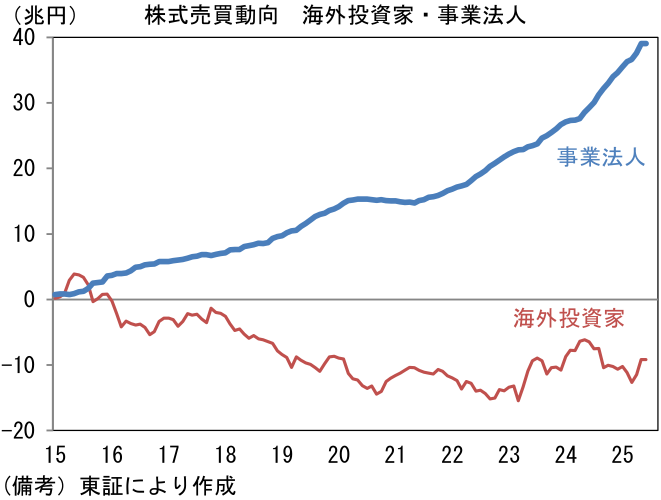

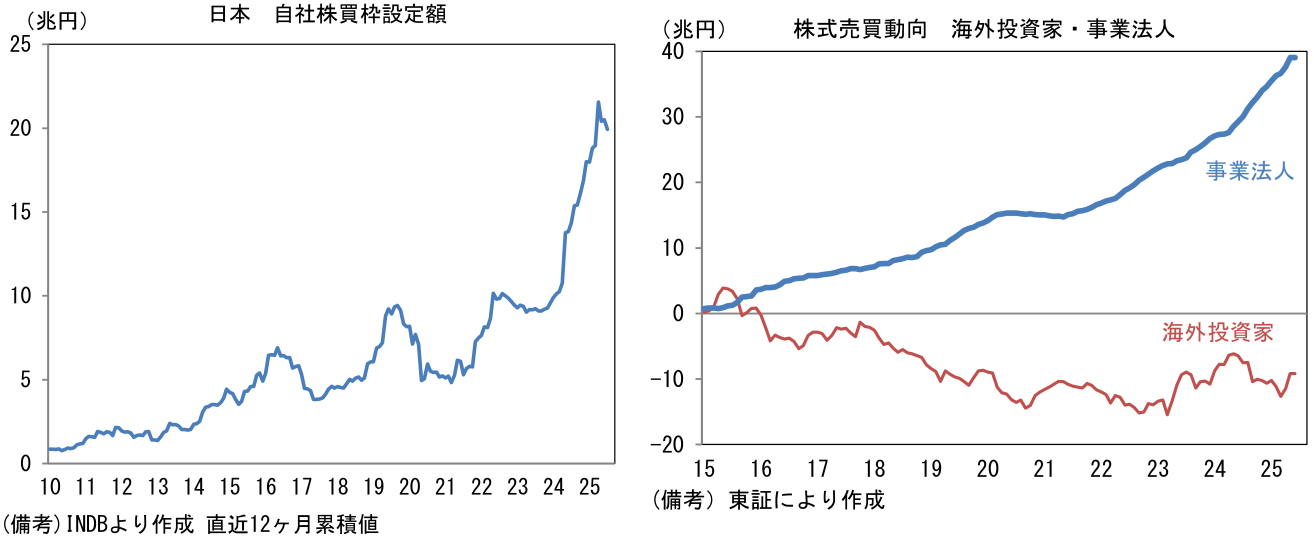

- 自社株買いも重要。直近12ヶ月の自社株買い設定枠は20兆円程度となっており、株式の需給引き締めに寄与している他、資本効率の改善を通じて一株当たり利益(EPS)の拡大に貢献している。PBR1倍割れ企業が依然として多く存在していることもあり、当面は高水準の自社株買いが予想される。事業法人の買い越しは「所与」になりつつあり、その他投資家の買いによって需給が引き締まり易い。

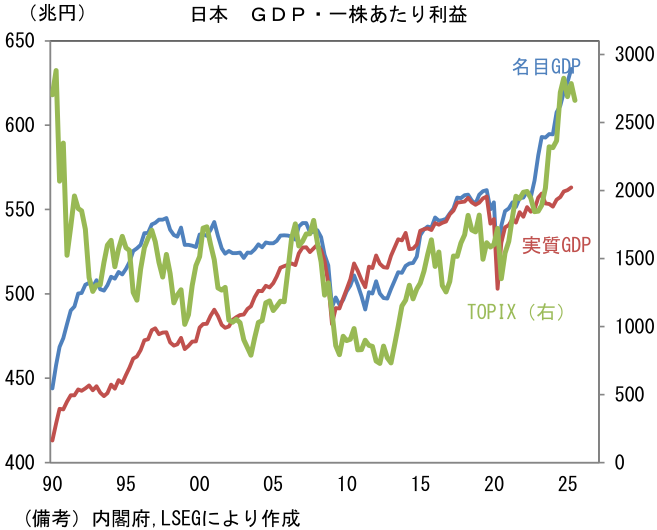

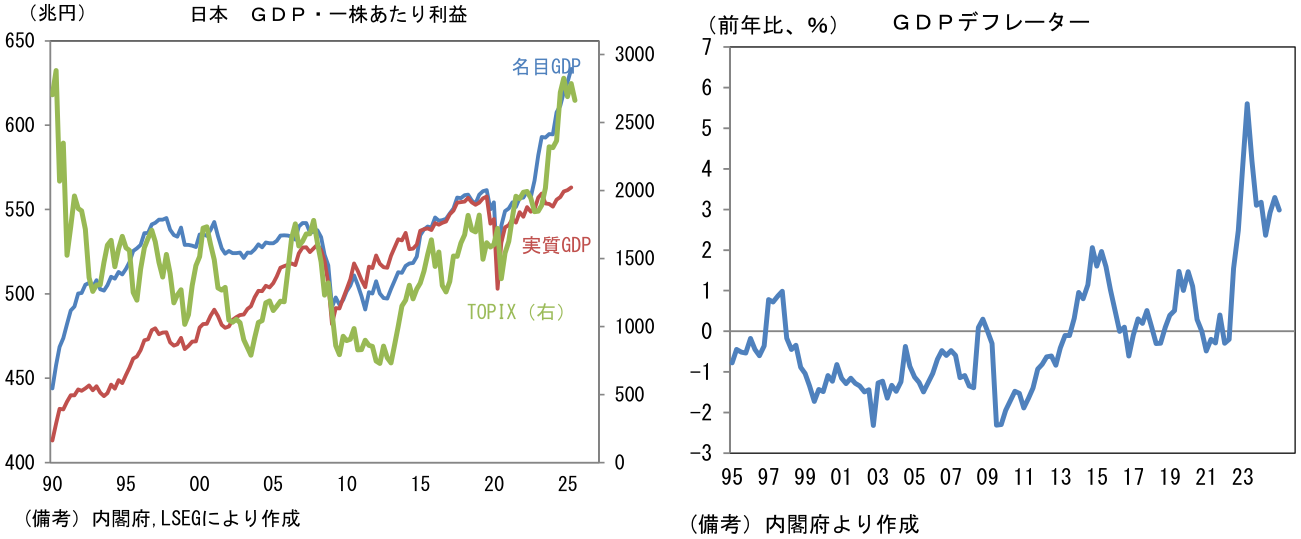

- そして株価に追い風となるインフレも続いており、8月15日に発表された日本の4-6月期GDP統計でもその傾向が確認できた。まず経済規模を「数量」で捉える実質GDPに目を向けると、こちらは前期比年率+1.0%とまずまずの数値であった。設備投資と輸出が予想以上の底堅さを示したことで、日銀が0%台半ばと推計している潜在成長率を上回った。他方、飛躍的な伸びを示したのはインフレ分を含む名目GDP。前期比年率の伸びは+5.1%となり、水準は633兆円に到達、この1年で26兆円も増加した。実質GDPと名目GDPの差を説明するのは、付加価値の単価とも言うべきGDPデフレーター。前年比では+3.0%と大きく伸びた。原油価格が安定する中、国内での価格転嫁の進展が背景にある。ここでいう価格転嫁とは、既往の輸入物価上昇分と人件費の増分であり、後者は内生的かつ持続性を帯びている。このことは日本のインフレが「一時的」ではないことを物語っている。このように経済規模を「金額」で捉える名目GDPが拡大することは、株価とその裏付けとなる企業業績の拡大を意味する。言わずもがな、株価は名目値の概念である。現在のようにインフレが個人消費の打撃となり、実質GDPが停滞しても、名目値が拡大を続けるなら株価は上昇する。

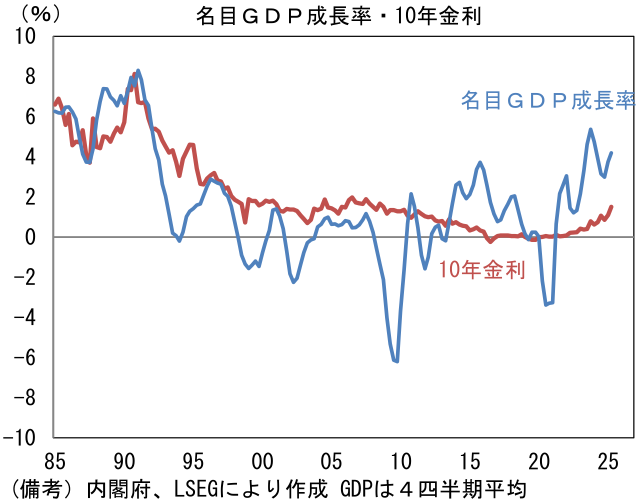

- このように名目GDPが3~4%程度の伸びを続ける中、長期金利は1.5%程度に抑制されており、この点において現在の金融環境は緩和的と判断される。緩和的な金融環境が株式などリスク性資産に追い風となることは自明であり、この点において現在の株価上昇に大きな違和感はない。株価が大きく崩れるとしたら、日銀の積極的な金融引き締めによって長短金利が大幅に上昇し、名目GDP成長率と金利の格差が縮小する展開が考えられるが、植田総裁の任期中にそうした事態が到来するとは考えにくい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般