- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+0.5%、NASDAQが+0.7%で引け。VIXは16.5へと低下。

-

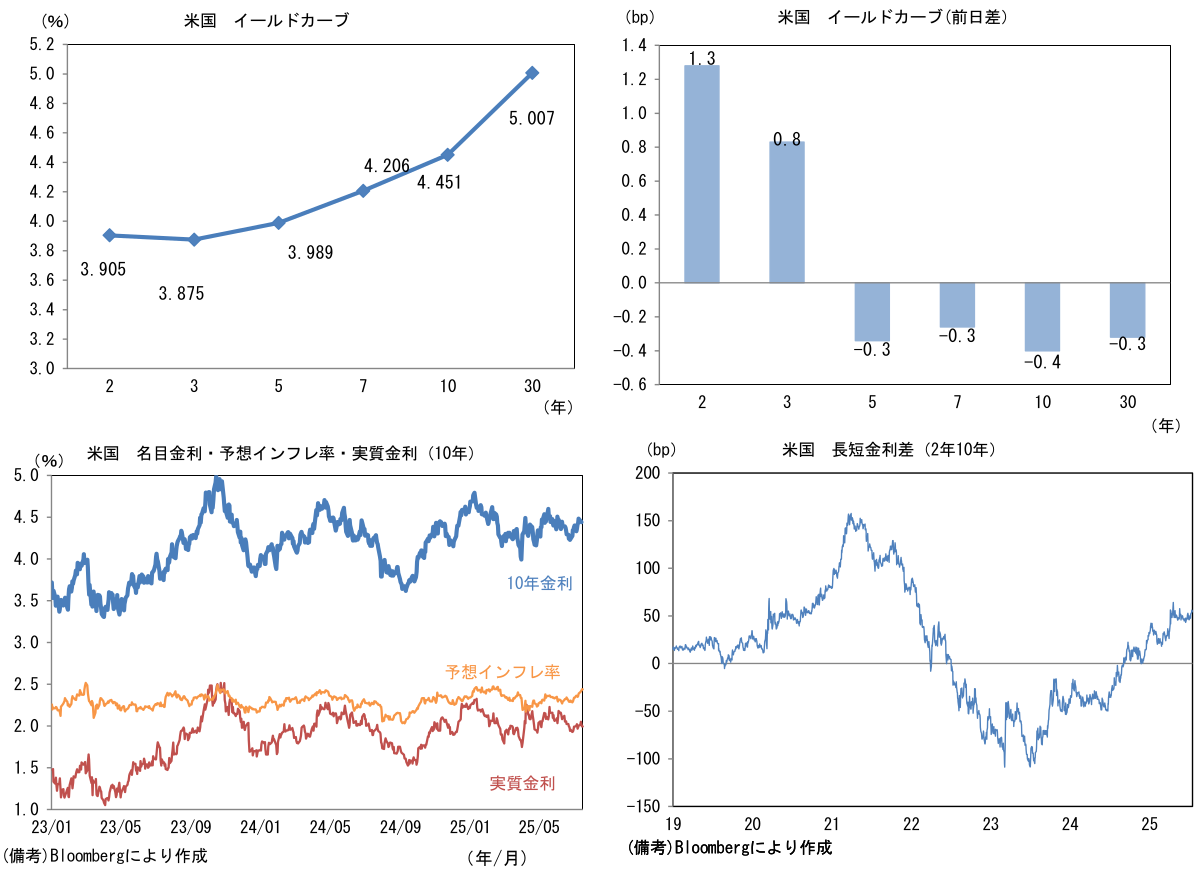

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.440%(+1.5bp)へと上昇。

実質金利は1.994%(▲2.0bp)へと低下。長短金利差(2年10年)は+54.3bpへとプラス幅縮小。

- 為替(G10通貨)はUSDが全面高。USD/JPYは148後半へと上昇。コモディティはWTI原油が67.5㌦(+1.2㌦)へと上昇。銅は9666.5㌦(+31.5㌦)へと上昇。金は3345.3㌦(▲13.8㌦)へと低下。

注目点

-

7月17日に発表された米経済指標は何れも改善方向にあり、トランプ関税の影響は未だ可視的にはなっていない。トランプ関税が部分的にしか発動されていないことを踏まえても底堅い結果と言える。

-

もっとも、これらを受けてもFF金利先物から逆算した年内の利下げは約1.8回で変化がなかった。数値の動きを言語化すると「いくら経済指標が強くても、ドットチャートに沿った2回、すなわち9月と12月が既定路線であることに変わりはない」と言ったところだろう。またウォラー理事が7月FOMCにおける利下げを明快に主張していることも意識されているだろう。同理事は「雇用に関する連邦準備制度の責務に対するリスクが増した」との認識から利下げが必要であるとしている。一方、2年金利はこの日も上昇し、底打ちの気配が強まっている。筆者を含め、市場参加者の関心は「年内」に集中するきらいがあるが、金融市場全般の行方を考えるにあたっては、今後2年間の政策金利見通しを反映する2年金利やOIS金利などもう少し長い時間軸を重視する必要がある。

- まず、冷え込みがきつい住宅市場の先行指標である、米NAHB住宅市場指数に目を向けると、7月は33へと1pt改善した。異例の低水準ではあるものの、下げ止まりの兆候がみられている。コロナ期に急増した反動が残る中、住宅ローン金利の高止まりを背景に低調な推移を続けている住宅着工件数の底打ちが期待される。もっとも、Fedの利下げが先延ばしになるなどして、住宅ローン金利の高止まりが長期化する可能性はある。

-

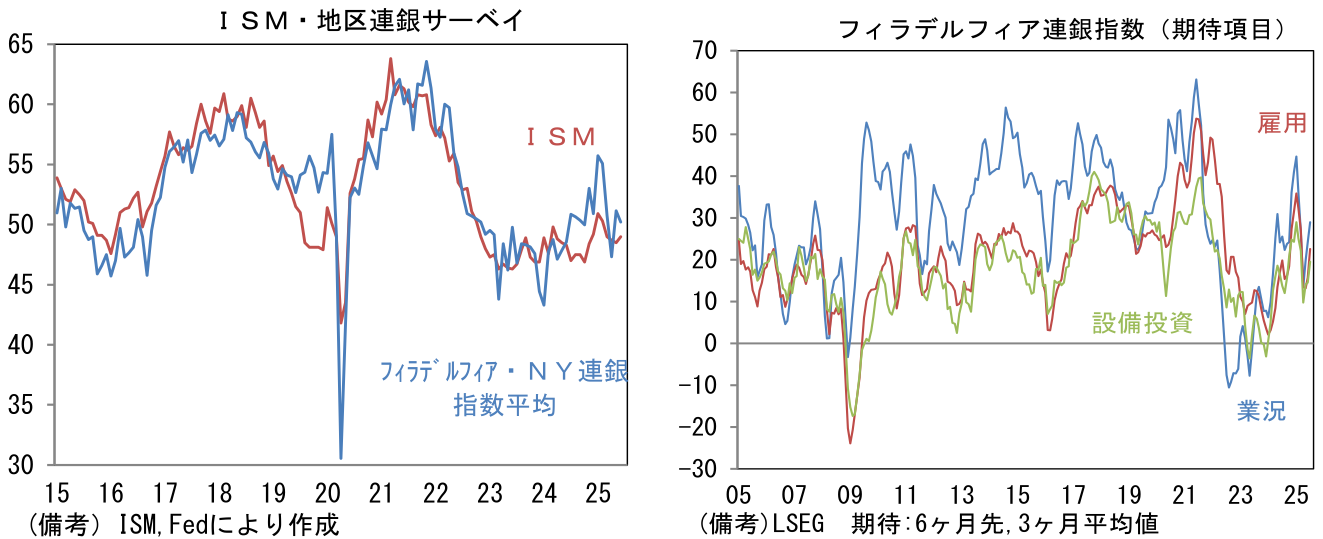

製造業の先行指標として有用なフィラデルフィア連銀製造業景況指数は7月に+15.9へと急上昇。元来、振れの大きい指標であることを考慮しても大幅な改善であり、企業景況感の好転を窺わせる結果であった。ISM製造業のウェイトを用いてISM換算した数値も54.6へと2.8pt上昇した。内訳は生産(+8.3→+23.7)と新規受注(+2.3→+18.4)が著しく上昇した他、雇用(▲9.8→+10.3)も大幅改善。その他ではサプライヤー納期(+13.6→▲4.7)が短縮化し、在庫(+3.6→▲1.3)は減少した。需給バランス改善を伴った、非の打ち所がない結果であり、これは7月ISM製造業の改善を強く示唆している。

-

この指標と既発表のNY連銀製造業景況指数から試算したところ、7月ISM製造業は55.1という結果が得られた(2005年以降のデータで単回帰)。さすがに推計値は過大評価であると思われるが、それでもISM製造業は6月の49.0から改善して50を超えてくる可能性が十分にある。

-

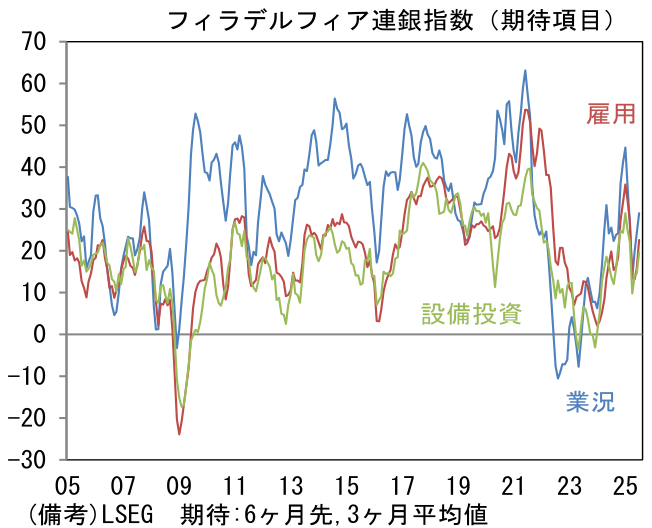

企業の雇用、投資計画を読む上で有用な6ヶ月先の期待項目は、業況(+18.3→+21.5)と設備投資(+14.5→+17.1)が上昇した反面、雇用(+24.6→+20.1)がやや軟化と強弱区々であったが、3ヶ月平均値でみれば何れも改善傾向にある。4月に委縮した企業心理は上向いていると推察され、その見方が正しければ労働市場は悪化を免れる。すなわち毎月15万人程度の雇用増が続き、失業率は4%台前半で安定を保つ。

- その点、速報性に優れた新規失業保険申請件数は安定を維持している。トランプ関税が部分的に発動され、企業は関税を一部負担していることで、収益が圧迫される状況になっているにもかかわらず、現時点で労働者数を削減する動きは限定的となっており、失業保険申請件数は7月入り後も22万件台に抑制されている。求人件数の底打ちが示唆するように人手不足感が強い現状、労働力を確保しておきたい企業の思惑が透けてみえる。

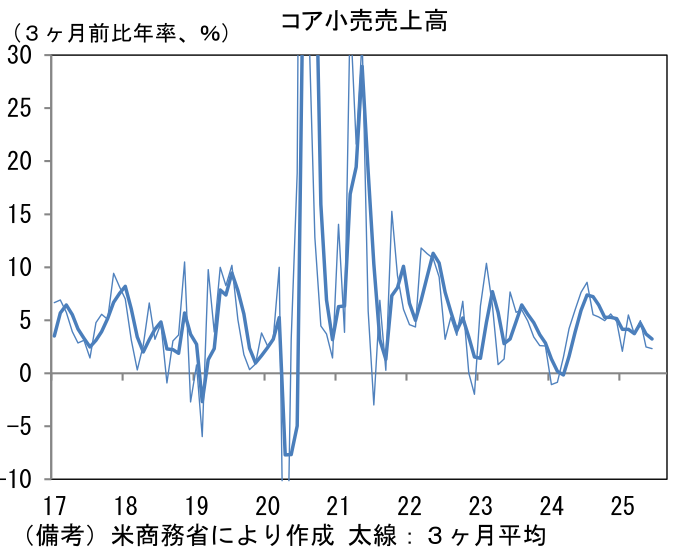

- そうした中で注目されていた6月米小売売上高は前月比+0.6%と安心感のある結果であった。全体の数値から自動車、ガソリン、建材等を控除した、最重要項目であるコア小売売上高は同+0.5%と堅調そのもの。3ヶ月前比年率の3ヶ月平均値は+3.2%へと減速したものの、4月以降に駆け込みの反動が発現したことが効いているため、7月に大きな変化がなければ、先行きは持ち直していく公算が大きい。

- これらを踏まえると、「年内」の利下げ回数は2回で大きな変化がみられないとしても、2026年の利下げ観測が後退する可能性はある。このまま景気が底堅さを維持すれば、2026年中の利下げ打ち止め観測が生じるなどして、USD/JPYに円安圧力が加わるのではないか。筆者は150円を超える円安があるとみている。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般