- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+0.3%、NASDAQが+0.1%で引け。VIXは15.8へと低下。

-

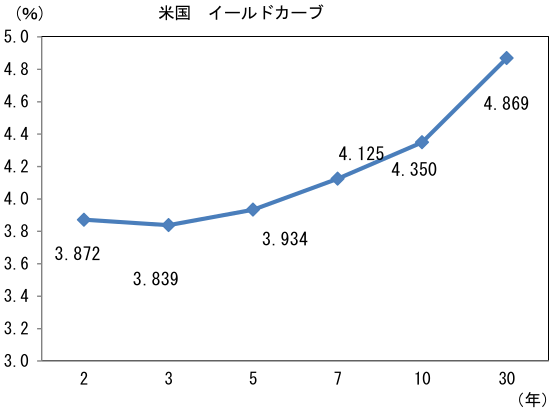

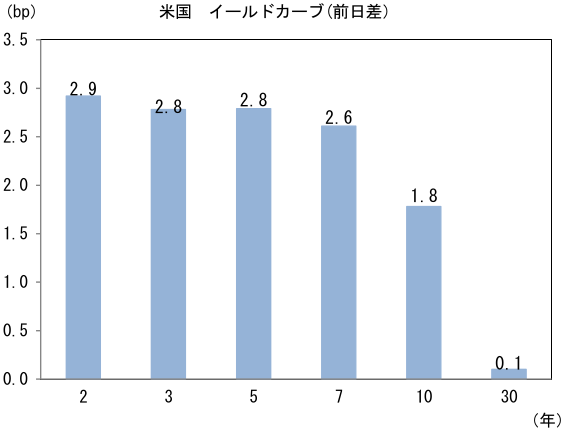

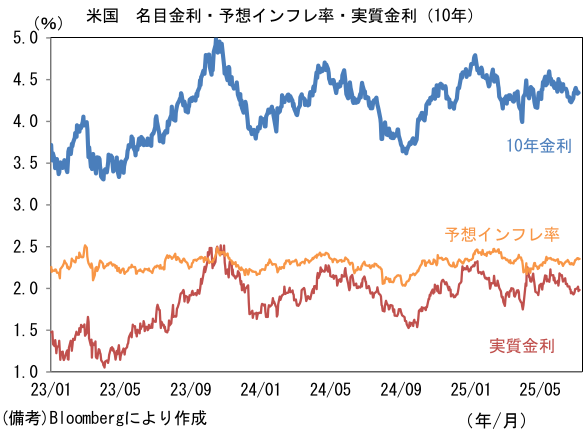

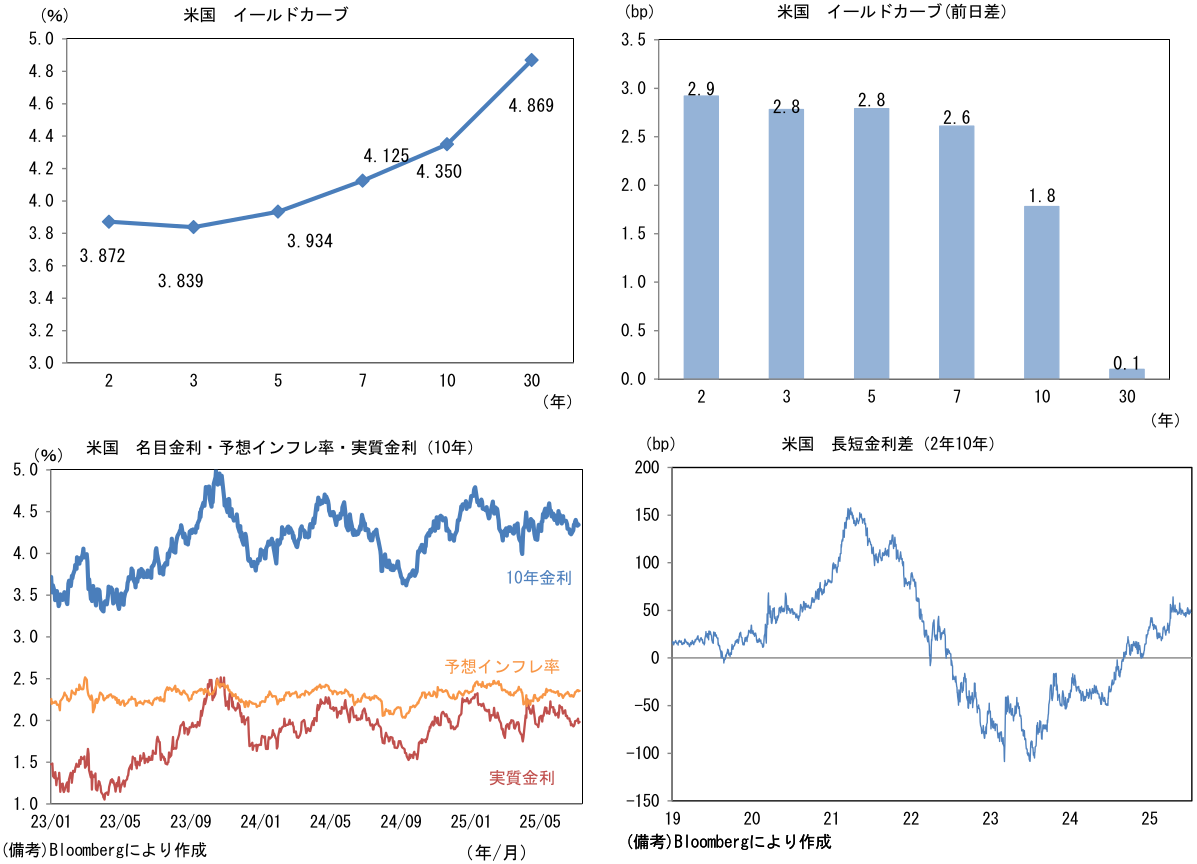

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.354%(+0.6bp)へと上昇。

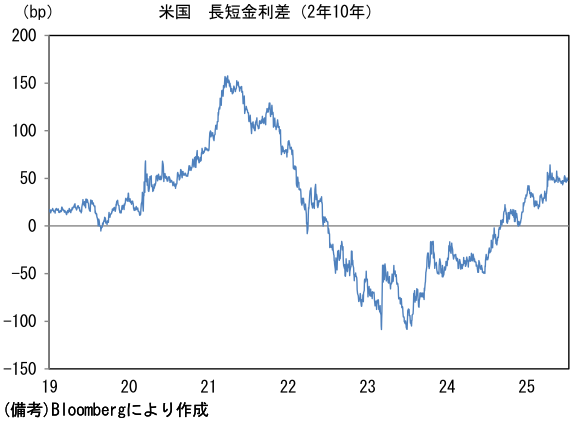

実質金利は1.980%(+1.2bp)へと上昇。長短金利差(2年10年)は+47.6bpへとプラス幅縮小。 -

為替(G10通貨)はUSDが注意程度。USD/JPYは146前半へと低下。コモディティはWTI原油が66.6㌦(▲1.8㌦)へと低下。銅は9700.5㌦(+70.0㌦)へと上昇。金は3325.7㌦(+4.7㌦)へと上昇。

注目点

-

2024年3月のマイナス金利解除にあたって、植田総裁は「企業からのヒアリング情報」を重視したと説明した。そこで日銀が7月10日に発表した「さくらレポート」から、金融政策、景気動向を読む上で有用であると思われる報告を下記に挙げた(太線部分がさくらレポートからの抜粋)。

-

企業からの声として、関税に絡んだもので筆者が注目したのは、競争優位性の高い製品やニッチな品目は価格弾力性が低いことから、関税の影響をさほど受けない、すなわち価格転嫁が容易であるということを示す以下の2つであった。この点は、日銀の利上げを正当化する。

-

「世界的にみて調達先が当社に限られる製品が多いことを踏まえると、関税引き上げに伴う値上げを行っても、輸出量への影響は限定的とみている(下関[化学])」

-

「当社製品は競争優位性が高いため、関税の引き上げに伴う値上げが米国の取引先に受け入れられており、輸出数量への影響は限定的(新潟[生産用機械])」

-

-

また高田委員が講演で指摘していた「今回の米国の関税政策は、1990年代までの通商摩擦時と異なり、日本を含む各国・地域が幅広く対象となっており、日本だけに影響が及ぶわけではありません。(中略)自動車や半導体や鉄鋼・化学等の素材産業にしても、米国で代替的な生産が少ない品目のウエイトが高まっている面もあり、価格弾力性が低下している可能性があります。(中略)過去よりは価格転嫁可能と考えられ、需要減少に伴う影響は免れないものの、その程度は1990年代を超えるものにはなり難いと考えられます」という見方に沿った声もあった。下記の声にあるような動きが今後自動車業界に広がっていけば、企業収益の圧迫は回避できると期待される。この点も、日銀の利上げを正当化する。

- 「米国の関税引き上げ分は大部分を価格に転嫁しているが、競合企業も値上げを進めていることから、現時点では受注は下振れていない(甲府[はん用機械])」

-

他方、設備投資は強弱区々であった。人手不足に対応するための省力化投資が依然として旺盛である一方、通商政策の不透明感から計画を延期する動きが報告された。通商政策の不透明感が緩和されれば、設備投資のペントアップデマンド発現が期待されるものの、国内景気のけん引役としての期待が高まっていた設備投資に暗雲が立ち込めている状況での利上げは、やや説明が難しい。

-

「足もとでは倉庫作業員の不足を外国人材の活用で補っているが、中長期的には外国人材の活用だけでは人手不足に対応できない可能性が高いことから、目先の投資コストが増加しても倉庫の自動化を進める方針(神戸[運輸])」

-

「深刻な人手不足が続く中、自動加工機械を導入して1日8時間の無人操業を実現した。また、AIを活用した検査装置の導入により検査工程の無人化を実現した(金沢[はん用機械])」

-

「将来的な先端半導体の需要増加を見据え、社内にデジタル分野の専門部署を立ち上げ、デジタル技術を活用した生産ラインの完全自動化や高効率化を進めている(福島[化学])」

-

「大手企業からの受注増加を受け、新たに工場用地を取得するなど能力増強投資を進めていたが、米国の通商政策の影響により、発注見送りの打診を受けたため、一旦、投資計画を中断している(松山[生産用機械])」

-

「米国の追加関税の影響で収益環境の悪化が見込まれることから、不要不急の設備投資を見直すなど、コスト削減を進めていく方針(広島[自動車関連])」

-

-

その他では「需給ギャップが示している以上に潜在的な賃金・物価上昇圧力は強い」という、日銀が1月の展望レポートで示した見解を補完する報告もあった。日銀は、空前の人手不足とマイナスの需給ギャップが併存している状況を「サービス業や建設業では、資本と労働の代替性が低く、機械への代替が難しいなかで、深刻な人手不足に直面しており、労働の供給制約に直面していると考えられる」、「資本(設備)は余剰であっても労働量の制約によって、生産が増加しない」がゆえに、需給ギャップが改善しないと説明していた。その点、下記の報告は、建設業の供給制約が(他業種の)設備投資を抑制することで、潜在的な需要を過小評価している可能性を浮き彫りにする。こうした供給側の問題に対して、金融政策でどう対処するのかという疑問は残るものの、需要側であろうと供給側であろうと、日銀が重視する「基調的な物価上昇率」を押し上げる要因であることに変わりはない。したがって、これもまた利上げを正当化すると判断される。

-

「建築費の上昇を受け、当面ホテルの新設は行わず、維持更新や光熱費削減を目的としたボイラー交換など最低限の設備投資にとどめる方針(秋田[宿泊])」

-

「新工場の整備を計画しているが、建設コストの増加によって、投資見込み額が当初計画に比べて2倍に膨らんだため、計画を再精査する方針(松本[食料品])」

-

「建設業の人手不足を受けた設備投資の遅れは限定的なものにとどまっているものの、資材価格・労務費等の各種コストが大幅に増加しており、設備投資計画の見直しが必要となるリスクを懸念している(名古屋[運輸])」

-

-

最重要項目である賃金動向については下記のとおり強弱区々であったが、どちらかというと、賃上げ継続を意味する声を、多く取り上げていた印象を受ける。

-

「競合他社との人材獲得競争が激化する中、2025年度は、ねん出可能な上限額である9%の賃上げを実施(高松[建設])」

-

「深刻な人手不足に伴い売上の増加が追求しにくくなったため、データに基づく分析を行って利益率の高い分野へ経営資源を集中させた結果、営業利益率は既往ピークを更新。3年連続となる5%強の賃上げを実現した(金沢[生産用機械])」

-

「各国の通商政策の影響を受けて、当社部品の納入先が価格交渉スタンスを厳格化させた場合でも、人材の確保に向けてベアを実施していく方針(本店[輸送用機械])」

-

「夏季賞与は、昨年度の好調な業績を踏まえ、高水準の支給額とした。先行き、各国の通商政策の影響により海上荷動きが鈍化して業績が下振れた場合は、冬季賞与を減額する可能性がある(大阪[運輸])」

-

「今後、各国の通商政策の影響から、当社部品の納入先が価格交渉スタンスを慎重化させる可能性もあり、来年度も継続的に賃上げできるか懸念している(本店[輸送用機械])」

-

-

筆者は7月中に日米の通商政策が合意に近づくことを条件に、日銀が7月会合で利上げに動く可能性が十分にあるとみている。その点、今回のさくらレポートは利上げの根拠になり得るヒアリング情報が多数あったと判断している。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般