- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+1.1%、NASDAQが+1.4%で引け。VIXは17.5へと低下。

-

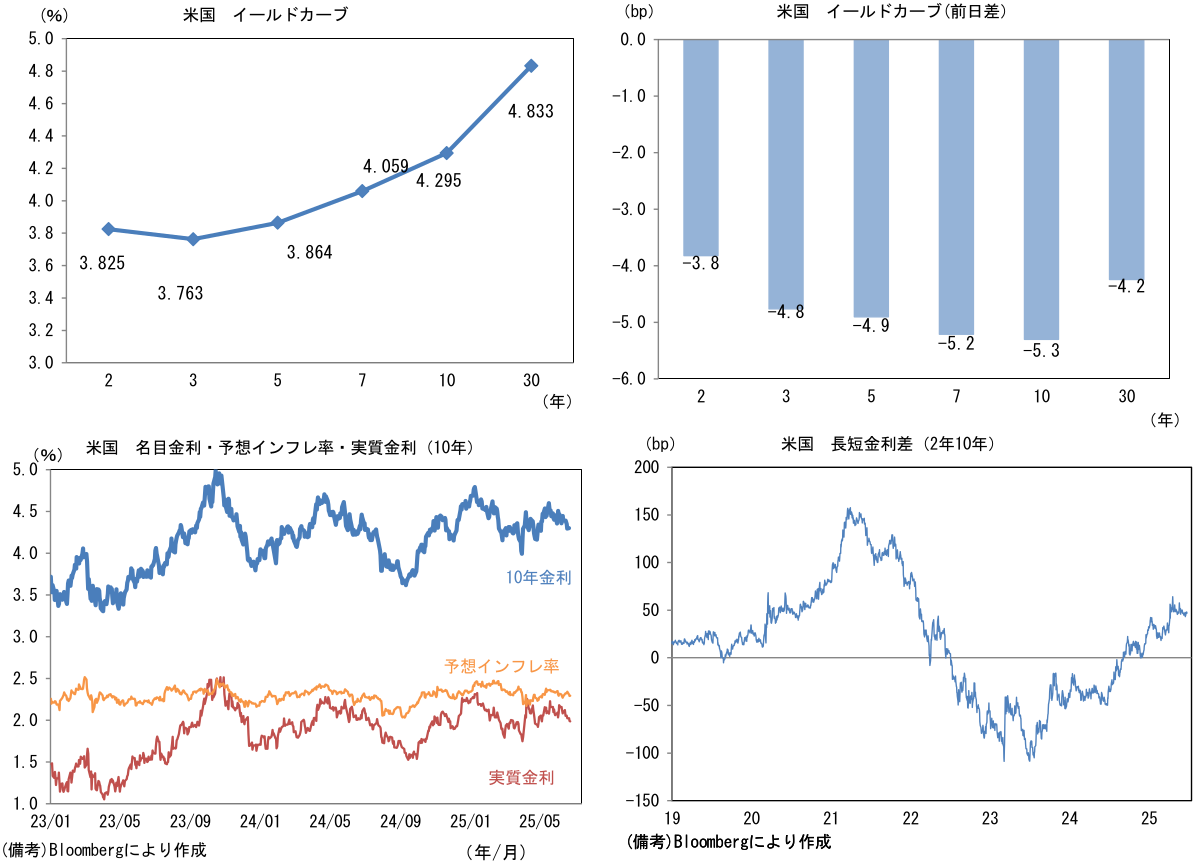

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.291%(▲1.5bp)へと低下。

実質金利は1.991%(▲3.4bp)へと低下。長短金利差(2年10年)は+46.7bpへとプラス幅縮小。 -

為替(G10通貨)はUSDが軟調。USD/JPYは145近傍へと下落。コモディティはWTI原油が64.4㌦(▲4.1㌦)へと低下。銅は9669.0㌦(+1.5㌦)へと上昇。金は3317.4㌦(▲60.3㌦)へと低下。

経済指標

- 6月独Ifo企業景況感指数は88.4となり、5月から0.9pt上昇。2025年1月から6ヶ月連続の改善となり、累積改善幅は3.7ptとなった。内訳は現況(86.1→86.2)が小幅改善、期待(89.0→90.7)がはっきりと持ち直した。各指数とも水準は依然としてロシアのウクライナ侵攻前を大幅に下回るものの、財政支出の拡大期待を追い風に、広範な業種で前向きな行動が見え始めている。メルツ政権はインフラ投資、デジタル投資などに特別基金を創設する他、防衛費を債務ブレーキの対象から除外し、財政拡張に舵を切っている。また6月24日にはドイツ政府は2029年までに国防費をGDP比で3.5%に引き上げる方針を示した。今回の結果は昨年後半から続くドイツ株の強さを正当化する。

- 6月米CB消費者信頼感は93.0へと5月から5.4pt低下し、市場予想(99.8)を下回った。期待(73.6→69.0)が低下し、現況(135.5→129.1)も軟化した。労働市場の先行指標として有用な雇用判断DIは+11.1へと1.6pt低下。トランプ関税の発表前後で非連続的な低下は観察されていないものの、水準はコロナ期前のピークを明確に下回っている。求職者からみた入職の難易度は上がっている模様。このままDIに歯止めがかからないようだと、失業率の上昇に発展する恐れがある。

注目点

-

筆者は日経平均株価の見通しを39,000円から42,000円へと引き上げた。通商交渉の進展に加え、底堅さを増しつつある内需、旺盛な自社株買い、高まる企業の価格決定力を加味した。

-

日経平均株価の先行き12ヶ月予想EPS(一株当たり利益)は2014と拡大基調にあり、翌期に10.6%成長(2228)、その翌期は9.4%成長(2437)が予想されている。トランプ関税の帰趨が判明しない中、業績予想を示せない企業が多く、アナリスト予想の下方修正が進んでいない可能性は残存するが、それでも自動車以外の製造業(国防関連や半導体製造装置)、金融、不動産、建設、情報・通信、小売、食品などで増益予想が維持されている。米国の企業業績も明確な落ち込みは回避されている。

- この間、自社株買いは直近12ヶ月累積額が20.4兆円と空前の規模に膨らんでおり、資本効率改善を通じて一株当たり利益を支えると共に、需給面で強烈な引き締め圧力を生んでいる。投資主体別の売買動向に目を向けると、自社株買い動向を反映する事業法人の買い越し額は著しく増加し、海外投資家を遥かに凌ぐ存在感となっている。月単位でみた場合、事業法人が最後に売り越しだったのは2021年6月であり、年間では2024年に7.9兆円の買い越しとなった後、2025年は年初来(5月まで)で3.6兆円の買い越しとなっている。かつて市場を歪めると批判されてきた日銀のETF購入規模が6兆円だったことを踏まえると、その規模の大きさがわかる。政策保有株の売却で得た資金を自社株買いに充てるなど、資本効率改善に直結する動きもみられており、投資家を一定程度満足させているとみられる。

- ここへ来て内需が底堅さを増していることも重要。日銀が算出する個人消費活動指数はインバウンド需要の拡大もあって、名目、実質ともに増加基調にあり、いよいよ3年連続の賃上げが個人消費に結びついてきたことを窺わせる動きとなっている。個人消費以外では、建設と不動産、DX関連で情報サービス、通信、対事業所サービスなどの強さがあり、それら業種は日銀短観の業況判断DIが異例の高水準にある。6月調査の日銀短観でもこうした構図に大きな変化はないと見込まれる。

- そして企業の価格決定力も重要。金額ベースで経済規模を捉える名目GDPの成長率が2025年1-3月期に前年比+5.1%(実質は同+1.7%)となるなど、インフレによる膨張が顕著になっている。これは名目値で評価される株価とその裏付けとなる企業収益を拡大させることから、実際に株価と名目GDPは長期的に連動してきた。ここで日銀短観を用いて企業の価格設定スタンスを確認すると、日本の物価上昇率(1年後)に対して自社の販売価格が上回っていることが確認できる。この構図からは自社製品・サービス価格を「インフレ負け」から守る企業行動を浮き彫りにしているだろう。コロナ期の以前には、「販売価格<物価上昇率」となっており、価格競争力を高める戦略が透けて見えたが、今やそうした企業行動は少数派になりつつある。こうしたインフレ圧力は、名目値の概念である株価の上昇要因となる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般