- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 台湾中銀、現行スタンス維持も、台湾ドルは市場の思惑が左右

- Asia Trends

-

2025.06.20

アジア経済

アジア経済見通し

アジア金融政策

台湾経済

為替

トランプ関税

台湾中銀、現行スタンス維持も、台湾ドルは市場の思惑が左右

~台湾ドル相場は、米国による切り上げ要求との「思惑」に左右される展開が続くであろう~

西濵 徹

- 要旨

-

-

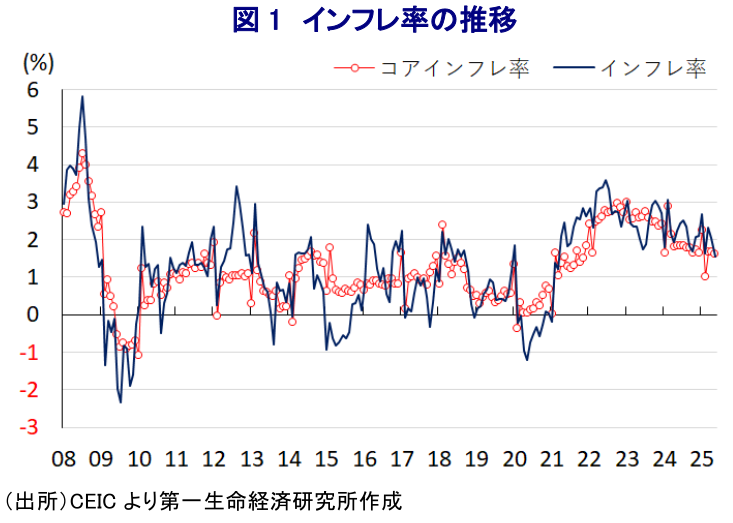

台湾中銀は、19日に開催した定例会合で政策金利を5会合連続で2.000%に据え置いた。一昨年以降のインフレは鈍化傾向を強めるも、不動産価格の高騰が懸念されるなか、中銀は昨年に住宅ローン規制の強化や預金準備率を引き上げた。これにより不動産価格の上昇に一服感が出ているが、高止まりしている。

-

一方、トランプ関税は台湾経済に大きなリスクをもたらすことが懸念される。なお、関税発動前の駆け込み需要を追い風に、1-3月の実質GDP成長率は前期比年率+7.25%と大幅に加速した。相互関税の上乗せ分が90日間延期され、足元の輸出は持ち直しの動きをみせている。

-

中銀は内外の不確実性を踏まえ、現行の金融政策を維持する方針を示す。声明文では、物価見通しをやや下方修正する一方、今年の経済成長率見通しを+3.05%に据え置いた。他方、金融市場では米国が通貨切り上げを要求したとの思惑を反映して台湾ドル相場は底入れしたが、今後も同様の展開が続こう。

-

台湾(中華民国)中央銀行は、19日に開催した定例会合において、政策金利を5会合連続で2.000%に据え置くことを決定した。台湾ではここ数年、コロナ禍一巡による経済活動の正常化や商品高、国際金融市場での米ドル高を受けた通貨台湾ドル安による輸入物価の押し上げも重なり、インフレの高止まりが続いた。よって、中銀は物価と為替の安定を目的に断続利上げに動くとともに、昨年以降は政策金利を据え置く引き締め姿勢を維持している。結果、インフレは2022年半ばに一時14年ぶりの高水準となるも、その後は頭打ちに転じるとともに、足元では一進一退の動きをみせるも鈍化傾向を辿っている。しかし、台湾はエネルギー資源を海外からの輸入に依存するなか、足元では中東情勢の悪化を理由に国際原油価格は上振れしており、生活必需品を中心とするインフレ再燃が懸念される状況にある。

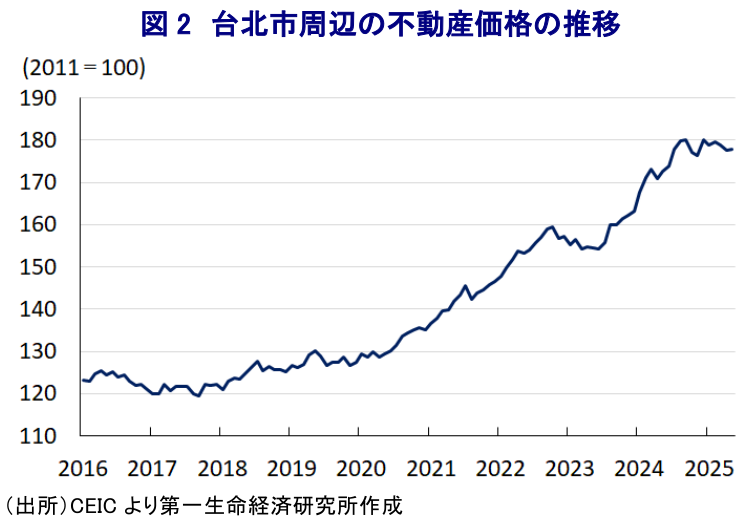

他方、中銀が昨年以降も金融引き締めを維持した背景には、最大都市の台北市周辺を中心とする不動産市況が上昇して最高値を更新する展開が続くなど、新たなインフレ要因となる懸念が高まったことがある。よって、中銀は昨年6月の定例会合で政策金利を据え置く一方、特定地域を対象とする住宅ローン規制の強化のほか、預金準備率を25bp引き上げる事実上の引き締めに動いた。さらに、昨年9月の定例会合においても、住宅ローン規制を一段と強化するとともに、預金準備率を25bp引き上げる一段の引き締めに動いた。こうした一連の引き締め策が奏功して、不動産価格は頭打ちして上昇の勢いは鈍化しているものの、高値圏での推移が続いている。その一方、米トランプ政権は貿易赤字の縮小を目的に、すべての国に一律で10%、一部の国や地域に対して非関税障壁に応じて税率を上乗せする相互関税を課す方針を示している。米国は台湾に対する相互関税を32%としており、対米輸出額が名目GDP比14%程度と高いなか、仮に相互関税が上乗せ分を含めて発動されれば、台湾経済に深刻な悪影響が出ることは必至と見込まれる。このように先行きの景気への不透明要因は山積しているものの、1-3月の実質GDP成長率は前期比年率+7.25%と、トランプ関税の発動を前にした輸出の駆け込みが景気を押し上げる動きが確認された。また、米国は相互関税を一旦発動させるも、直後に上乗せ分の発動を90日間延期して貿易協議を行っている。よって、足元の輸出は持ち直しの動きが一段と強まっているほか、不動産市況の高止まりも影響して中銀は引き締め姿勢を維持したとみられる。

なお、会合後に公表された声明文では、世界経済について「3月の前回会合以降、米国の関税政策により製造業の活動が縮小し、景気は緩やかな拡大が続いている」とした上で、先行きは「米国の関税交渉の行方や主要国中銀の政策、中国本土の景気動向、地政学リスク、気候変動などを理由にした不確実性が増大する」との見方を示している。一方、台湾経済について「AI(人工知能)など新興技術に対する需要やトランプ関税の発動を前にした駆け込みが輸出を大幅に押し上げ、民間投資も回復し、個人消費も拡大した」ものの、先行きは「米国の政策運営に対する不確実性の高さが重石になる」としつつ、「今年の経済成長率は+3.05%」と見通しを据え置いた。また、物価動向については「サービス物価の緩やかな鈍化が見込まれ、国際原油価格も昨年を下回ることでインフレ圧力は一段と後退する」として、「今年のインフレ率は+1.81%」と従来見通し(+1.89%)から下方修正している。その上で、先行きの物価は「国際商品市況やサービス物価の動向、天候要因に左右される」との見方を示している。そして、先行きの政策運営について「米国の関税政策の行方、主要国の金融政策、中国本土経済の下振れリスク、地政学リスク、異常気象といった不確実要因が台湾の景気や金融動向、物価への影響を注視しつつ、金融市場と物価の安定と景気下支えを図るべく必要に応じて適時適切な調整を図る」との従来からの見方を維持している。また、会合後に記者会見に臨んだ同行の楊金龍総裁は、今回の決定を巡って「今年後半の予防的利下げに言及した政策委員は居なかった」とした上で、「景気が悪化するとともに、インフレが大幅に低下すれば、利下げを行いやすくなるものの、現状はそうした状況にない」との見方を示した。その上で、足元の政策スタンスについて「非常に引き締め的でもなく、緩和的でもない」との認識を示すなど、引き続き現行の政策を維持する可能性は高いと見込まれる。

なお、金融市場においては、米トランプ政権との関税協議を巡って、台湾ドルの大幅な切り上げを迫られるとの見方が強まったことも追い風に大きく上昇した。さらに、その後も米ドル安の動きが進んだことも重なり、台湾ドルの対米ドル相場は底入れの動きを強めてきた。足元では中東情勢を巡る不透明感の高まりを受けて、米ドル高に転じる動きがみられるものの、台湾ドル相場は上述のように大幅な切り上げを迫られるとの見方が下支えしている可能性がある。中銀は市場の見方を度々否定する考えを示しているものの、先行きについてもこうした思惑が台湾ドル相場を左右する展開が続く可能性は高いと見込まれる。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹