- 要旨

-

- 日経平均株価は先行き12ヶ月39,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

- 前営業日の米国市場は休場。USD/JPYは145前半で一進一退。

注目点

-

7月1日に発表される日銀短観(6月調査)は、トランプ関税を巡る不透明感が根強い中にもかかわらず、現状、先行き判断DIが双方とも底堅い結果になる可能性がある。その場合、株式市場に対しては「戻り」を正当化、日銀に対しては利上げを促す材料となろう。

-

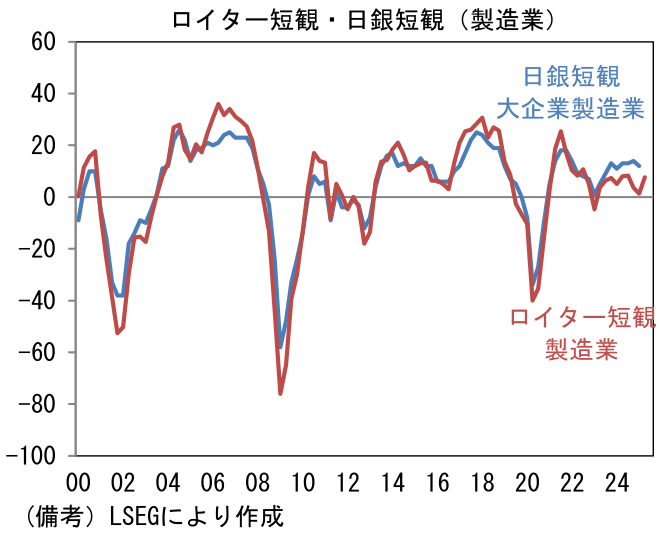

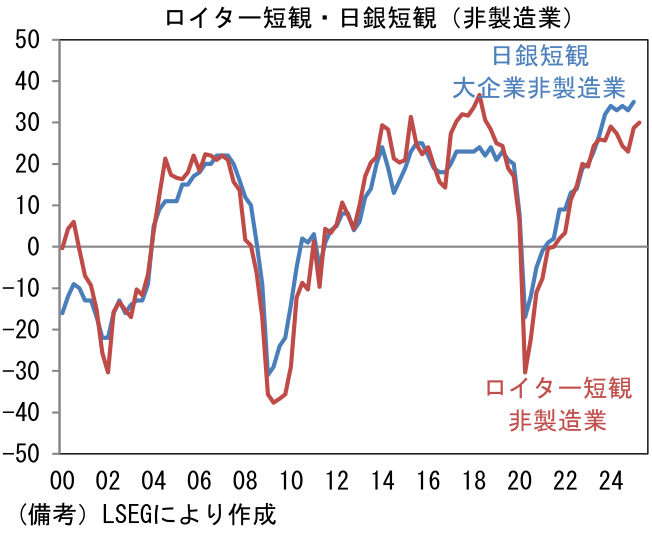

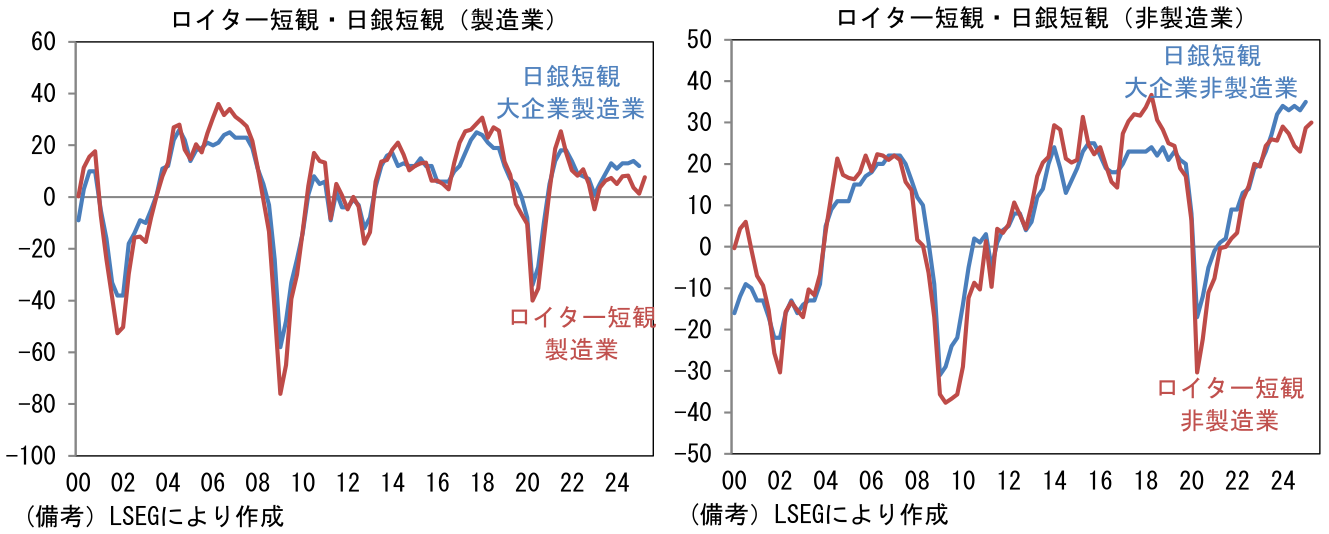

大企業の業況判断DIを予想する上で有用なロイター短観(調査対象は大企業のみ)に目を向けると、6月(調査期間:4~13日)まで製造業、非製造業が共に堅調な推移を維持している。

- 相互関税の上乗せ部分が90日間の停止措置にあることもあってか、現時点でトランプ関税の直接的影響は表面化していない。影響がおよび易い製造業ですら悪化は観察されておらず、DIは6月単月が+6、4-6月平均では+7.7と1‐3月期平均の+1.3をはっきりと上回っている。自動車業や製鉄業の業況判断が極端に弱いこともなく、全体として底堅い。少なくとも非連続な変化は生じておらず、新年度の滑り出しが順調であったことを示唆している。これは、前月からの変化を問う指標である製造業PMIが50を僅かに下回る水準で持ち堪えていることとも整合的。事実、日本からの米国向け輸出数量は5月に前年比▲1.4%と、4月の同+1.2%から大きな変化は観察されていない。これらデータは現段階においてトランプ関税の直接的影響が限定的であることを示唆している。

-

非製造業に至っては、寧ろ改善傾向を強めており、6月のDIは+30、4-6月平均でも+30と強い。ここから判断すると、1990年代前半の水準に比肩している日銀短観の大企業非製造業の業況判断DIが更なる上昇を遂げる可能性がある。ロイターによると調査対象の非製造業からは、インバウンド需要やIT関連投資の強さを指摘する声があったと言い、これは日銀短観のこれまでの傾向に一致する。また日銀短観では3月調査まで建設、不動産、物品賃貸などで強さが確認されてきた。これら業種を取り巻く環境に大きな変化が生じていないことを踏まえれば、6月調査でも強さが続く可能性は濃厚であろう。

-

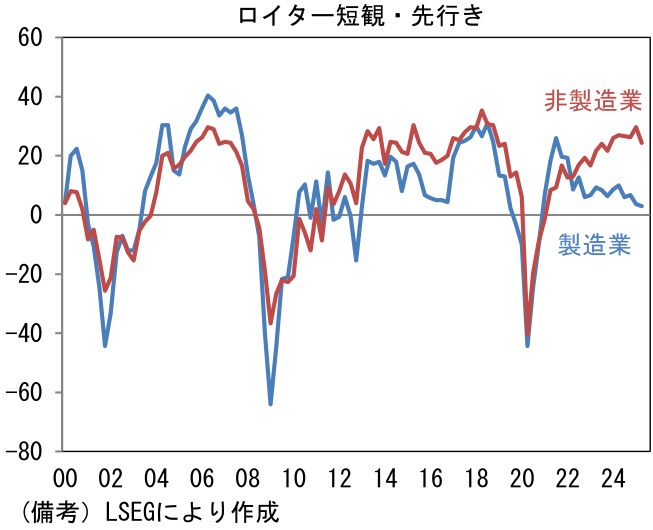

また先行き判断DIも製造業、非製造業ともに非連続な変化は生じていない。製造業はトランプ関税の影響もあってか下向き傾向が続いたものの、垂直的な落下には至っておらず、これに鑑みると日銀短観の先行き判断DIも僅かな低下となろう。5月12日に米国が中国との交渉において暫定合意に達したことで先行き不透明感が後退した他、日米交渉の進展に対する期待が支えになるだろう。またトランプ関税とは別の文脈で、旺盛なDX関連投資や省力化投資が続くとの期待があるだろう。これらはデジタル化の遅れを取り戻すことや、人手不足社会に順応するための構造的な需要があり、景気を下支えする。それに加えて足もとでは個人消費が緩慢ながらも増加基調にあり、これはBtoC業種に景況感の改善をもたらす可能性がある。なお、日米交渉については石破総理とトランプ大統領は24-25日にオランダでNATO首脳会議に出席することから、そこで首脳会談が設定できれば暫定合意も僅かながら期待できる。

- これらから判断すると、日銀短観は急激な悪化とはならず、底堅い結果が予想される(※現時点で市場予想は集計されていない)。その場合、株価の「戻り」は正当化され、また日銀に対しては利上げを促す材料になり得るだろう。特に非製造の強さは注目されると思われる。株式市場では(年初来の株価指数を支えてきた)内需株の強さが裏付けられる。日銀に対しては内性インフレの持続性を担保する材料となり、利上げ方針を維持することの根拠が補完されるだろう。一方で、日銀短観が弱い結果となっても、通商交渉の帰趨が判明する前の統計は「参考値扱い」となる可能性があり、大きく取り扱われないのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般