- 要旨

-

- 日経平均株価は先行き12ヶ月39,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が▲0.3%、NASDAQが▲0.5%で引け。VIXは17.3へと上昇。

-

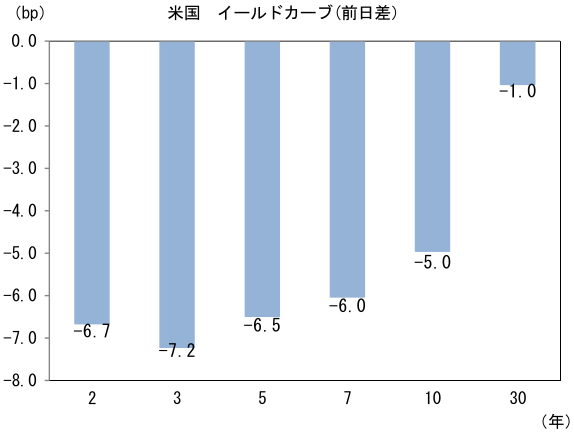

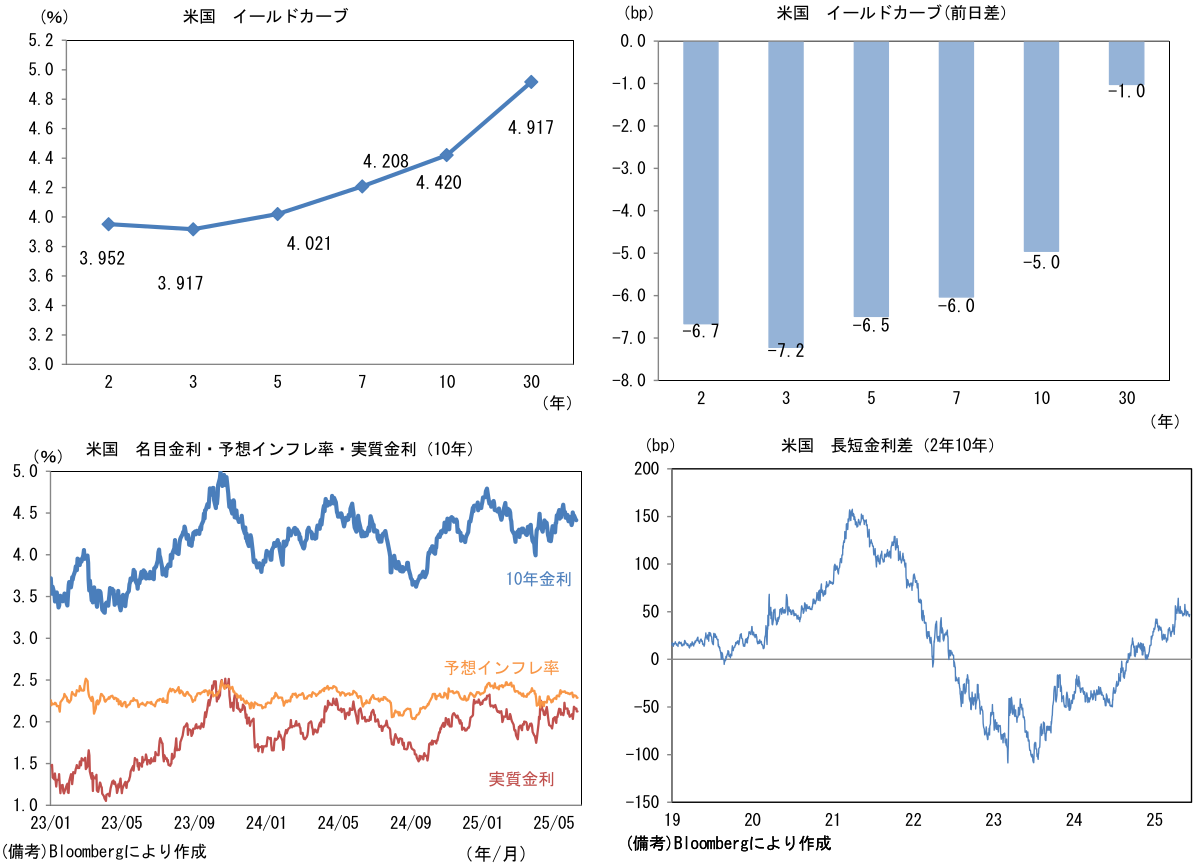

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.287%(▲1.7bp)へと低下。

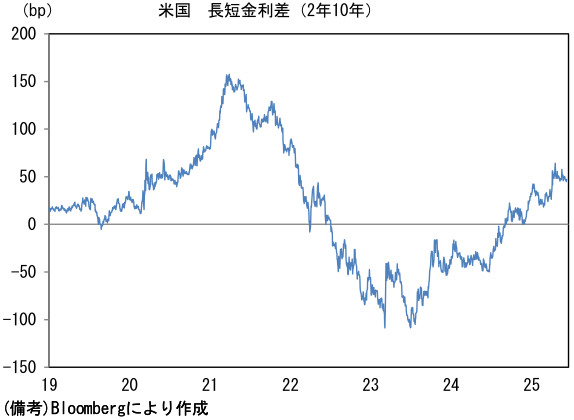

実質金利は2.123%(▲3.4bp)へと低下。長短金利差(2年10年)は+46.5bpへとプラス幅拡大。 -

為替(G10通貨)はUSDが軟調。USD/JPYは144半ばへと下落。コモディティはWTI原油が68.2㌦(+3.2㌦)へと上昇。銅は9648.0㌦(▲108.5㌦)へと低下。金は3321.3㌦(+0.4㌦)へと上昇。

注目点

-

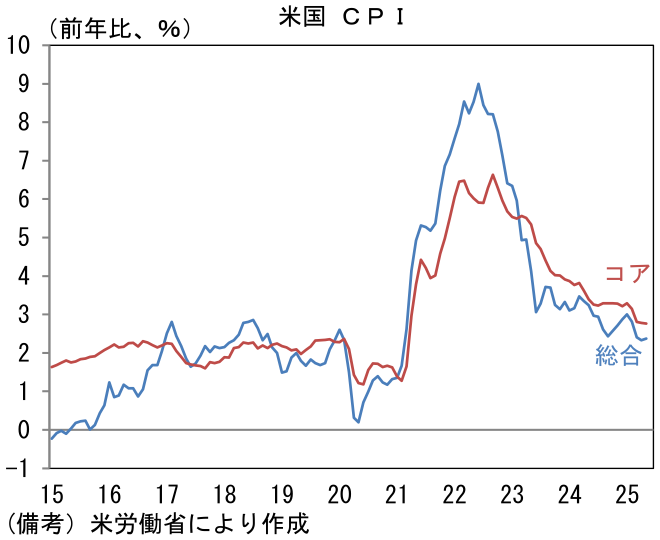

関税インフレの影響が注目されていた5月の米CPIは安心感のある結果であった。懸念されていた財価格の急上昇は観察されず、サービス価格への影響もみられなかった。先週発表された雇用統計に続き、米国経済がインフレと景気後退、すなわちスタグフレーションから距離を保っていることを印象付けた。インフレの落ち着きは、Fedの自由度を高めることを通じて、金融市場の安定に寄与する。FF金利先物から逆算した年内の利下げ回数は10日の1.7回から11日には2回弱まで上昇。利下げ観測の高まりは、景気の弱さに起因したものではなく、インフレに縛られずFedが自由に動けることを映じたものであり、数値では表現できない心地良さを覚える。

-

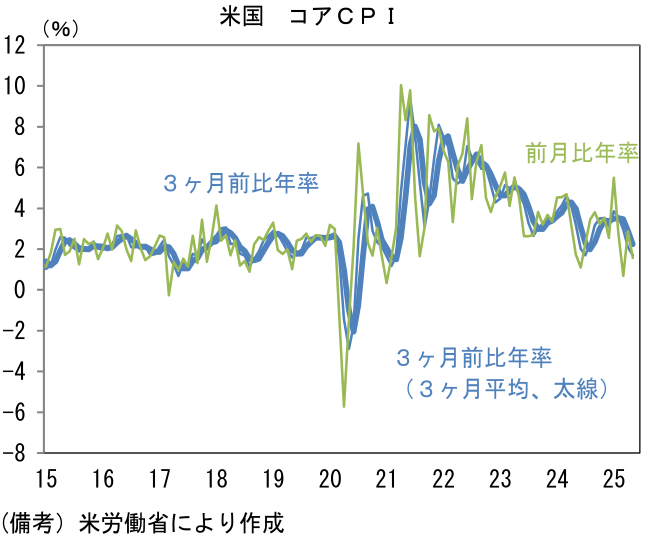

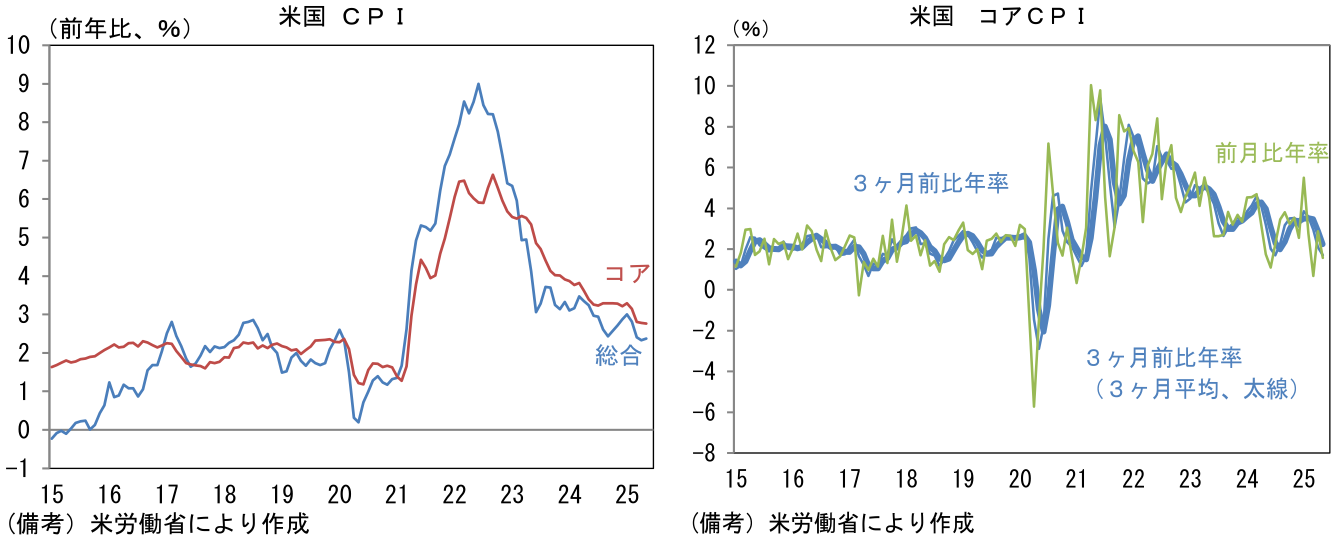

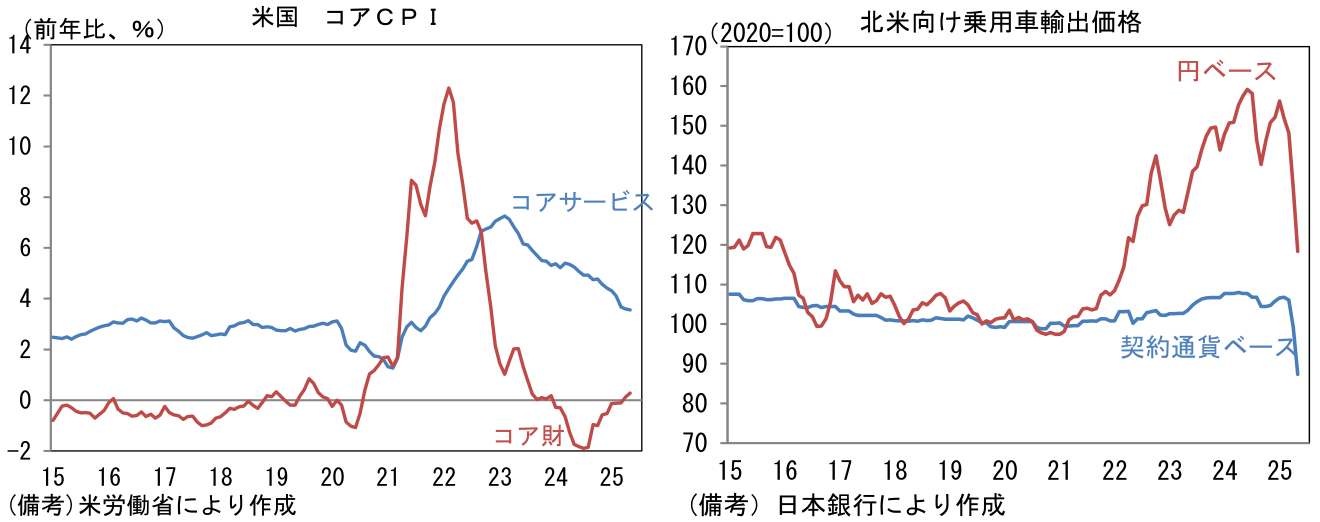

5月CPIは前月比+0.1%、前年比+2.4%となりブルームバーグ集計の市場予想(前月比+0.2%、前年比+2.4% ※+2.5%という調査もあった)を下回った。食料は前月比+0.3%、エネルギーは同▲1.0%であった。食料とエネルギーを除いたコアCPIは前月比が僅か+0.1%の上昇に留まり、前年比では+2.8%となった。市場予想は前月比+0.3%であったので、この点は市場参加者の耳目を集めた。コアCPIは前月比年率で+1.57%、3ヶ月前比年率で+1.71%、3ヶ月前比年率3ヶ月平均値で+2.25%となり、何れの尺度でみても瞬間風速は弱まった。

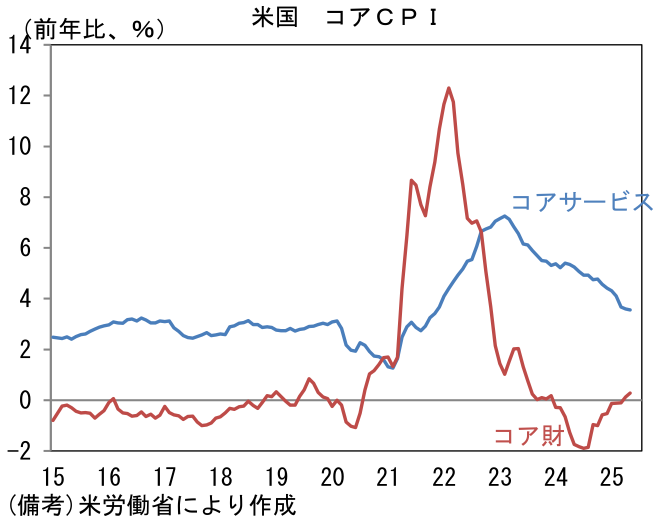

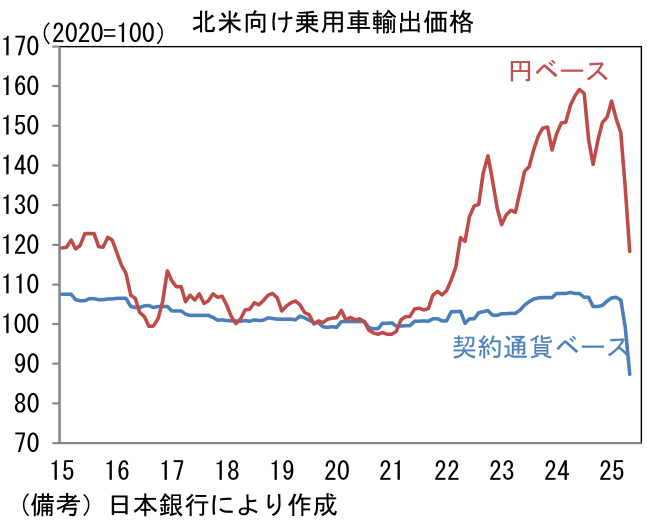

- コアCPIを財とサービスに分解すると、関税の影響が表面化すると懸念されていたコア財は前月比▲0.04%、前年比+0.28%とほとんど変化がみられなかった。少なくとも5月時点において関税が消費者に転嫁された事実は、この統計から確認できなかった。耐久財でみても前年比+0.01%と抑制されており、ひとまず関税インフレが杞憂に終わったことを示した。注目の新車価格は前月比▲0.3%となった。政治的な配慮もあってか、多くの完成車メーカー(および販売店)は関税分を未だ価格に転嫁していないため、当然の結果であるが、中古市場への波及も限定的で、中古車は同▲0.5%となった。実際、日本側の統計で5月の輸出物価を確認すると、北米向け自動車輸出物価指数は契約通貨建て(≒ドル建て)では3月対比▲17.7%、円建てでは同▲20.1%と下落している。日系メーカー(の現地法人)は自社の収益を犠牲にして、上乗せ関税分を米国に納税した形だ。

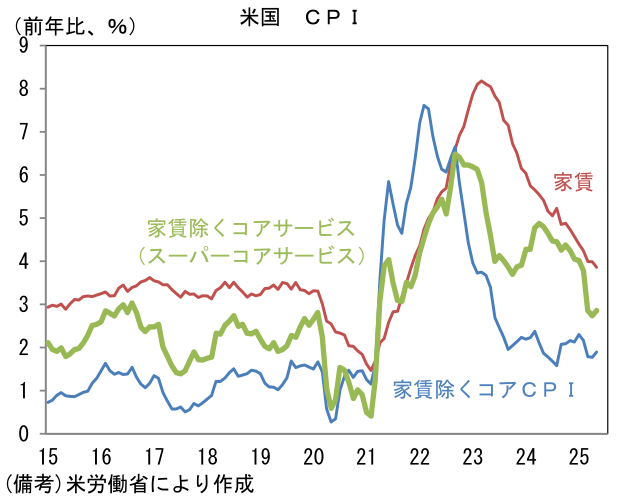

- 他方、コアサービスは前月比+0.17%、前年比+3.56%となり、こちらは減速基調を維持した。CPIで最大のウェイトを有する家賃は前月比+0.3%、前年比+3.9%となり減速基調を維持。コロナ前のトレンドである3%台前半に距離があるとはいえ、住宅ローン金利が高止まりする下で、伸び率は着実に縮まっている。家賃を除いたコアサービス、いわゆるスーパーコアサービスは前年比+2.9%へと小幅に反転上昇したが、現在の伸び率はコロナ期前とさほど変わらない。

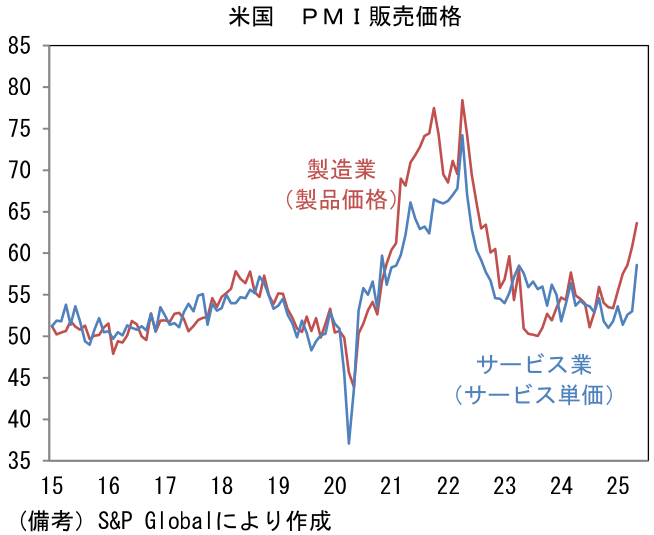

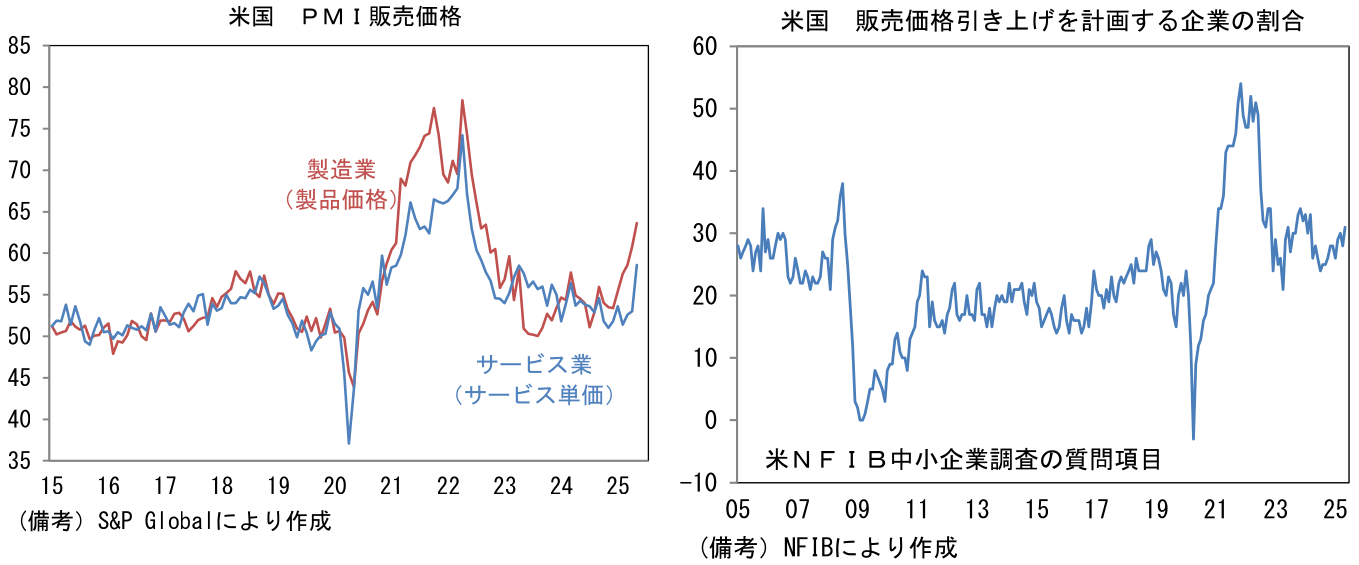

- 以上みてきたように5月の段階で関税インフレは表面化しなかった。もっとも、今後、関税分を価格転嫁していく動きは、多かれ少なかれ広がっていくとみられる。例えば5月のPMIでは「販売価格」が製造業、サービス業ともに有意に上向いており、関税分を価格転嫁する動きが広がっていることを示した。関税発動前に積み上げた在庫が底を尽きれば、値上げは不可避だろう。したがって6月CPIで関税インフレが表面化する可能性は相応に高い。もっとも、5月12日の中国との電撃合意もあってか、企業の値上げ姿勢が落ち着いていることを示す指標もある。NFIB中小企業調査に目を向けると、今後3ヶ月の販売価格を問う項目に大きな変化は観察されていない。6月CPIも、5月と同様、警戒されていたほどのインフレが観察されない可能性があるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般