- 要旨

-

- 日経平均株価は先行き12ヶ月39,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が▲0.5%、NASDAQが▲0.8%で引け。VIXは18.5へと上昇。

-

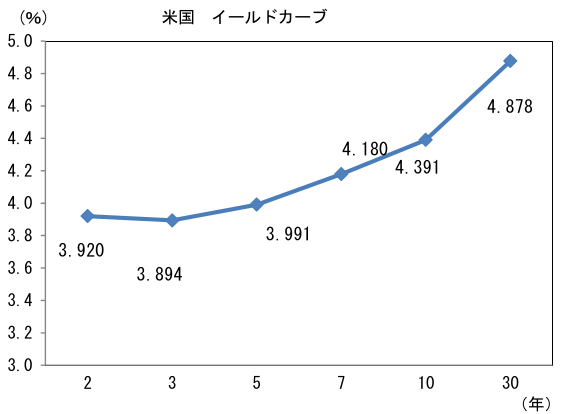

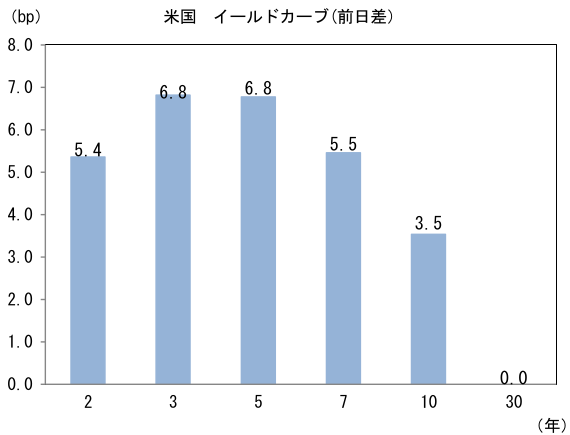

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.294%(▲1.5bp)へと低下。

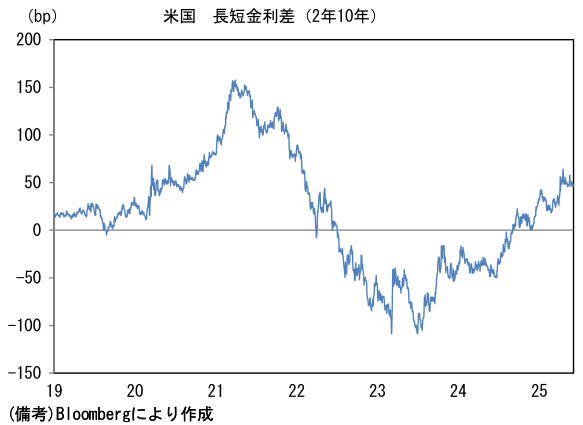

実質金利は2.087%(+5.4bp)へと上昇。長短金利差(2年10年)は+46.6bpへとプラス幅縮小。

- 為替(G10通貨)はJPYが最弱。USD/JPYは143半ばへと上昇。コモディティはWTI原油が63.4㌦(+0.5㌦)へと上昇。銅は9739.5㌦(+118.0㌦)へと上昇。金は3350.7㌦(▲22.8㌦)へと低下。

経済指標等

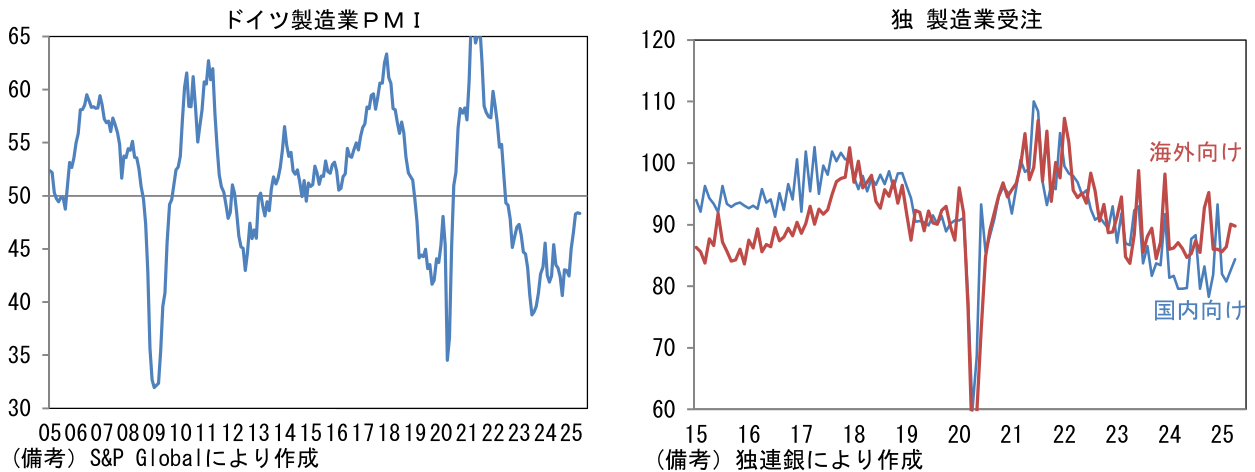

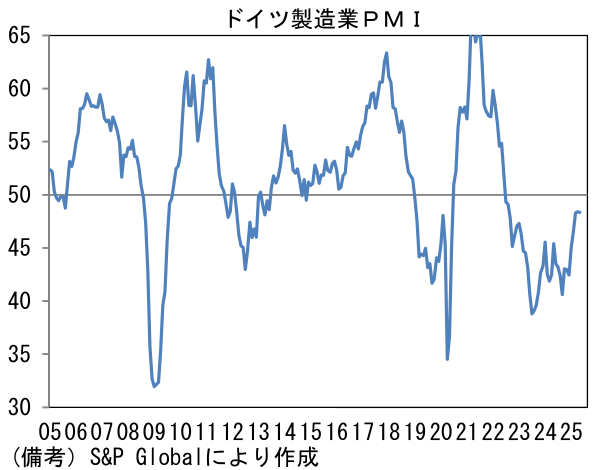

- ECBは7会合連続で政策金利の引き下げを決定。中銀預金金利は2.00%とされた。ラガルド総裁は「利下げ局面の終了が近づいている」として次回の利下げ打ち止めを示唆。インフレ率が安定する中、ドイツを中心に各国の国防関連支出が成長を支えていくことに言及した。事実、過去数か月ドイツの製造業PMIは明らかに復調し、6月5日に発表された製造業受注は市場予想に反して増加し、底堅さを増した。

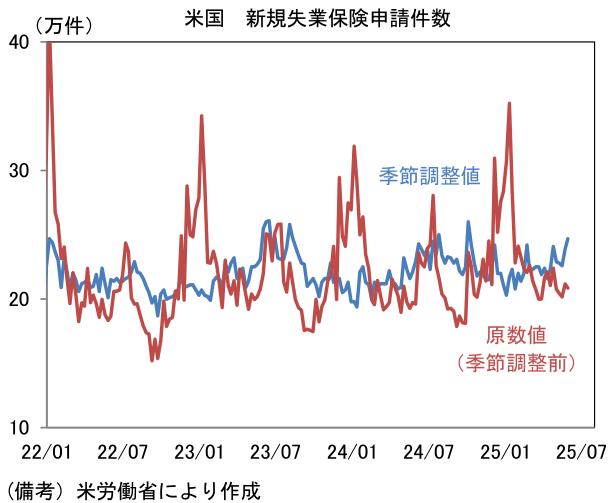

- 米新規失業保険申請件数は24.7万件へと増加。2024年平均である22.3万件から徐々に加速感が認められている。仮に4週移動平均値が25万件を超える水準にまで上昇すれば、Fedの利下げが意識されるのではないか。

注目点

-

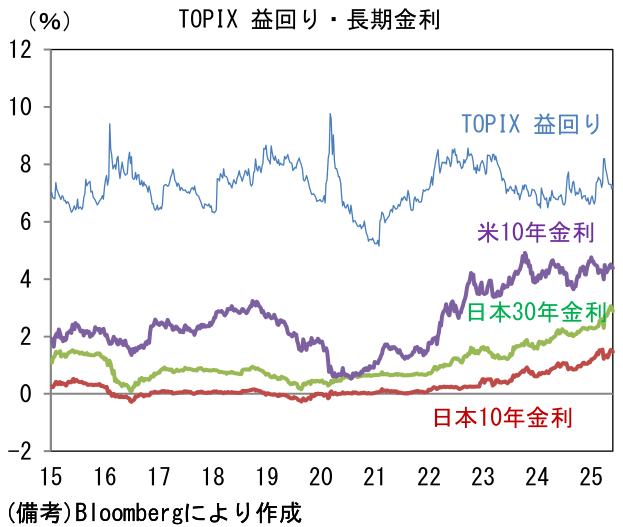

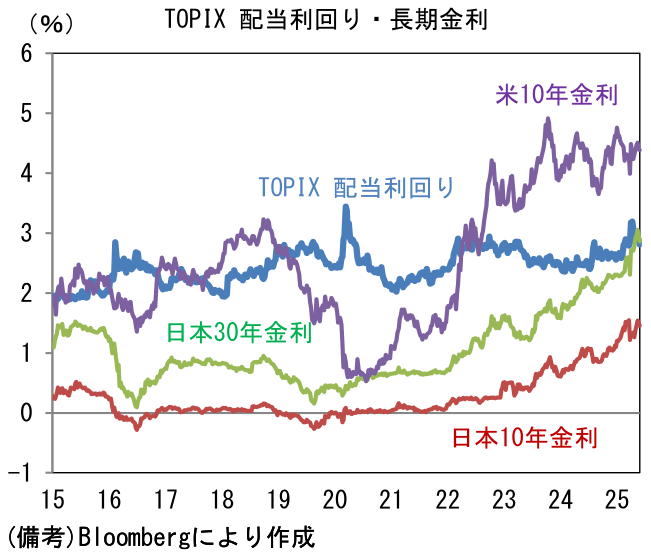

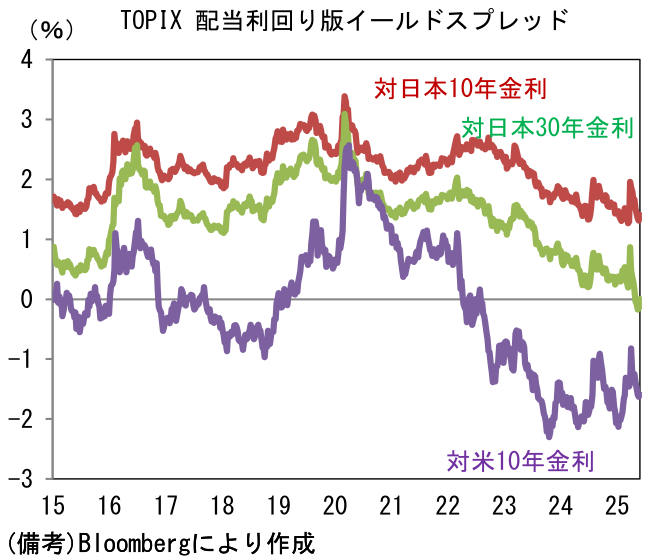

長期金利の上昇にもかかわらず、日本株は下落を回避するどころか底堅さを増している。以下、3つの尺度を用いて金利と株価の現状を整理する。

-

まずはイールドスプレッド。PERの逆数である株式益回りから長期金利を引いたもので、一般的に、安全資産である国債の利回りに対して株式がどれくらい魅力的であるかを示す。国債金利の上昇は、リスク性資産である株式の相対的な魅力を減じる。一般的にイールドスプレッドは当該国の長期金利(10年)との比較が用いられるが、日本では2016~2024年までYCCによって長期金利が固定されていたこともあって、超長期金利(30年)や米国金利との差がしばしば参照されている。「益回り―長期金利」で算出したイールドスプレッドが0になれば、安全資産の国債と、リスク性資産である株式が同じ利回りとなることから、株式が国債に比べて(明白に)割高な状態と見なされる。TOPIXのPERは2015年以降、概ね12~16倍で推移し、平均的には14程度であり、益回りは7%台前半となっている。2023年以降は日銀の政策修正、Fedの利上げによって、イールドスプレッドは何れの尺度でみても縮小基調にあり、株式の割安感が薄れていることを示している。ただし0は上回っていることから、株式が極端に割高な状態にある訳ではないと言える。ちなみに現在の米国ではS&P500の益回り5%弱(PER20倍強)は、10年金利と肉薄した状態にあり、この尺度でみた株式の割高感は強い。もっとも、この尺度で株式を評価するにあたっては、長期金利の水準が「正しい」との前提を置く必要がある。長期金利上昇が行き過ぎてしまっている場合には、株式の(債券に対する)割高感を誇張してしまうという弱点を抱えており、表面的な数値は必ずしも有用ではない。事実、政策不透明感が著しく高まった4月以降、金融市場参加者の間では「GAFAM(優良株)は、(インフレ懸念や国債増発懸念といったリスクに囲まれている)米国債よりも安心して保有できる」といった声がある。

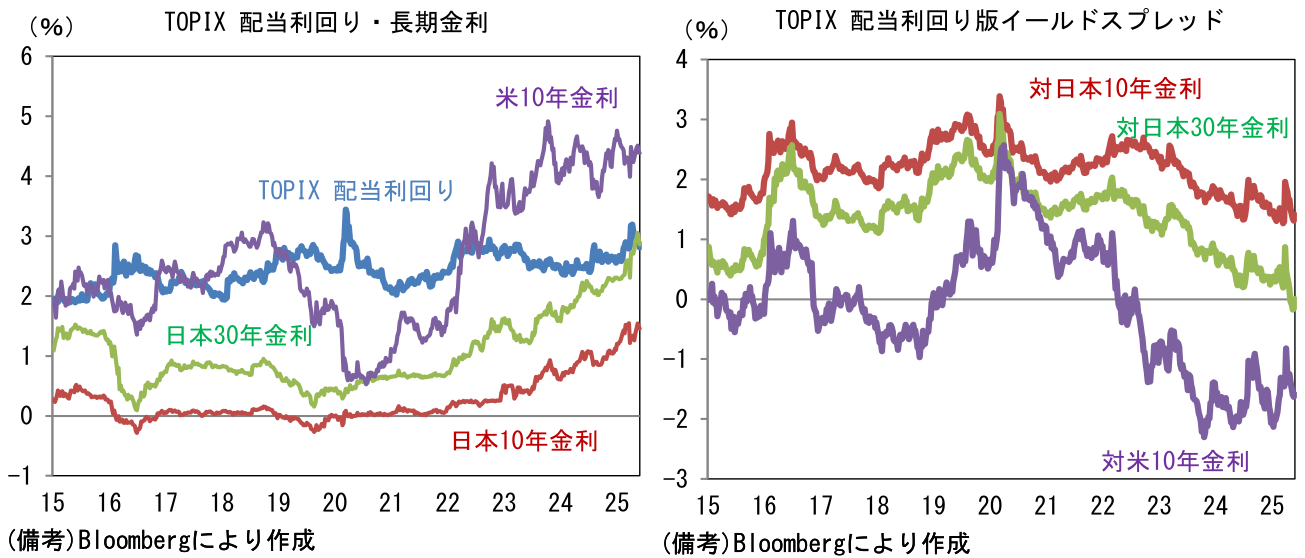

- 次に配当利回り。TOPIXの配当利回りは2%台後半にある。依然として日本の10年金利を明確に上回る一方、30年金利に対しては概ね同等ないしは下回っており、この尺度でみた株式の相対的な魅力は低下している。株式配当利回りと超長期金利の比較を重要な投資判断基準として参照している投資家はごく少数であろうが、新たな資金の振り分け先としては(株式よりも)超長期債が選好される素地が整いつつある。ちなみに日本において、個人投資家がETF等を通じて超長期債(残存年数20年超)に低コストで投資できる手段は、筆者の知る限りにおいて存在しない。米国には複数の大型ETFが存在する。

- 最後は名目GDP成長率と長期金利の差。この尺度は財政の持続性を検証する際によく用いられるものであるが、金融政策の緩和度合いを計測する上で筆者は重視している。長期金利を実質金利と予想インフレ率で説明すらならば、実質金利は実質GDP成長率に置換することができるので、それに予想インフレ率を足したものは、名目GDP成長率に近似すると考えることができるからだ。したがって、長期金利が名目GDP成長率を下回っている状態は、金融緩和的であるとみなすことができる。名目GDP成長率は前年比でみると4%近い増加基調にあり、長期金利(1.5%)を明確に上回っている。こうした状態はマクロ的にみた場合、借入コストを上回る収益機会が豊富に存在していることを示す。そうした下では、企業は将来に向けた投資活動を活発化させ、投資家はそうした企業の株式を購入することが正当化される。2025年入り後に長期金利の水準は上昇したが、名目GDP成長率との比較ではなお低水準にあり、金融緩和的であると判断できる。短期的には長期金利上昇によって株価が抑圧される可能性はあるが、中長期的な動きに発展するとは考えにくい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般