- 要旨

-

- 日経平均株価は先行き12ヶ月39,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+0.4%、NASDAQが+0.7%で引け。VIXは18.4へと低下。

-

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.347%(+1.7bp)へと上昇。

実質金利は2.082%(+2.1bp)へと上昇。長短金利差(2年10年)は+50.1bpへとプラス幅拡大。

- 為替(G10通貨)はUSDが全面安。USD/JPYは142後半へと低下。コモディティはWTI原油が63.1㌦(+2.3㌦)へと上昇。金は3379.1㌦(+90.2㌦)へと上昇。

注目点

- 筆者は「米国離れ」という文脈で現在のドル安が説明されることにやや違和感を覚える。確かに4月以降のドル安は、米金利上昇(米国債安)と併存していることから、トランプ政権の舵取りが惹起した米国離れと結びつけたくなる。事実、トランプ大統領がパウエル議長の解任に言及していた4月中旬頃までのドル安はそうした側面があっただろう。もっとも、それ以降のドル安は、通商政策の不透明感が後退する中、単に、Fedの利下げが見通せるようになったことが効いているのではないか。そもそも主要通貨に対するドル安は、世界的なリスク選好局面で観察される事象でもあり、必ずしもドルの信任を示す代理指標の類のものではない。年初来、ドル指数は低下したが、その変化は過去と比較して急でもなければ、水準も低くない。以下で示すように現在の米経済は思いのほか底堅さを維持しており、金融政策の自由度が極端に低下している訳でもない。

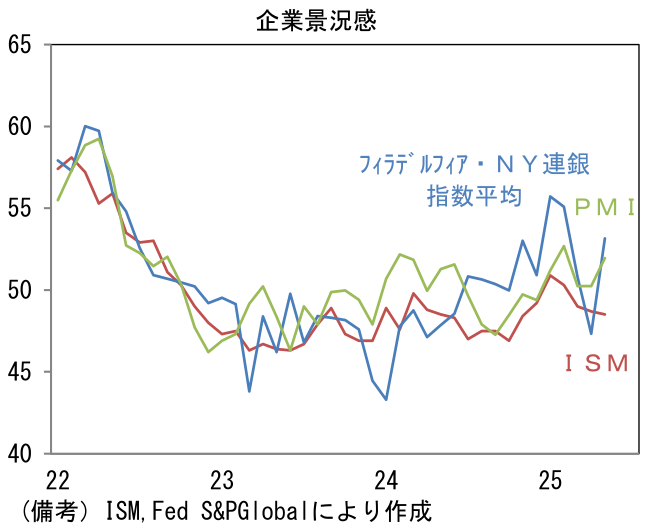

- 5月ISM製造業景況指数は48.5へと小幅ながら低下し、市場予想(49.3)を下回った。4月対比で緩和したとはいえ、依然として通商政策の不透明感が極めて強い中、企業活動が抑制されていることを印象付けた。もっとも、ヘッドラインを構成する5つの項目に目を向けると、内容は必ずしも悪くない。生産(44.0→45.4)は低水準から改善し、新規受注(47.2→47.6)も上向き、雇用(46.5→46.8)も小幅に改善。サプライヤー納期(55.2→56.1)は長期化した反面、在庫(50.8→46.7)は圧縮された。1~3ヶ月先の生産活動を読む上で有用な新規受注・在庫バランスは大幅に改善。生産活動の底入れを期待させる動きであった。

-

類似指標の製造業PMI確定値は52.0へと速報値から0.3pt下方修正されたものの、こちらは50をはっきりと上回った。生産(49.6→49.4)は50以下の領域に留まったものの、新規受注(50.8→52.1)は増加し、雇用(49.4→50.2)も大台を回復。サプライヤー納期(52.6→54.8※数値上昇が納期長期化を意味するよう筆者が符号調整)は長期化し、購買品在庫(48.4→57.1)は大きく積み上がった。ヘッドライン構成項目外では新規輸出受注(45.2→50.3)が大幅に上昇。製造業PMIは4月に急低下を経験していないため、解釈に窮する面はあるが、5月の数値は、全体として企業活動が打たれ強いことを示した。5月12日に対中関税の大幅に引き下げが発表されたことで、米中間の貿易取引が再開した可能性が指摘できる。またNY連銀製造業景況指数とフィラデルフィア連銀製造業景況指数が示した数値も、ISM製造業対比で強かった。

-

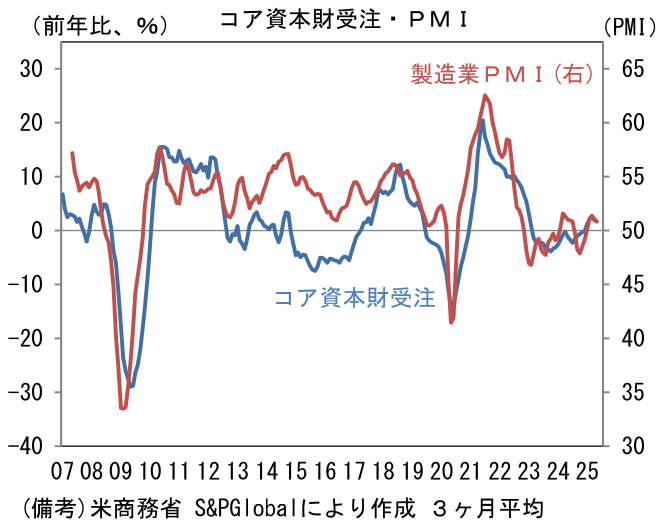

上記指標から判断すると、製造業の活動は強弱区々ながらも全体としては底堅い。通商政策に起因する不透明感によって、企業マインドが極端に委縮する事態は回避されており、設備投資も4月耐久財受注(コア資本財受注)を見る限り、緩やかな拡大を続けている。

-

そうした下、ウォラー理事は6月1日にソウルで実施された講演で「関税によって一時的に物価圧力が高まる可能性があるものの、年内に追加利下げを行う可能性はなおある」、「政策金利を設定する際に、短期的なインフレに対する関税の影響を一時的なものと捉えることを支持する」とした。パウエル議長は2021-22年に「インフレは一時的」であるとの認識修正が遅れてしまった反省もあってか、トランプ関税の帰趨はデータを蓄積してからでないと判断できないとしているが、ウォラー理事は債券市場参加者の予想インフレ率安定を重視しているとみられる。講演では「インフレ期待に関するデータに乖離が生じている」、「市場見通しや専門的な予測をより注視している」、「実際のデータもインフレの予想経路で大きく悪化していない」などと発言した。

-

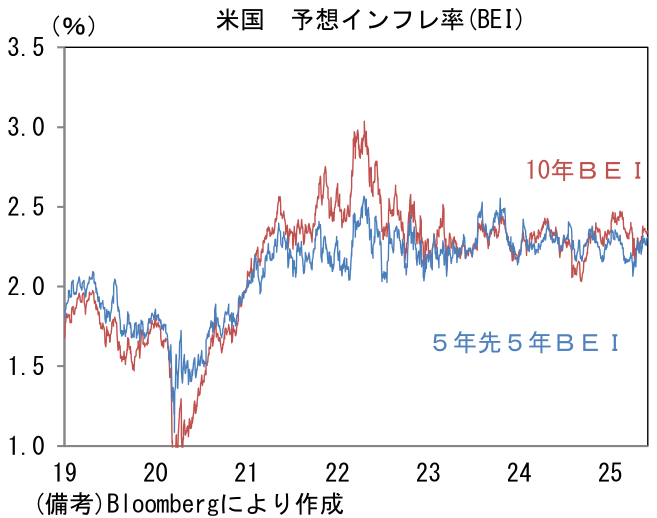

事実、消費者マインド調査で集計される予想インフレ率は政権に対する嫌悪感が混入している面が否めず、「経済」指標としての信頼性はやや心許ない。それに対して債券価格から逆算される、10年予想インフレ率や5年先5年予想インフレ率は4月以降に上昇するどころか低下しており、中長期的なインフレ予想が上放れする気配をほとんど感じさせない。関税率が引き下げられるとの見通しがあることに加え、(日本の消費税や欧州のVAT税と同様に)関税はデフレ的であるとの見方も背景にあろう。

-

また6月2日にはグールズビー・シカゴ連銀総裁が「個人的には、課税の影響が一時的なものだと考えることに少し懐疑的だ」としつつも、従来から示してきたとおり「大規模関税措置が発表当初ほど強硬なものにならなければ、FRBの政策金利は向こう15カ月に『かなり』低下する可能性がある」との見解を示した。

-

このような粘り強い企業活動、自由度を取り戻しつつあるFedの金融政策を踏まえると、足もとのドル安を殊更「米国離れ」と強調する必要はないだろう。パウエル議長が「待ち」の姿勢を強調し、次回や次々回など早期利下げに距離を置いているのは、裏を返せば、緊急避難的な利下げを必要としないという意味において米経済が底堅いからであろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般