- 要旨

-

- 日経平均株価は先行き12ヶ月39,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が▲0.6%、NASDAQが▲0.5%で引け。VIXは19.3へと上昇。

-

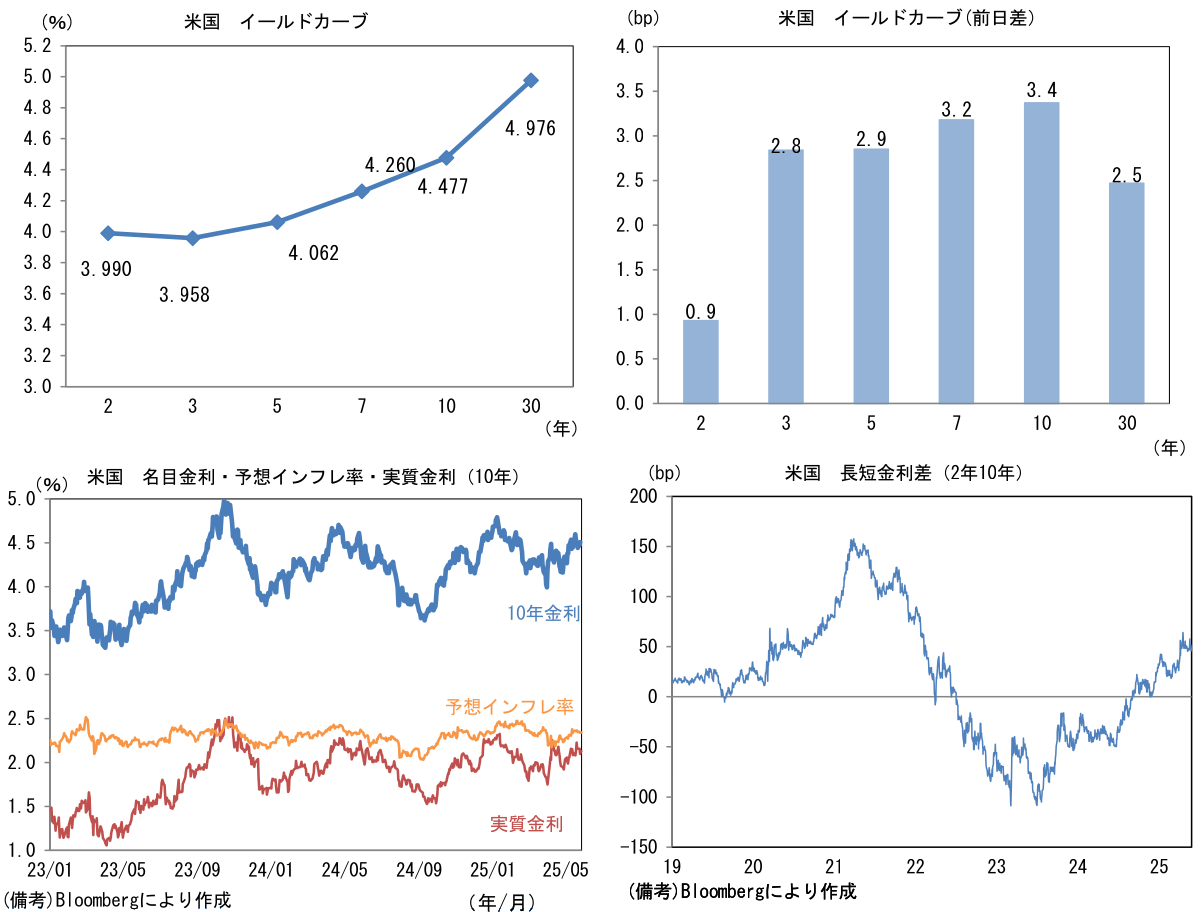

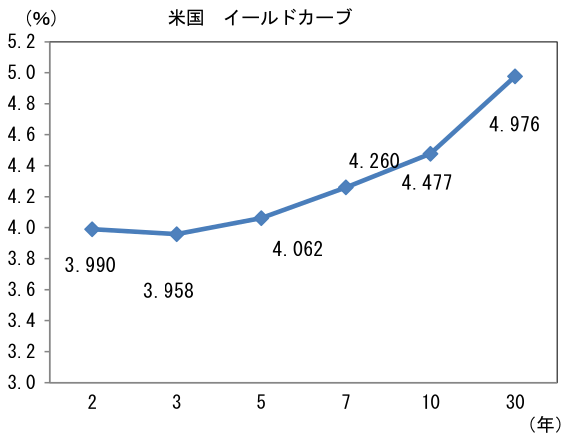

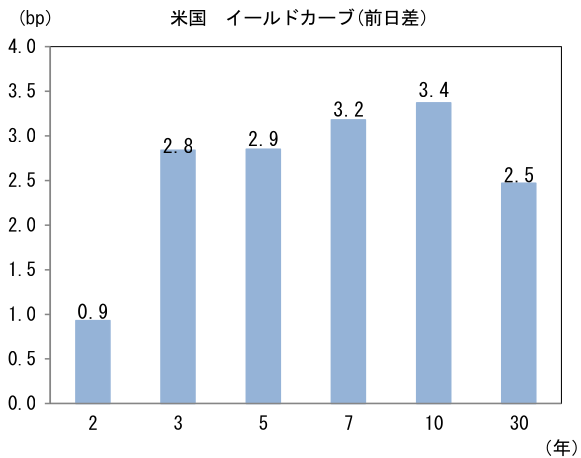

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.342%(+0.4bp)へと上昇。

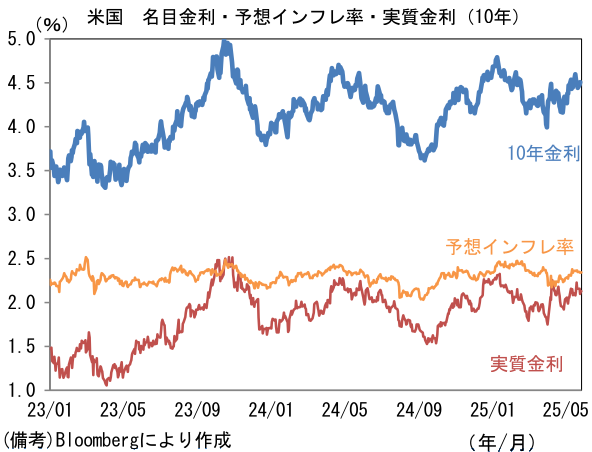

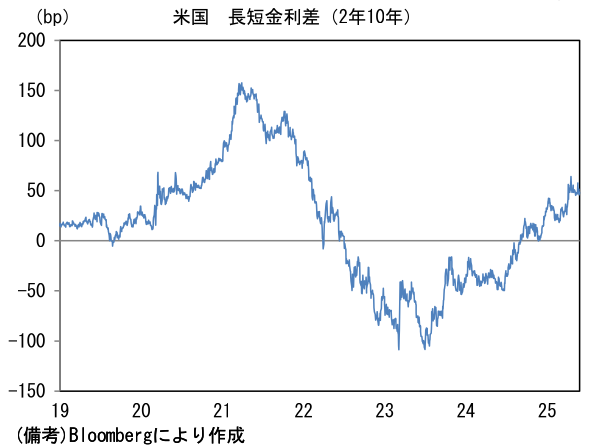

実質金利は2.129%(+3.1bp)へと上昇。長短金利差(2年10年)は+48.5bpへとプラス幅拡大。

- 為替(G10通貨)はUSDが堅調。USD/JPYは144後半へと上昇。コモディティはWTI原油が61.8㌦(+1.0㌦)へと上昇。銅は9565.0㌦(▲31.5㌦)へと低下。金は3294.9㌦(▲5.5㌦)へと低下。

注目点

-

5月6~7日に開催されたFOMC議事要旨が発表された。当該FOMCでは3会合連続で政策金利の据え置きが決定され、パウエル議長の記者会見では「政策調整の前に待つ時間がある」、「事態の進展を見守り、明確になるのを待てる」などと「待つ」が多用され、市場参加者の利下げ観測が後退した経緯がある。5月7日は、4月2日の解放記念日(=相互関税の発表日)から日が浅く、英国(5月8日)や中国(5月12日)との暫定合意に達する前で、通商政策の不透明感が著しく強かった時期にあたる。ちなみにトランプ大統領が、パウエル氏を解任する「意図はない」としたのは4月22日であった。

-

議事要旨では「政策変更による経済への影響がより明確になるまで、慎重なアプローチを取るべき」、「成長率や雇用情勢の悪化が見込まれるなかで物価上昇率が高止まりすれば、難しいトレードオフを迫られる可能性がある」などとパウエル議長の記者会見で述べられていたことと同義の記述が多くみられた。

-

Fedは、トランプ関税そのものの行方が不透明な上、それが景気・インフレにどういった影響を与えるか判然としない、というデュアル不透明感に直面している。5月1日の段階でFF金利先物は年内3.7回の利下げを織り込む水準で取引されていたが、Fedがデータを見ないことには政策判断ができないとして「綺麗なデータ」を待つ姿勢を強調したことで、その後、利下げ観測は通商政策の不透明感後退と相まって後退した。

-

では綺麗なデータはいつ入手できるのか。仮に7月上旬までに大半の国・地域との通商合意が成立し、関税率が引き下げられたとした場合、7、8月データはある程度信頼に値するだろう。それらが発表され始めるのは9月頃であるから、利下げ開始は早くても9月FOMCになると考えるのが自然であろう。現在、FF金利先物が織り込む年内の利下げ回数は2回弱まで減少しているが、通商交渉の進展が遅れたり、7、8月のデータが解釈に窮するような結果となったりすれば、Fedは更なるデータ蓄積が必要であるとの判断に至り、利下げ開始が一段と遅れる可能性もある。現時点で、利下げが前倒しされる蓋然性と後ずれする蓋然性のどちらが高いかといえば、筆者は後者であると判断している。

-

筆者はそうしたFedの金融政策を前提に、ドル高主導の円安を見込んでいる。日銀の利上げ観測が残存していることもあり、極端な円安は見込んでいないが、150円程度までは反転上昇の可能性があろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般