- Economic Trends

-

2025.05.16

日本経済

日本経済見通し

景気全般

景気指標(日本)

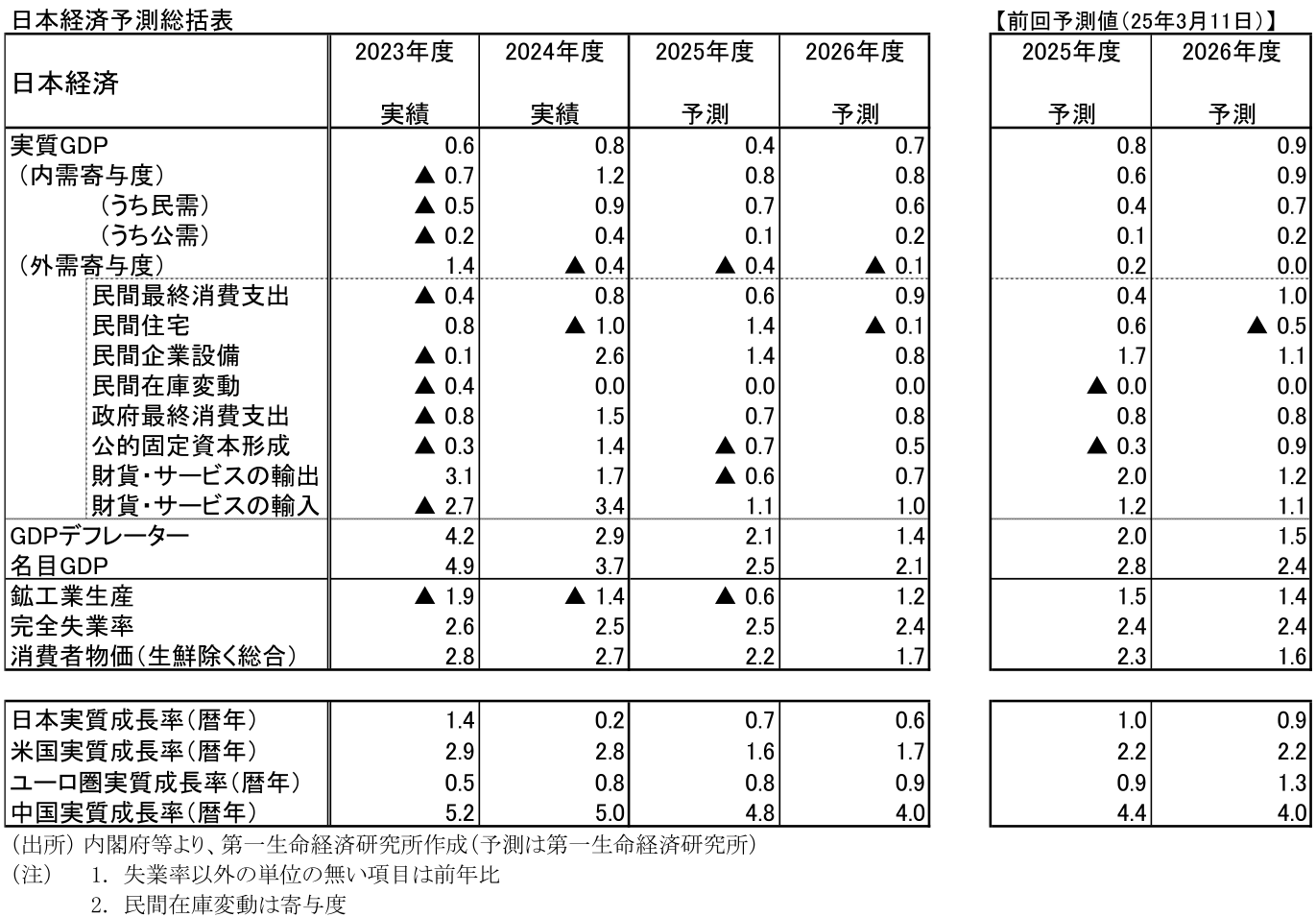

2025~2026年度日本経済見通し(2025年5月)(2025年1-3月期GDP1次速報後改定)

新家 義貴

最新の見通しは、 2025~2026年度日本経済見通し(2025年8月)(2025年4-6月期GDP1次速報後改定) をご覧下さい。

-

実質GDP成長率の見通しは25年度が+0.4%(3月時点予測:+0.8%)、26年度が+0.7%(同+0.9%)である。暦年では2025年が+0.7%(同+1.0%)、2026年が+0.6%(同+0.9%)となる。25年1-3月期の実質GDP成長率が前回予測時点での見通しを下振れたことに加え、トランプ大統領による関税引き上げの悪影響を考慮し、成長率見通しを大幅に下方修正した。

-

日本の対米関税の前提条件は、相互関税が10%、自動車等の品目別関税が25%である。今後の交渉により相互関税の上乗せ分は撤回されると想定した。一方、日本側が重視する自動車関税については引き下げのハードルは高いとみられ、品目別関税は25%のまま維持されると想定した。

-

関税引き上げにより、自動車を中心とした対米輸出減だけでなく、米中を中心とした世界経済減速による輸出下押し、不確実性増大による国内外での投資需要減、輸出減や円安修正による製造業の業績悪化や投資手控え、消費者マインドの悪化等、様々なルートで日本経済に悪影響が及ぶ。関税引き上げによるGDP成長率の下押しは▲0.5%Pt程度を想定している。

-

25年1-3月期の実質GDP成長率は前期比年率▲0.7%と4四半期ぶりのマイナス成長となった。輸出が減少した上、個人消費が2四半期連続で横ばい圏にとどまるなど内外需とも力強さに欠け、トランプ関税の本格発動前の段階でも日本経済が牽引役不在の状況にあることが示されている。24年10-12月期のプラス成長からの反動の面もあるため、均してみれば日本経済は緩やかな回復傾向が続いていると判断されるが、その足取りは鈍いものにとどまっている。

-

4-6月期にはトランプ関税の悪影響が顕在化することで、小幅とはいえ2四半期連続のマイナス成長(前期比年率▲0.2%)が予想される。相互関税の上乗せ分は一時停止されたものの、基本税率分の10%については賦課されていることに加え、自動車等の品目別関税は25%が維持されている。駆け込み輸出の反動も加わり、自動車を中心に対米輸出は減少する可能性が高い。世界経済の減速が見込まれるなか、米国向け以外にも多くは見込めず、輸出は弱い動きが予想される。加えて、関税を巡る状況が目まぐるしく変化するなか先行き不透明感が著しく強まっていることが、国内外での設備投資の手控えにつながるだろう。また、物価上昇を主因に実質賃金は4-6月期も減少が見込まれることに加え、消費者マインドも悪化していることから、個人消費は1-3月期に続いて停滞感の強い状態が予想される。

-

25年度の実質GDP成長率は+0.4%、25暦年は+0.7%を予想するが、ゲタの影響を除けば25年度が+0.1%、25暦年が▲0.1%と、それぞれほぼゼロ成長にとどまる見込みである。25年度(暦年)はトランプ関税の影響で日本経済は一進一退の足踏み状態となり、潜在成長率を下回る推移が予想される。メインシナリオとして景気腰折れまでは予想してはいないものの、関税問題による下押し度合い次第では景気後退局面入りとなる可能性も否定できない状況である。

-

景気下押し圧力が強いなか、数少ない下支え材料が物価の鈍化である。物価は目先高い伸びとなるものの、原油安の進展や円安修正の影響でコスト上昇圧力は次第に鈍化することが予想される。政府の物価高対策も押し下げに寄与するだろう。こうした物価の鈍化を主因に25年秋以降には実質賃金もプラス転化が見込まれる。個人消費は緩やかに増加するとみられ、日本経済の失速は辛うじて回避されると予想している。

-

26年度の景気は緩やかに持ち直すと予想する。米国では、景気減速と労働市場の悪化を理由として25年後半にFRBが利下げを再開するとみられるが、そのことがタイムラグをもって26年の景気を支える。減税の実施も米国経済の押し上げに寄与するだろう。米国景気が安定化に向かうことで、日本からの輸出も増加に転じることが予想され、企業業績の悪化にも歯止めがかかるだろう。26年の春闘については、25年度の業績悪化や物価の鈍化を理由に賃上げ率が25年対比で明確に鈍化すると予想されるが、人手不足という構造的な押し上げ要因もあることから、一定程度の賃上げは実施される可能性が高い。物価上昇率が+2%を下回って推移することも相まって、実質賃金は緩やかな増加傾向が維持できるとみている。

-

消費者物価指数(生鮮食品除く総合)は25年度が+2.2%、26年度が+1.7%と予想する。食料品価格の加速により物価は足元で前年比+3%台の高い伸びとなっており、このことが実質購買力の毀損を通じて個人消費の下押し圧力となる。一方、原油安の進展や円安の一服によりコスト上昇圧力は夏以降徐々に弱まる。これまでの物価上昇はコストプッシュによるところが大きかっただけに、輸入物価が落ち着けば、その分物価は鈍化しやすくなるだろう。当面景気停滞感が強まることも、需給ギャップの改善を滞らせることを通じて物価の抑制に繋がる。25年末にはCPIコアが前年比+2%を割り込み、その後も+1%台での推移が続くと予想する。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測