- 要旨

-

-

日経平均株価は先行き12ヶ月39,000円程度で推移するだろう。

-

USD/JPYは先行き12ヶ月150円程度で推移するだろう。

-

日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

-

FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国市場は、S&P500が+0.1%、NASDAQが+0.7%で引け。VIXは18.6へと上昇。

-

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.379%(+3.4bp)へと上昇。

実質金利は2.150%(+3.8bp)へと上昇。長短金利差(2年10年)は+48.1bpへとプラス幅拡大。 -

為替はJPYが最強。USD/JPYは146後半へと下落。コモディティはWTI原油が63.2㌦(▲0.5㌦)へと低下。銅は9606.5㌦(+7.0㌦)へと上昇。金は3188.3㌦(▲59.5㌦)へと低下。

注目点

-

一度は消えかけた日銀の7月利上げ説がよみがえりつつある。5月2日時点で13%まで低下した7月の利上げ確率(OISから逆算、算出はBloomberg)は、米英や米中の通商交渉が進展する中、5月15日時点で20%弱まで戻している。筆者は7月利上げの可能性を残しつつ、10月までに利上げがあるとの予想を維持し、2026年1月までに政策金利が1%に到達するとの見方にも、現時点で変更の必要はないと判断している。

-

なお、足もとでは原油価格が下落した状態にあり、これは当面の消費者物価を下押しする。もっとも、原油価格下落は交易条件の改善を通じて景気の下振れリスクを減じることで、時差を伴ってインフレ圧力に変換されると理解される。お米や生鮮食品の価格下落も同様、これらは長い目でみれば「インフレ的な価格下落」と判断することができる。日銀は原油、米、生鮮食品(特に野菜)下落に起因する消費者物価上昇率の低下をデフレ要因としては取り扱わないだろう。

-

日銀の利上げは、一般的に株価の下押し要因と理解されている。端的に言えば、金融引き締めは景気の減速を通じて、賃金・物価上昇率を抑える政策であるから、株価にマイナスと考えるのが自然だろう。また安全資産である国債の利回り上昇は、リスク性資産である株式の相対的な魅力を低下させる。実際、日銀の利上げ観測が残する下、米国の超長期金利上昇に引っ張られる形で、日本の30年国債利回りは現在3%近くまで上昇している。3%の収益率で満足という投資家は、株式よりも債券の比重を高めると考えられる。ただし、今回の利上げ局面は、これまでと違って景気や株価に対して、必ずしもマイナスにならない可能性がある。

- もちろん、利上げによって為替が急激に円高になってしまうと、企業業績の下振れが警戒され、株価下落を引き起こす可能性は高まる。ただし、ゆっくりと円高が進むのであれば、マクロ的には輸入物価の低下を通じた、個人消費の回復が期待される。輸入物価は、前年比でみればマイナス圏にあるが、水準は2020年から6割弱も上昇した状態にあり、家計や企業を圧迫しているため、それが低下すれば内需を下支えするのは自明であろう。グローバル企業の円建て収益は打撃を受けるが、GDPの5割強を占める個人消費が回復に向かえば、内需株中心に底堅い展開が期待される。

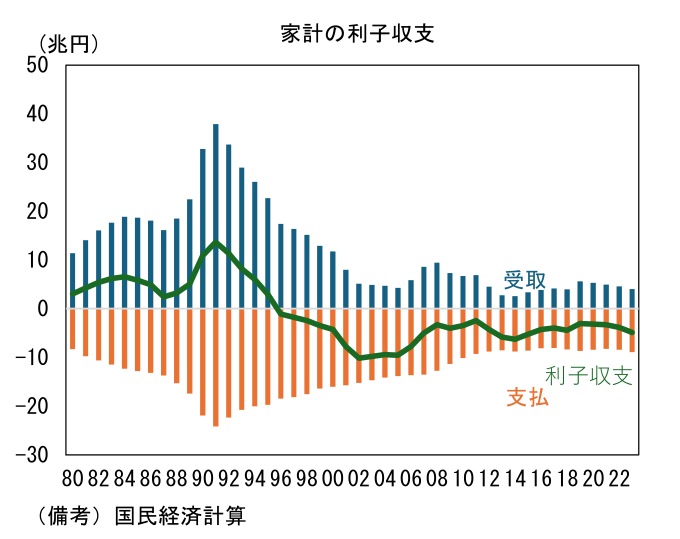

- また、家計が直面する金利収支の好転も注目される。国民経済計算によれば、日本の家計が保有する現預金は2023年末時点で約1156兆円、それに対して負債は約371兆円で長期にわたってほとんど変化がない。純金融資産は年々積みあがっており、前回利上げ局面の2007年と比べて約250兆円も増加している。この状態で利上げをすると、家計が受け取る金利収支は改善する。その預金金利が消費に回れば、場合によっては景気が加速する可能性すらあるだろう。同様に、企業も実質無借金の割合が4割を超えて増加している。企業が貯蓄主体に変化している現状を踏まえると、利上げによって金利負担が増加し、企業収益が痛むという教科書的な反応にはならない可能性がある。少なくとも2007年の利上げに比べて金融引き締めの効果は弱いと判断され、実際、これまでの累積0.5%程度の利上げが企業収益を下押しした形跡はほとんど観察されていない。日銀の利上げは株価の下落要因としては余り重要でなく、むしろ追い風になる可能性すらある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般