- 要旨

-

- 日経平均株価は先行き12ヶ月39,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+0.7%、NASDAQが+1.6%で引け。VIXは18.2へと低下。

-

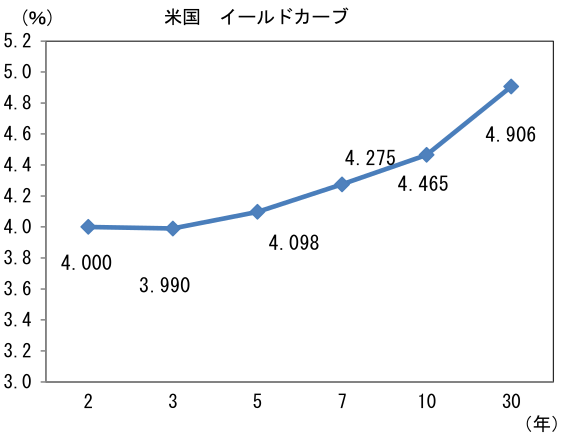

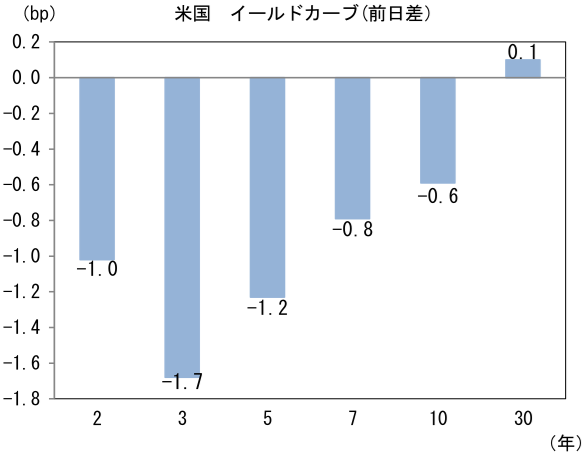

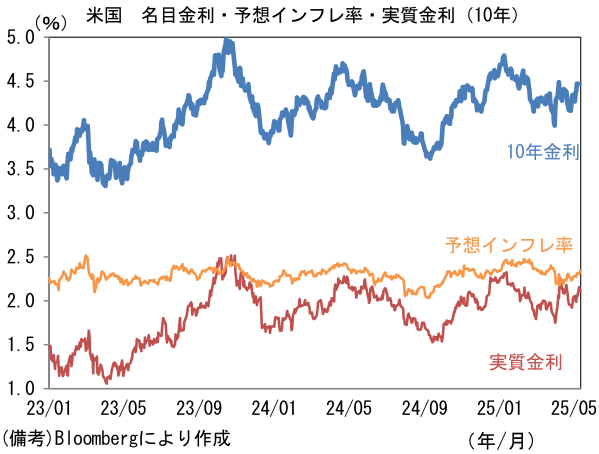

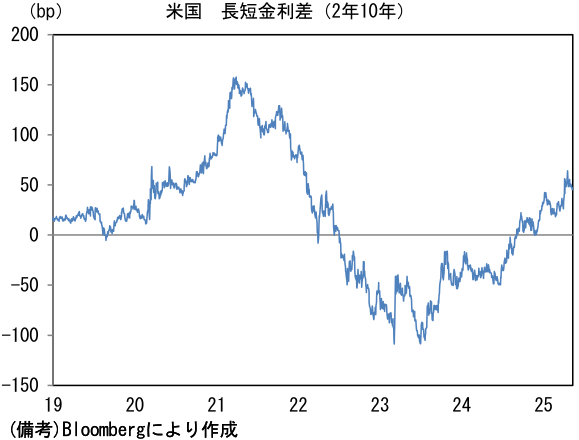

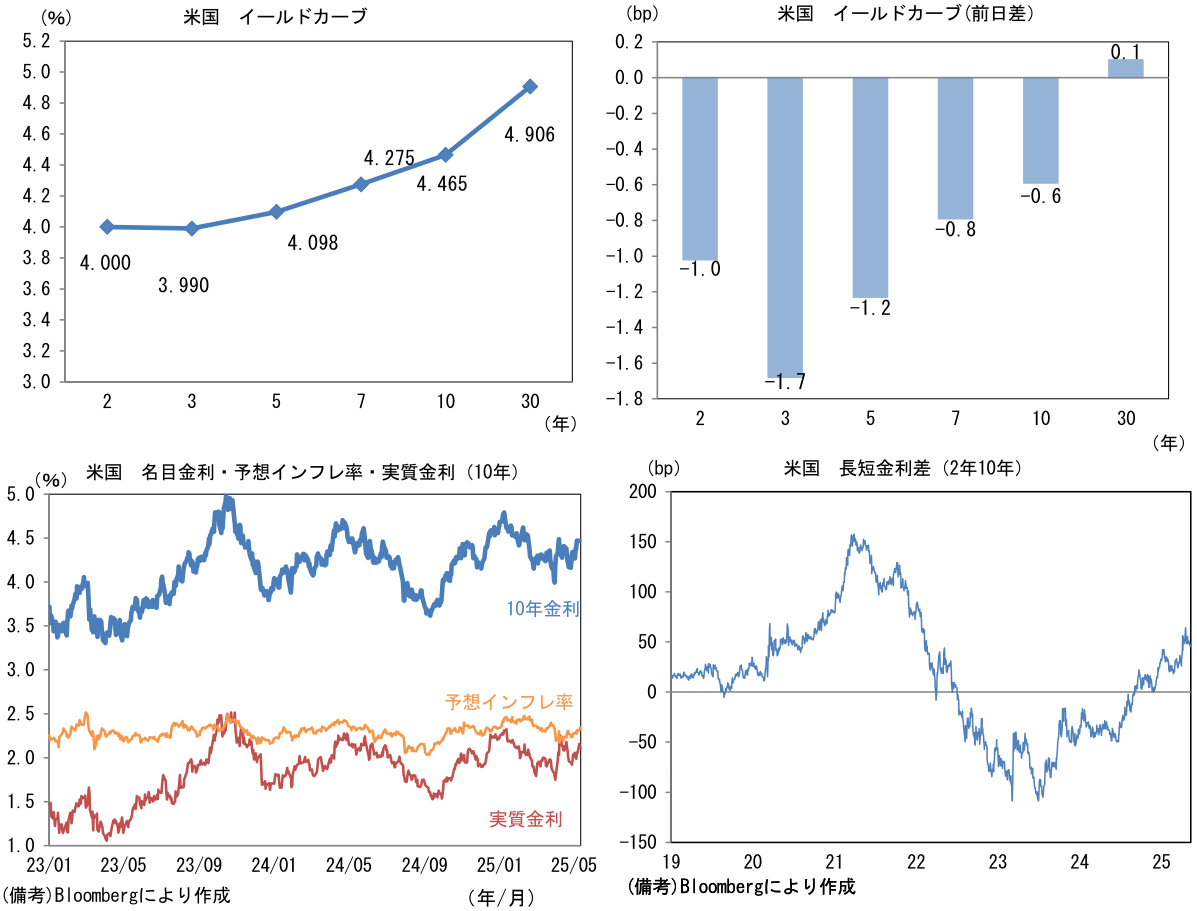

米金利は超長期を除いて低下。予想インフレ率(10年BEI)は2.345%(+4.0bp)へと上昇。

実質金利は2.112%(▲4.3bp)へと低下。長短金利差(2年10年)は+46.1bpへとプラス幅拡大。 -

為替はUSDが全面高。USD/JPYは145後半へと上昇。コモディティはWTI原油が63.7㌦(+1.7㌦)へと上昇。銅は9599.5㌦(+79.0㌦)へと上昇。金は3247.8㌦(+19.8㌦)へと上昇。

経済指標

- 4月米CPIは前月比+0.2%、前年比+2.3%と予想比下振れ。コアCPIは前月比+0.2%、前年比+2.8%となり、こちらは市場予想に一致。財物価は、一部発動済みの関税と駆け込み需要によって押し上げられた可能性があるものの、非線形な変化には至っていない。

注目点

-

一度は消えかけた日銀の7月利上げ説がよみがえりつつある。5月2日時点で13%まで低下した7月の利上げ確率(OISから逆算、算出はBloomberg)は、米英や米中の通商交渉が進展する中、20%程度まで戻している。筆者は、7月利上げの可能性を残しつつ、10月までに利上げがあるとの予想を維持する。

-

昨日発表された4・5月金融政策決定会合の「主な意見」は通商交渉の進展次第で、利上げが俎上に載り得ることを再確認させる言及が多く含まれていた。景気については「米国の関税引き上げは、わが国の経済と物価を下押しする。それは、わが国の輸出を下押しするだけでなく、貿易の縮小を媒介として、世界経済全体を下押しするためである」という慎重な意見が上位に記載されていた一方、下記の通り、中位以下には中立的ないしは楽観的な声も記載されていた(太字は主な意見からの抜粋部分)。

「①米国の関税政策の着地と②それへの企業の対応は二重の意味で流動的であり、現時点での見通しは仮置きに止まる。今後の推移次第で、見通しには大きな修正があり得る」

「相互関税は世界各国に賦課されるため、日本企業の相対的な競争条件悪化には繋がり難く、収益減少が限られる可能性もある」

「GDPに占める輸出の割合等をみると日本の貿易依存度はそこまで高くないことから、米国の関税政策の動向だけでなく、国内要因にも注目して、冷静に金融経済の状況判断をしていきたい」

- 物価については下振れリスクに言及する声が多かったが、上振れリスクに対する言及や、中長期的にみれば日本経済に与える影響は限定的との言及もあった。

「物価は2027年度まで2%近傍を維持する見通しであり、更に、グローバルサプライチェーンの混乱等の物価上振れリスクがある点に留意が必要である」

「関税ショックは短期的な価格ショックと考えることもできるので、長期的には実質的な効果を持たないという理論上の結論はありうる。したがって、現時点では、やや長い目でみれば、米国の関税政策とその不確実性が、基調的な物価上昇率や潜在成長率に影響を与えるとはみていない」

- 金融政策運営については利上げ方針を維持しつつも「不確実性がきわめて高い中で、見通し自体が上下に変化しうるため、見通し実現の確度、リスクを見極めていく必要がある」、「米国の関税政策の展開がある程度落ち着くまでは様子見モードを続けざるを得ない」などとして事態打開を待つ姿勢が示されていたが、下記のとおり利上げに積極的とも取れる言及も複数あった。

「米国経済減速から利上げの一時休止局面となるが、米国の政策転換次第で追加的な利上げを行うなど、過度な悲観に陥ることなく、自由度を高めた柔軟かつ機動的な金融政策運営が求められる」

「『物価安定の目標』の実現に向けて最も重要なのは、①企業の賃金・価格設定行動、②企業や家計の予想インフレ率がどうなるかであるが、以前の賃金・物価が上がりにくい状況に戻っていくリスクは小さい。このため、2%の『物価安定の目標』に向けて上昇してきた基調的な物価上昇率が下方に屈折してしまう可能性は小さい」

「わが国では金利の下限制約から脱却して1年以上経つが、足もとにおける経済と物価はしっかりとしており、こうした中、現在の金融政策スタンスは、とても緩和的な状況にある」

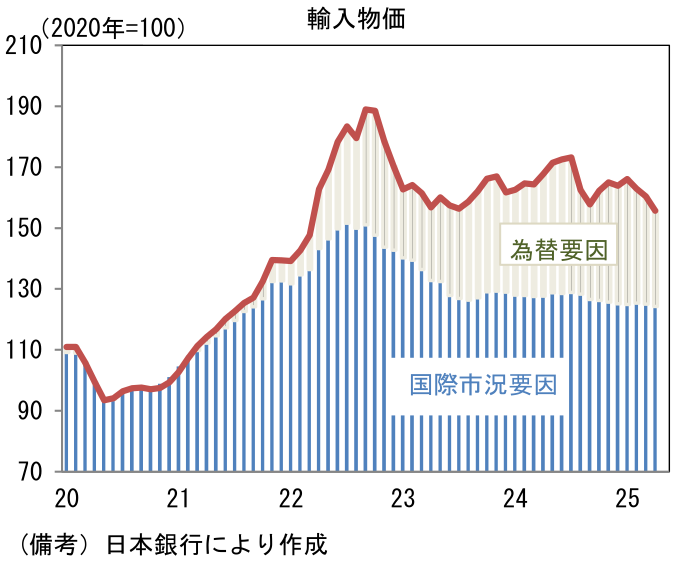

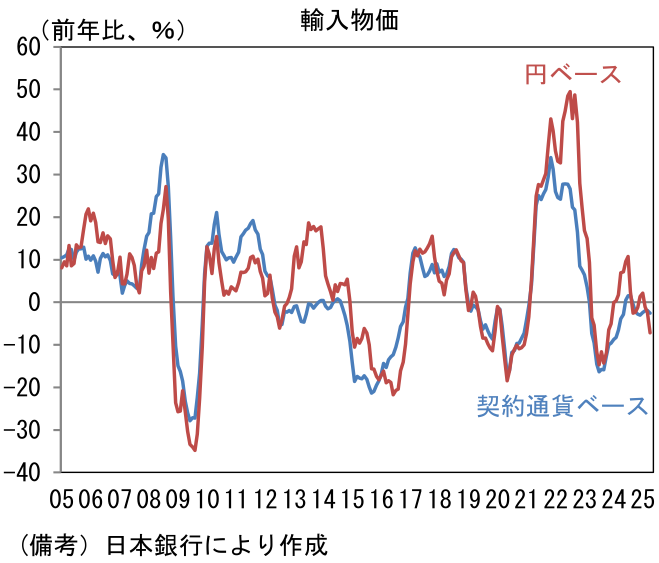

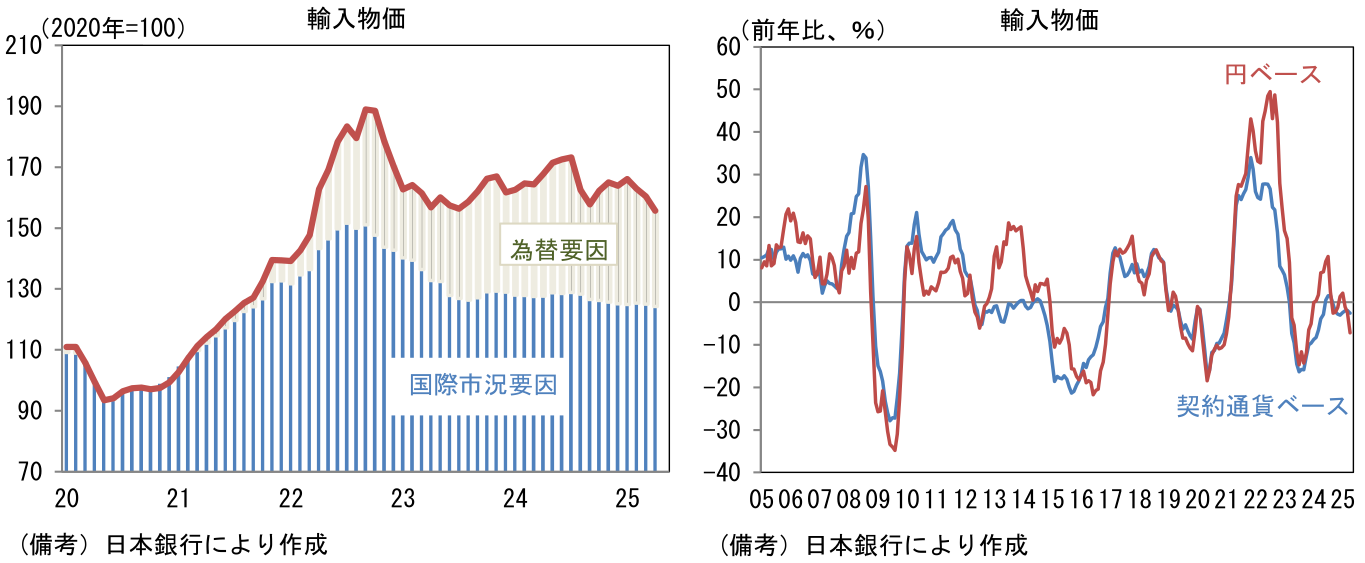

- 金融政策決定会合のあった5月1日以降の変化として、米中の通商交渉に大きな進展がみられ、この間、株価はかなり急速な回復基調にあり、為替も円安基調にある。日銀が動き易くなっているのは明白であろう。また本日発表された企業物価統計によれば、輸入物価は前年比でみれば下落基調にあるものの、2020年を100とする指数水準は155.7と高止まりしており、この点は日銀の利上げを正当化する。毎月勤労統計で示される賃金は、うるう年要因によってかなり弱めの数値が続いているが、4月以降はそうした特殊要因が剝落することに加え、(前年度から加速が見込まれる)2025年度の賃金が支給開始になることから、はっきりと伸び率が拡大する公算が大きく、この点も日銀の利上げを正当化する。日銀(展望レポート)は、製造業の収益圧迫がマクロ的な賃上げ率の低下に繋がることに警戒感を示していたが、人手不足に起因する構造的な賃上げは非製造業を中心に継続する可能性が高い。またドル安好みのトランプ大統領の機嫌を損ねないよう日銀が空気を読む可能性にも留意する必要がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般