- 要旨

-

- 日経平均株価は先行き12ヶ月43,000円程度で推移するだろう。(修正検討中)

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が▲0.2%、NASDAQが▲0.0%で引け。VIXは30.1へと低下。

-

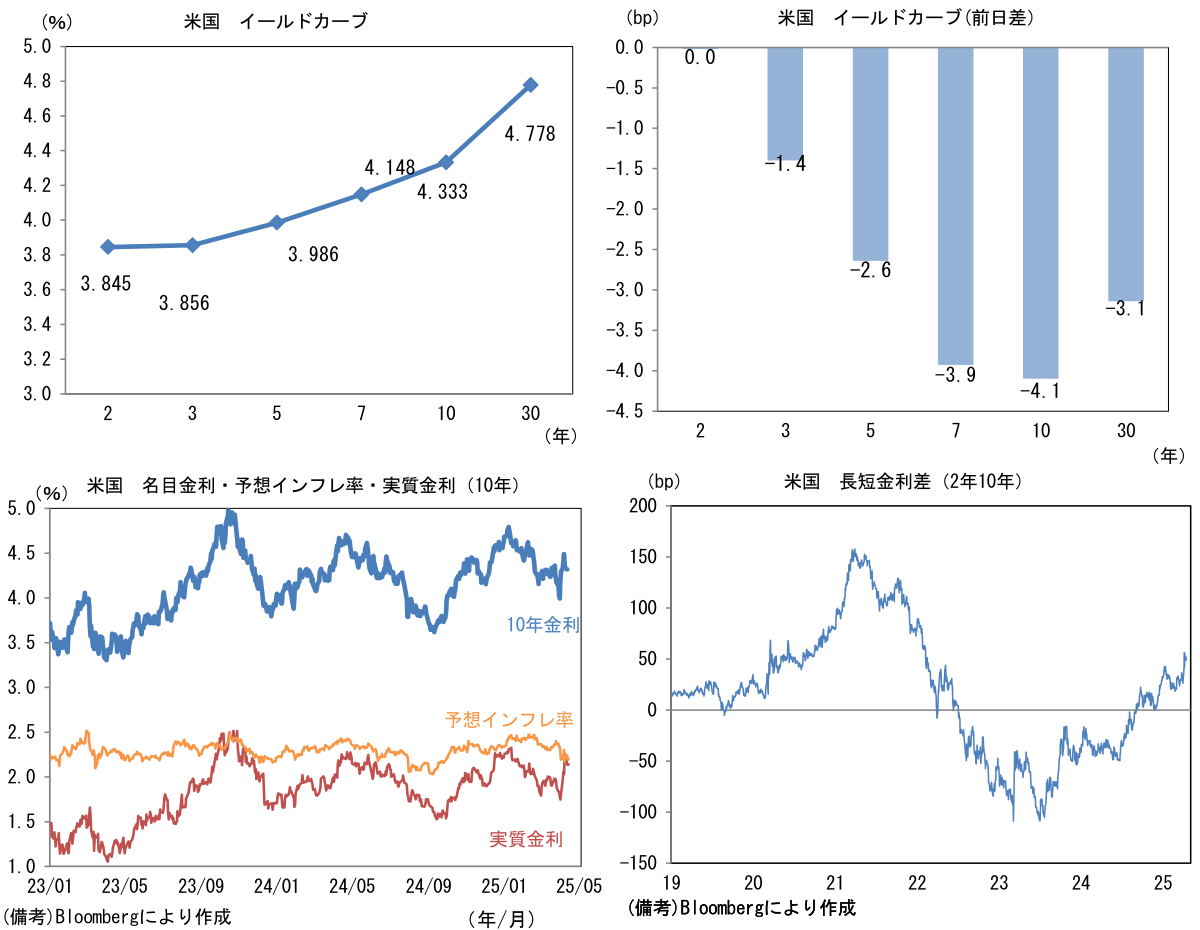

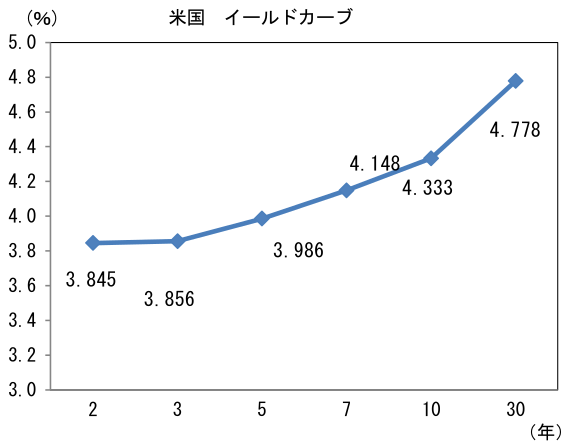

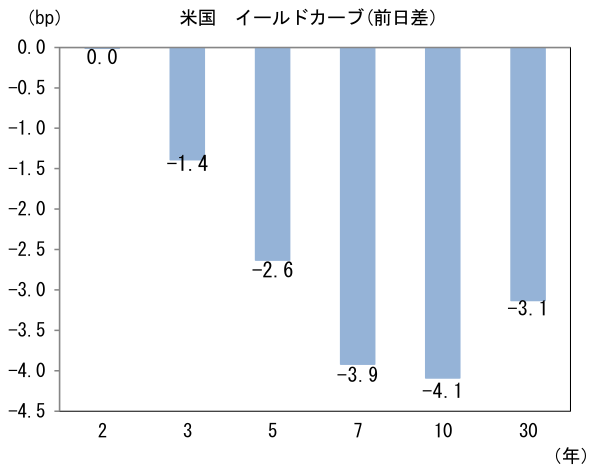

米金利はカーブ全体で金利低下。予想インフレ率(10年BEI)は2.195%(▲4.3bp)へと低下。

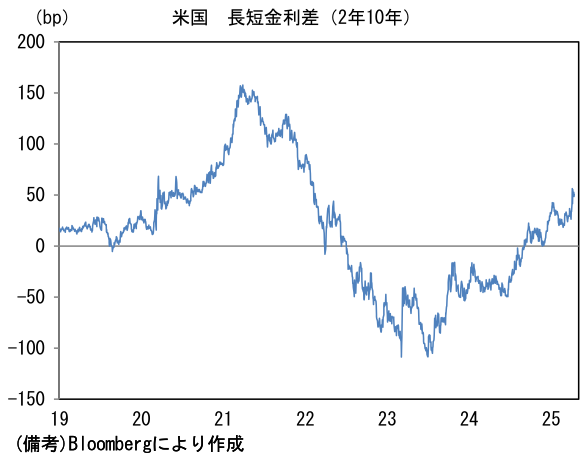

実質金利は2.137%(+0.3bp)へと上昇。長短金利差(2年10年)は+48.4bpへとプラス幅縮小。

- 為替はUSDが堅調。USD/JPYは143前半へと上昇。コモディティはWTI原油が61.3㌦(▲0.2㌦)へと低下。銅は9164.0㌦(▲23.0㌦)へと低下。金は3218.7㌦(+13.9㌦)へと上昇。

注目点

-

USD/JPYは相互関税が発表される直前の150円近傍から143円近傍まで円高が進行。日米通商交渉において通貨問題が論点になると伝わる中、米国側から円安是正を要求されるとの見方もあり、円買いが促されている。ただし、現在のUSD/JPY下落は日本固有の円高要因というよりも、ドルの全面安という色彩が強い。米国の通商政策が「第2のプラザ合意」を意識させているのは事実であるが、為替介入や日銀の利上げを強いられる事態が本当に到来するかといえば、やはり俄かには信じがたい。

-

金融市場が混乱する中、各資産間で通常観察される相関は崩壊しており、米金利上昇とドル安が併存したが、ここ数日は、金融市場の緊張がやや緩和したことでドルが主要通貨に対して買い戻されている。最近のドル安傾向は必ずしも「米国離れ」を意味していた訳ではなさそうだ。

-

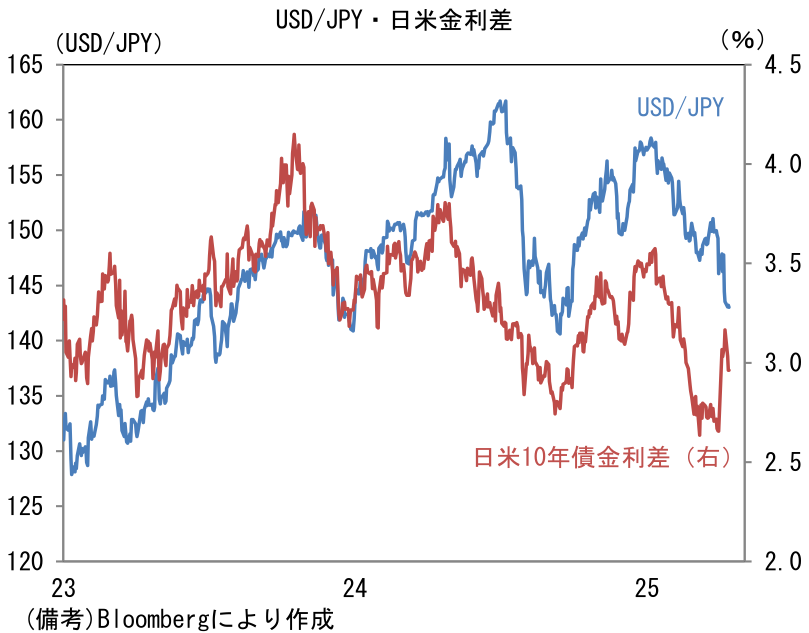

為替が日米金利差と貿易サービス収支によって決まるとの前提に立つと、先行きは再び円安方向への推移が予想される。日米中銀の政策態度から判断すると、日米金利差はどちらかというと拡大方向にあるように思える。

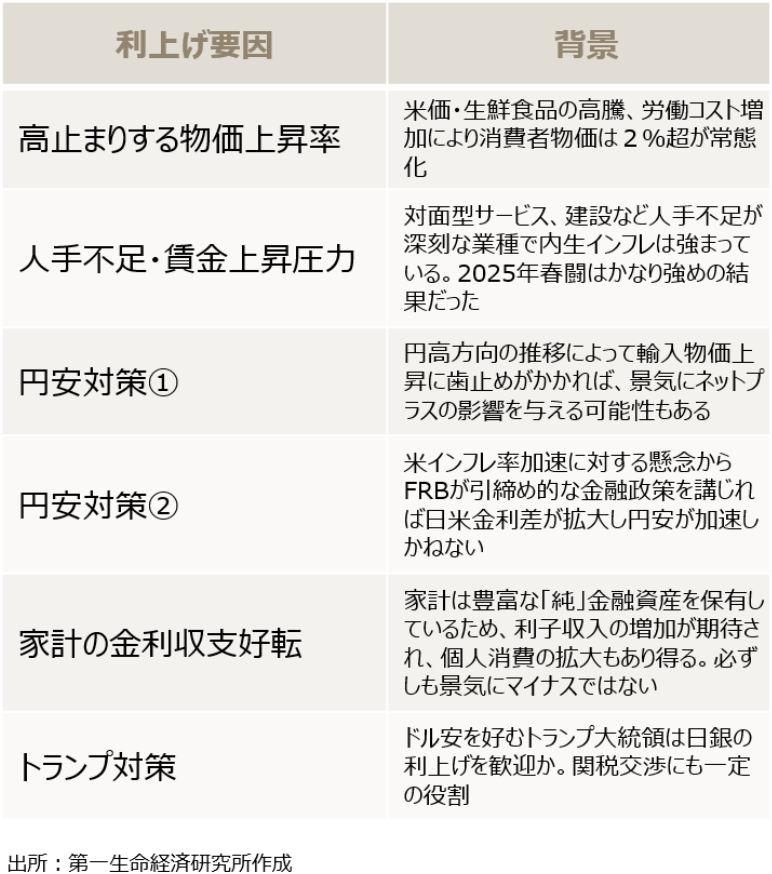

- まず日銀については3月末時点で1%近傍まで高まっていた1年先1ヶ月金利は現在0.68%程度まで低下しており、日銀の利上げ観測は大幅に後退した状態にある。もっとも、通商政策の不透明感後退に伴って、今後、利上げ織り込み度合いは高まっていく可能性が高いとみている。下表にまとめた通り、日銀の利上げを正当化する要素は多い。この点は日米金利差縮小に寄与し、円高要因として作用すると判断している。

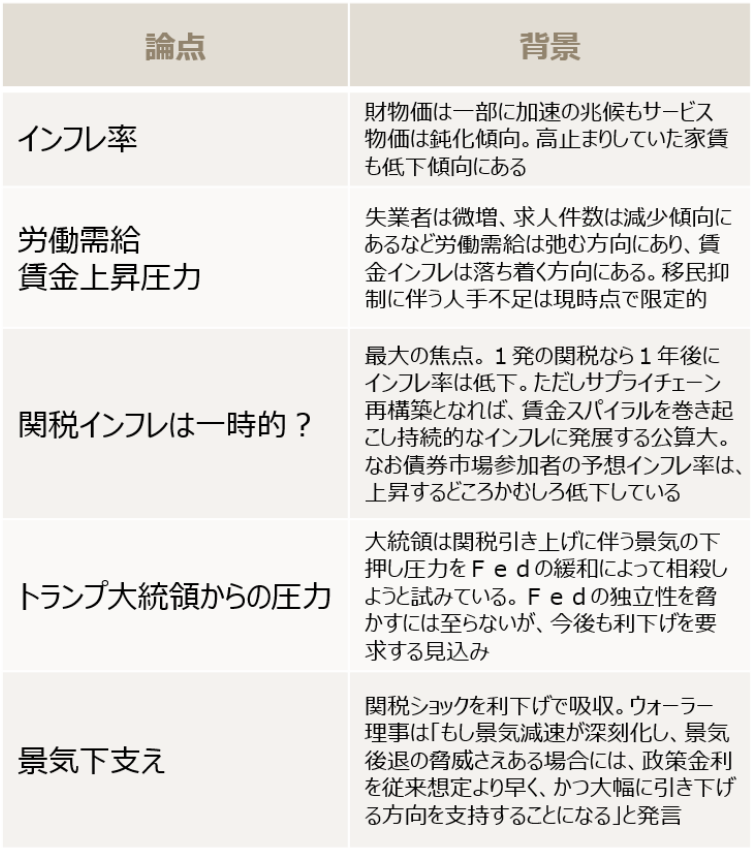

- 次にFedの政策金利見通しは4月入り後に大きく動いたものの、現在は相互関税発表前とさして変わらず、年内3.4回の利下げが織り込まれた状態にある。トランプ関税それ自体の行方が不透明な上、関税が米国経済に与える衝撃については極めて不確実性が高く、良くも悪くもFedの金融政策に関する市場参加者の予想は一方向に傾かない。ただし、トランプ関税が穏健になれば、Fedが「インフレ警戒」と「景気減速」の板挟み状態から解放され、政策の予見可能性は高まる。現在想定されているよりも、関税ショックが弱くなるのであれば、Fedが景気を下支えする必要性は低下し、避難措置的な利下げは想定しにくくなる。トランプ大統領から苛烈な外圧を受ける可能性も低下するのではないか。そう考えると、米長期金利の低下は限定的、或いは緩やかな上昇基調を辿ると考えられる。

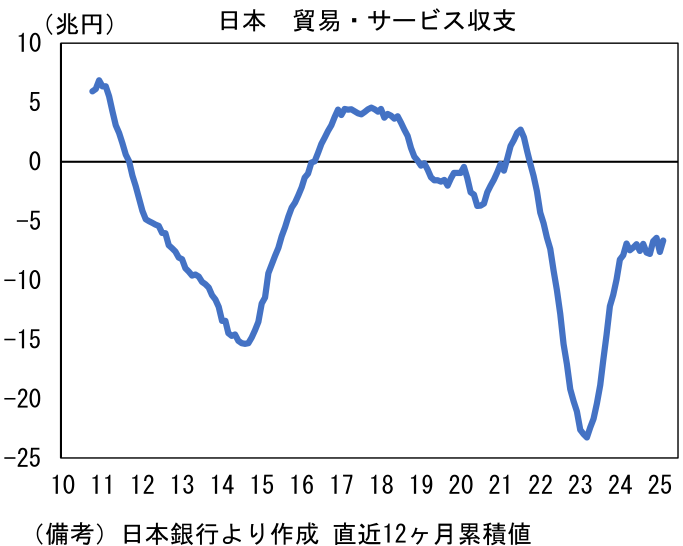

- これらを踏まえると、日米金利差はやや拡大方向にあるように思える。為替が日米金利差に従順ならば、円高方向への動きは長続きしないと想定される。また実需面での需給については、日本の自動車輸出が減少すれば、貿易サービス収支は一段と赤字幅が拡大する公算が大きく、これは円安要因となる。経常収支でみれば、現地生産の切り替えによって販売台数が維持され、黒字幅が減少しない可能性はあるものの、その全てが海外子会社から配当として還流する訳ではないため、キャッシュフローベースでみるとやはり実需要因のドル買いは拡大する蓋然性が高い。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般