- HOME

- レポート一覧

- 経済分析レポート(Trends)

- シンガポール通貨庁、景気の急ブレーキ確認で一段の金融緩和

- Asia Trends

-

2025.04.14

アジア経済

アジア経済見通し

アジア金融政策

シンガポール経済

為替

トランプ関税

シンガポール通貨庁、景気の急ブレーキ確認で一段の金融緩和

~トランプ関税を理由に景気、物価見通しともに下方修正、「ハト派」姿勢を強めている模様~

西濵 徹

- 要旨

-

- 米トランプ政権は「相互関税」として、すべての国に一律で10%の関税を課すとともに、非関税障壁に応じて関税を上乗せする方針に舵を切った。トランプ政権は一旦相互関税の発動に動いたが、直後に一部の国を除いて上乗せ分を90日間延期している。しかし、すでに10%の相互関税が課される上、これにより世界的な貿易摩擦が激化するとともに、世界貿易の萎縮が世界経済に悪影響を与える懸念が高まっている。

- シンガポールは米国にとって貿易黒字国であり、相互関税の税率は10%に留まる。しかし、ASEAN周辺国などの相互関税は軒並み高水準で設定されているほか、米中貿易戦争はアジアの貿易ハブである同国経済に深刻な悪影響を与えると懸念される。しかし、1-3月の実質GDP成長率は前期比年率▲3.02%と丸2年ぶりのマイナス成長となるなど、トランプ関税が具現化する前に景気の下振れが確認されている。

- こうした実体経済の下振れを受けて、シンガポール通貨庁(MAS)は14日の定例会合で2会合連続の金融緩和を決定した。決定内容は名目実効為替レートの傾きをやや緩やかにすると慎重なものとなったが、景気や物価の見通しを下方修正するとともに、その見方も「ハト派」姿勢を強めている様子がうかがえる。よって、先行きも漸進的な金融緩和を行うとともに、外部環境如何で緩和姿勢を強める可能性は高まっている。

足元の世界経済や国際金融市場を巡っては、『タリフマン(関税男)』を自称する米トランプ大統領の一挙一動に揺さぶられる展開が続いている。トランプ政権が発表した相互関税を巡っては、すべての国に一律で10%の関税を課した上で、個別に付加価値税(VAT)や為替政策、規制といった非関税障壁を勘案した平均関税率を算出し、その水準に基づく税率を上乗せするとしている。このように、トランプ政権は関税政策について、すべての国に対して『例外なし』の姿勢をみせている上、一部の国が報復措置に動くなど貿易戦争に発展しつつある。結果、世界貿易、ひいては世界経済に深刻な悪影響を与える懸念が高まっている。

こうしたなか、シンガポールは米国にとって数少ない貿易黒字国であり、トランプ政権は同国の平均関税率を10%(WTOベースでは0.0%)とした上で、相互関税もすべての国に対する一律水準の10%とする方針を示している。他方、シンガポール経済はアジア・太平洋地域における『貿易ハブ』の役割を果たしており、貿易戦争の激化による世界貿易の萎縮は景気の足かせとなることが避けられない。トランプ氏はASEAN諸国に対して、カンボジア(49%)、ラオス(48%)、ベトナム(46%)、ミャンマー(44%)、タイ(36%)、マレーシア(24%)、フィリピン(17%)などに対して高い税率を上乗せする方針を示したほか、中国にも累積で145%の高関税を課しており、域内貿易への悪影響に加え、シンガポール経済にも様々な影響が広がることが懸念されている。

なお、トランプ政権は今月9日付で相互関税を一旦発動させたものの、直後に一部(中国)を除いて上乗せ分の賦課を90日間先送りしている。しかし、この間も米国はすべての国に対して10%の輸入関税を課しており、対米輸出への依存度が高い国々には少なからず悪影響が出ることは避けられず、先行きのシンガポールにおいては外需を取り巻く環境が急速に悪化することが見込まれる。このような状況のなか、1-3月の実質GDP成長率は前期比年率▲3.02%と丸2年ぶりのマイナス成長となるとともに、中期的な基調を示す前年同期比ベースでも+3.8%と前期(同+5.0%)から鈍化するなど、トランプ関税の発動前にすでに景気に急ブレーキが掛かっていることが確認されている。分野別の生産動向も、トランプ関税による世界貿易の萎縮を警戒して製造業を中心に生産に下押し圧力が掛かるなど、実態経済を取り巻く環境は厳しさを増している様子がうかがえる。こうした状況を受けて、政府(貿易産業省)は今年の経済成長率見通しを+0~2%と従来見通し(+1~3%)から下方修正している。

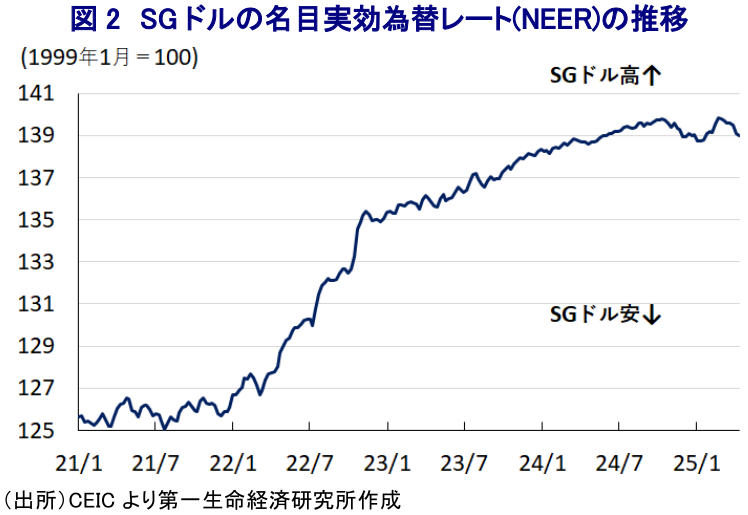

こうしたなか、シンガポール通貨庁(MAS)は14日に開催した定例会合において、金融政策を緩和方向にシフトさせる決定を行った。MASは1月の前回会合でも金融政策の調節手段である名目実効為替レート(NEER)の政策バンドについて「実勢上昇率(傾き)をやや緩やかにする」と緩和シフトさせており(注1)、今次会合でも同様に「実勢上昇率(傾き)をやや緩やかにする」とした。一方、政策バンドの幅と中央値の水準は変更しないとしており、慎重な緩和を維持していると捉えられる。しかし、会合後に公表した声明文では、同国経済について「貿易依存度の高さや世界的なサプライチェーンとの深い結びつきに鑑みれば、世界、及び地域における貿易萎縮や政策の不確実性が外需を圧迫し、内需にも波及する可能性がある」とした上で「今年の経済成長率は+0.0~0.2%になる」との見方を示した。その上で、「より急激、ないし持続的な世界貿易の低迷は同国の貿易関連セクターのみならず、経済全体に大きな影響を与える」との見方を示している。

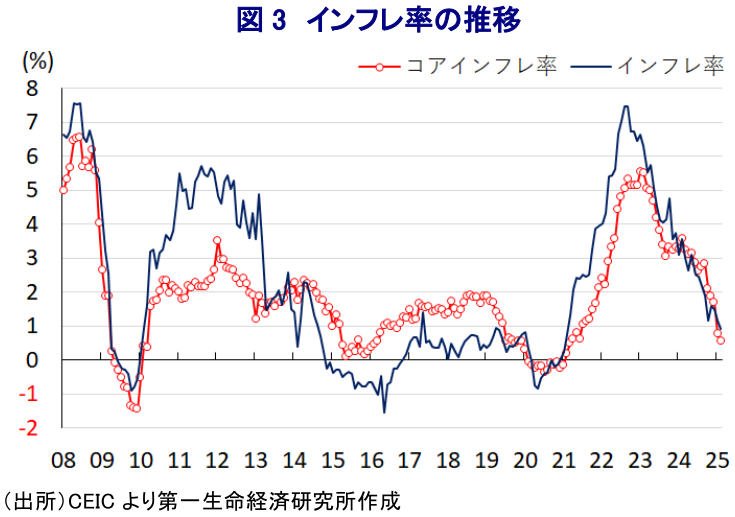

さらに、実体経済を巡る不透明感の高まりを受けて足元のインフレは頭打ちの動きを強めるなか、先行きについても「経済見通しが弱まるなかで物価上昇ペースは一段と鈍化すると予想される」とした上で「今年のインフレ率は+0.5~1.5%、コアインフレ率も+0.5~1.5%になる」と従来見通し(それぞれ+1.5~2.5%、+1~2%)から下方修正している。その上で、先行きの政策運営を巡って「外需の見通しが弱まるなかで需給ギャップはマイナスに転じると見込まれる」とした上で「国内のコスト圧力は弱く、コアインフレ率も2%を大きく下回ると予想される上、インフレのリスクは下向きに傾いている」との認識を示しており、一段の金融緩和に舵を切る可能性は高まっていると判断できる。よって、MASは『ハト派』姿勢に傾斜している上、外需を巡る不透明感が急速に高まっていることに鑑みれば、今後も漸進的な緩和を繰り返すとともに、トランプ関税の行方など外部環境如何では緩和姿勢を強めることも見込まれる。

注1 1月24日付レポート「シンガポール通貨庁、外部環境を警戒しつつ「慎重な緩和」にシフト」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹