- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トランプ関税による米国のメリットを検証する

- US Trends

-

2025.04.10

米国経済

米国経済全般

安全保障

経済安全保障

トランプ政権

トランプ関税

トランプ関税による米国のメリットを検証する

~税収押上げ、雇用創出、安全保障対策~

前田 和馬

- 要旨

-

- トランプ関税が当面維持される場合、米国の目的は①関税による税収増、②製造業の国内回帰、③安全保障対策、の3つが挙げられる。

- 今後10年の関税収入は約2兆ドルと見込まれ、トランプ大統領が掲げる全ての減税策に必要な財源の32.7%に達する。関税負担は低所得層の方が重いほか、トランプ減税のメリットは富裕層に集中するため、関税収入による減税実現は逆再分配効果を持つ。一方、トランプ政権が想定するように貿易相手国が関税負担を一部吸収する場合、幅広い家計の実質的な税負担は軽減される。

- トランプ一次政権下の関税政策が米国内の雇用を創出した証拠はなく、米国への生産回帰には割高な生産コストによる需要抑制、及び量産に向けた技術的な課題などが懸念される。一方、トランプ政権は10%の一律関税が280万人の雇用を創出すると主張する。

- 米国における軍事予算のGDP比は2010年の4.3%から2023年は2.8%と、1.5%pt縮小している。軍事予算を拡大するのではなく、国内生産回帰のコストにGDP比1.5%の予算を費やすとすれば、安全保障対策としての関税政策は経済合理性を犠牲にしても正当化されうる。

過激化する関税政策

米国は4月2日に相互関税を発表し、5日より世界各国への一律関税10%を発動した(9日に発動された日本やEU等への追加関税は同日中に90日間の一時停止)。また、中国が報復措置を発動、その後米国も対抗措置に踏み切ることを繰り返すなど、貿易戦争激化の懸念が強まっている。米国を含む世界各国の景気後退懸念が強まるなど「貿易戦争に勝者はいない」と指摘される一方、トランプ大統領は「(米国経済には)薬が必要」として現時点では全面的な関税撤回に否定的な見解を示している。

トランプ政権は一連の関税政策を通じて、①関税収入を減税の財源に充て、②米国内に製造業の雇用を取り戻し、③国内自給により安全保障対策を実現する、という3つのことを狙っている。本稿では金融市場を含む大方の予想と、トランプ政権が想定する「米国経済の将来像」という両者の認識の相違を比較し、関税政策による米国経済の費用対効果を考える。

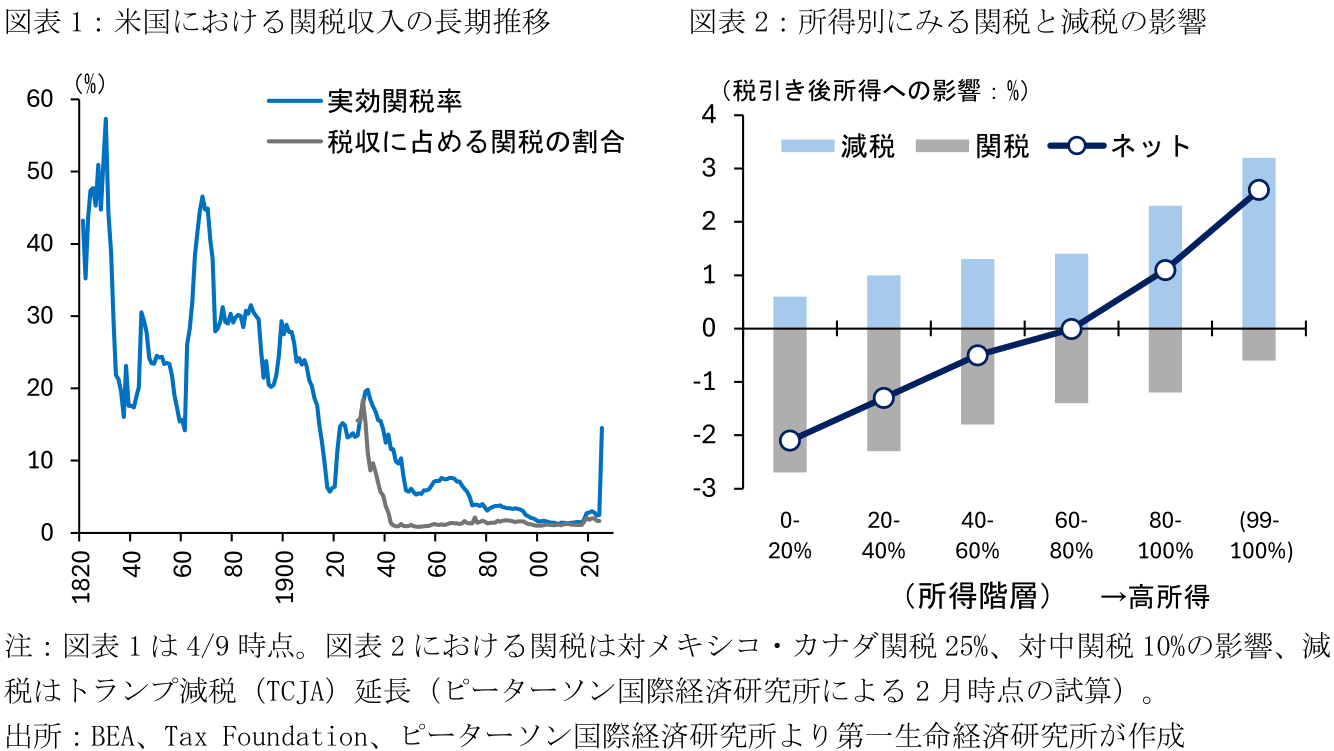

① 税収の押上げ:誰が関税を負担するか?

輸入品に課される関税は連邦政府の新たな財源となる。米シンクタンクのTax Foundationは今後10年間(2025~34年度)の関税収入が2.2兆ドルに達すると試算する(4/9時点の対中追加関税50%を考慮後)。一方、2025年末に失効するトランプ減税(TCJA)は4.2兆ドル、チップ減税など新たな減税等には更に2.6兆ドル(気候変動対策推進のためのインフレ削減法[IRA]撤廃による0.9兆ドルの歳出削減効果を含む)の財源が必要となる(注1)。関税収入はこれらの減税に必要な財源の32.7%であるため、現状の関税のみで減税案を全て達成することは困難だが、トランプ減税の部分的な延長などは可能と考えられる。ちなみに、トランプ政権が輸入減のみで貿易収支の均衡を目指す場合、輸入を現状より36.8%削減する必要があり、貿易赤字解消後の関税収入は輸入減に伴い減少するなど、関税が恒久的な減税財源となりうるかには疑問が残る。

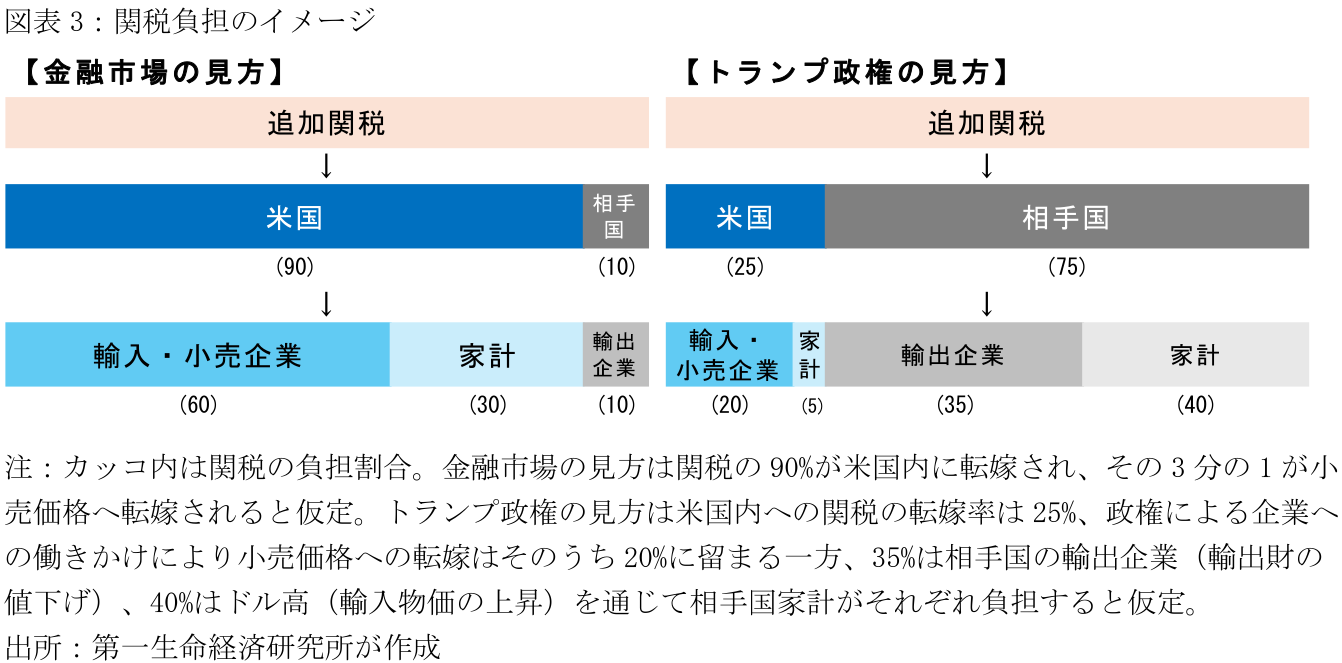

次に、関税の負担者を考える。トランプ一次政権における対中関税は米国内で負担された、すなわち関税が輸入価格へとほぼそのまま転嫁された(Cavallo et al.[2021])。また、米国内の負担は消費者(家計)と輸入・小売企業に分けられる。2000~19年における輸入物価からCPI上の財価格への弾性値は0.35であり、これに基づくと(短期的には)米国内の関税負担の約35%を消費者、残り65%を小売業者が負担することとなる。なお、コロナ以降のインフレ加速、或いは一次政権よりも関税対象が幅広いことは、小売企業が関税負担を吸収しにくいことを意味し、消費者への転嫁率がより高くなる可能性を示唆する。いずれにせよ、こうした経験則に基づく限り、「関税負担は米国内で生じる」との見方が金融市場や民間エコノミストの間で多いとみられる。

ちなみに、関税収入がそのまま減税の財源になる場合、これによる実質的な所得増は関税負担を軽減するものの、最終的な影響度合いは所得階層別に異なる。関税はモノ消費を中心に価格を押し上げるため、その負担感は所得に占める同消費割合が多い低所得層ほど強い。一方、関税収入がトランプ減税の延長に充てられる場合、こうした減税の恩恵は富裕層に集中するため、低中所得層から高所得層への「逆再分配」効果がより強まる。

他方、トランプ政権は関税の一部負担を貿易相手国が負担すると想定している可能性が高い。米通商代表部(USTR)が公表した「相互関税の計算(注2)」に基づくと、関税による輸入価格への転嫁率を0.25と設定している。すなわち、関税引き上げ分の75%は米国外の負担となり、上記増収分の2.2兆ドルのうち1.7兆ドルを貿易相手国が負担する。日本を例にして考えると「自動車等の輸出企業が値下げする」或いは「ドル高円安を通じて円建て輸出価格が維持される一方(ドル建て輸出価格は低下)、輸入物価が上昇(交易条件が悪化)し、最終的には日本家計の負担となる」という2つの波及経路がある。実際、ベッセント財務長官は1月に「10%の関税発動は4%のドル高を招く」と主張している。これらに基づくと、トランプ政権は関税負担の25%が米国、35%が相手国の輸出業者、40%がドル高を通じて相手国の家計へ及ぶと考えている可能性があり、金融市場と大きく認識が異なるとみられる。

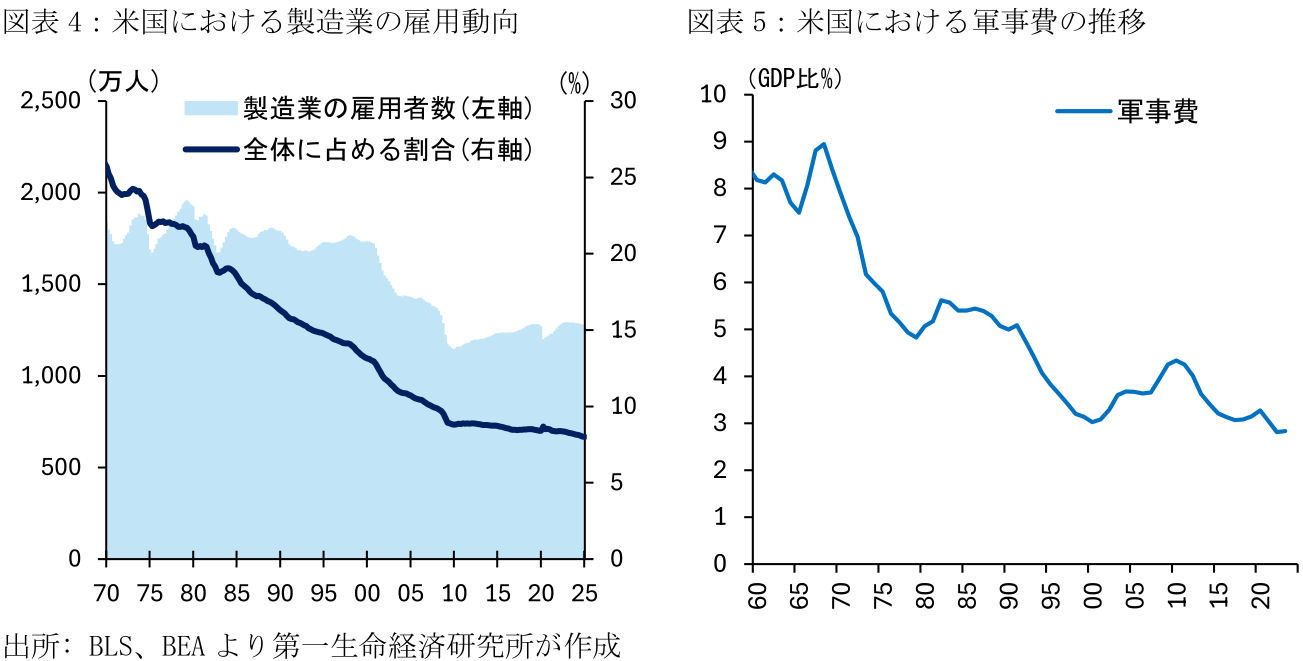

② 製造業の雇用創出:その実現性は?

関税策による輸入品の価格上昇は米国内における製造業の優位性を高める。一方、米国の生産コストは中国などの貿易相手国と比べて割高であるほか、先進国からの輸入を完全に国内代替するのは技術的な課題があることも想定される。また、短期的に米国で生産能力を向上させることは難しく、用地確保→工場建設→人員確保といった本格的な生産の立ち上げには少なくとも数年の期間を要するとみられる。このため、関税による輸入減少は必ずしも国内で代替されるわけではなく、関連製品の需要を減少させるだけかもしれない。実際、Autor et al.(2024)では、トランプ一次政権による関税政策で関連産業の雇用が増えたことは確認されず、逆に報復関税の影響を受けた農業部門などの雇用が減少したと指摘している。

一方、トランプ政権は10%の一律関税が280万人(非農業部門雇用者数の1.8%)の雇用を創出すると指摘する(注3)。ただし、この雇用創出数は米国内への生産回帰が生じるとしても、過剰である可能性がある。例えば、貿易赤字の半減を輸入減少のみで達成しようとする場合、米国の輸入総額は18.4%減少する。2023年時点における財別の一人当たり生産額に基づき、この輸入減少分が全て国内生産で賄われると仮定しても、製造業の雇用創出効果は104万人(同、0.7%)に留まる(注4)。また、こうした雇用創出はタダではなく、従来よりも割高な国内生産コスト(販売価格)を米国民が幅広く負担する構図となる。

③ 安全保障対策:経済合理性をどれほど犠牲にするか?

トランプ政権は国内製造業の生産能力が低下したことを安全保障上の脅威と認識している。安全保障のための国内供給と自由貿易による効率性はトレードオフであり、両立できるものではない。焦点は「安全保障のためにどれほど経済合理性を犠牲にするか」であり、そのバランスは政治的な判断となる。

例えば、安全保障コストである軍事費をみると、そのGDP比は2010年の4.3%から2023年は2.8%と、1.5%pt縮小している。軍事予算を拡大するのではなく、国内生産回帰のコストにGDP比1.5%のコストを費やすとすれば、経済的な非効率性による同程度のGDPの落ち込みは正当化されうる。とはいえ、現時点において「どのような安全保障上の懸念を想定しているのか」或いは「どのような輸入材を国内で賄うべきなのか」を巡るトランプ政権の考えは明確ではない。安全保障上の懸念を背景とした対中関税や鉄鋼・アルミに対する関税は正当化される可能性が高いものの、同盟国を含めた全世界、及び娯楽品や嗜好品などを含む広範な製品に対して関税をかける必然性には疑問が残る。

【参考文献】

Autor, David, Anne Beck, David Dorn, and Gordon H. Hanson(2024), “Help for the Heartland? The Employment and Electoral Effects of the Trump Tariffs in the United States,” NBER Working Paper: No.32082.

Cavallo, Alberto, Gita Gopinath, Brent Neiman, and Jenny Tang(2021), “Tariff Pass-Through at the Border and at the Store: Evidence from US Trade Policy,” American Economic Review: Insights 3(1).

【注釈】

-

起業家のイーロン・マスク氏が率いる政府効率化省(DOGE)は4月8日時点で1,500億ドルの歳出削減を実現したと主張しており、これは減税実現に向けた部分的な財源となりうる。しかし、同試算値は削減の詳細が明確ではなく、過剰推計されているとの懸念がある(例えばWall Street Journal[2025], ”DOGE Claims It Has Saved Billions. See Where”)。

-

USTR(2025), “Reciprocal Tariff Calculations,”。Corinth and Veuger(2025)は0.25が関税による輸入価格への弾性値ではなく、関税による小売価格への弾性値と主張する。

-

ホワイトハウスは4月2日公表の「Tariffs Work — and President Trump’s First Term Proves It」 において、超党派団体のCPAによる2024年の試算「CPA Economic Model Shows 10% Universal Tariff Would Raise Incomes, Pay for Large Tax Cuts for Lower and Middle Class」を参照している。同試算は、国際貿易分析プロジェクトが開発した一般均衡(GTAP)モデルに「関税が国内生産を促進する」及び「需要が増加する際に資本と労働がより多く流入する」との変更を加えており、関税が米国経済にプラスの効果を生むとの前提が置かれている。

-

米国内に生産が回帰する財は既に国内で製造している財よりも生産性が低くなると見込まれるため、国内需要が不変で国内生産が生じると仮定する場合、雇用創出効果はこうした機械的試算よりも大きくなる可能性がある。

※URLは全て2025-4-9参照。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最近のレポート

関連テーマのレポート

-

ウォーシュ議長がFOMC開催回数の削減を検討 ~年8回から6回への削減が有力か~

米国経済

前田 和馬

-

米国:ヘッドライン下振れも国内需要は力強い(26年4-6月期GDP) ~個人消費が加速し、住宅投資が持ち直し、設備投資は好調を維持~

米国経済

桂畑 誠治

-

米国:AI関連投資の名実乖離 ~実質投資に鈍化の兆し~

米国経済

前田 和馬

-

ウォーシュFRBは金利据え置きも、異例の3人が即時利上げ支持 (26年7月28、29日開催FOMC) ~5会合連続で政策金利を据え置きも、委員会内のタカ派的意見対立が鮮明に~

米国経済

桂畑 誠治

-

トランプ政権が強制労働に基づく関税措置を発動 ~日本製品には12.5%関税~

米国経済

前田 和馬