- 要旨

-

- 日経平均株価は先行き12ヶ月43,000円程度で推移するだろう。(修正検討中)

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が▲0.2%、NASDAQが+0.1%で引け。VIXは47.0へと上昇。

-

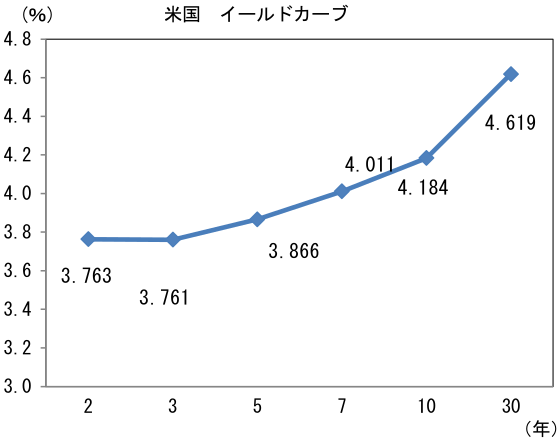

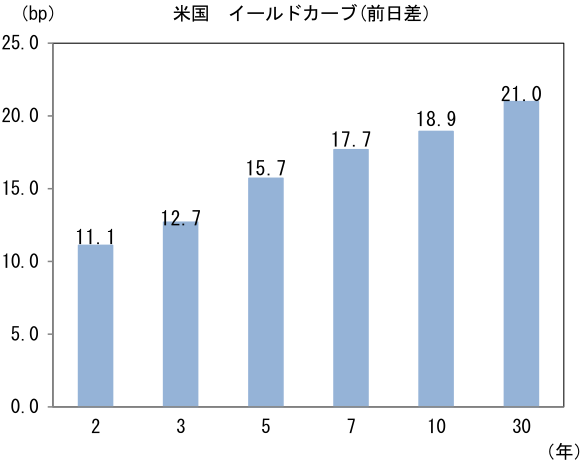

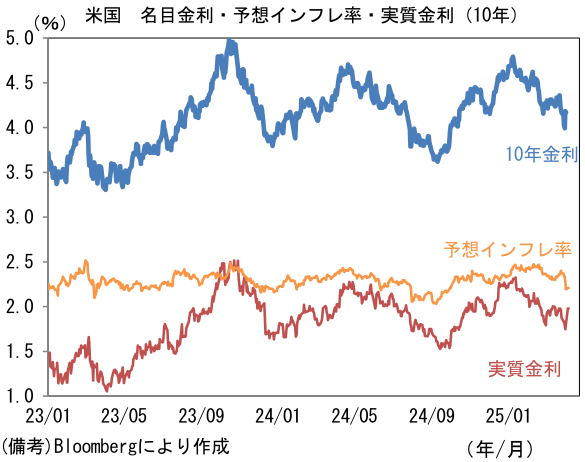

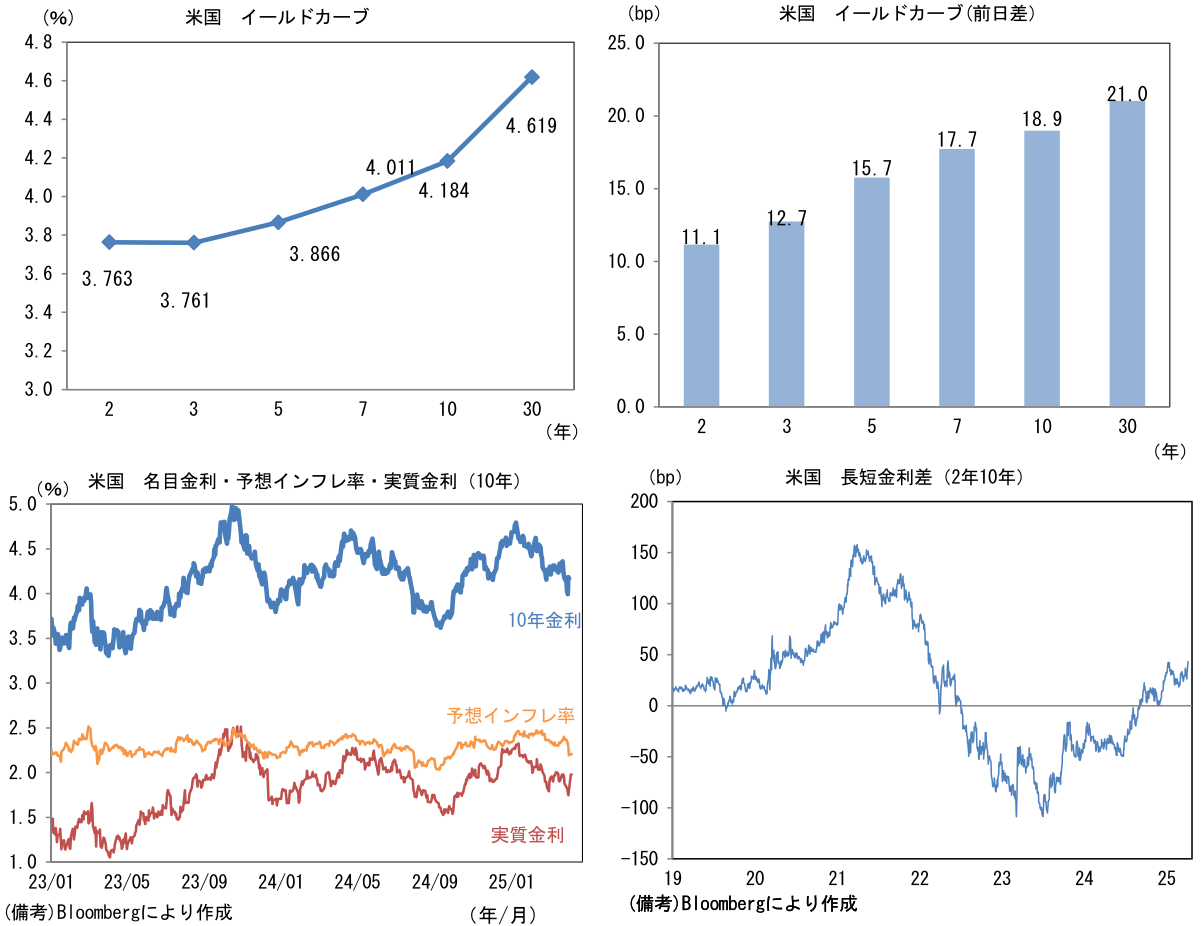

米金利はカーブ全体で金利上昇。予想インフレ率(10年BEI)は2.206%(+1.2bp)へと上昇。

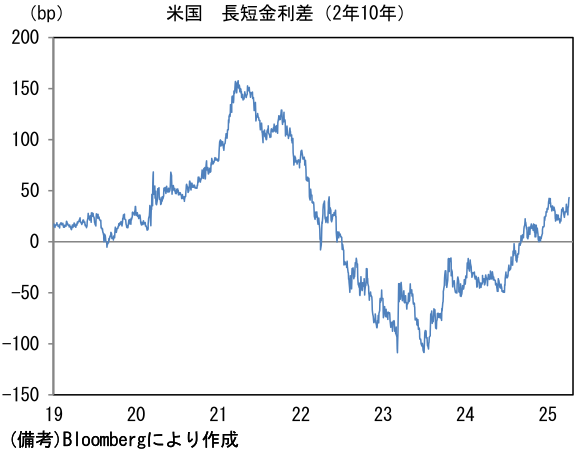

実質金利は1.977%(+17.8bp)へと上昇。長短金利差(2年10年)は+41.4bpへとプラス幅拡大。 -

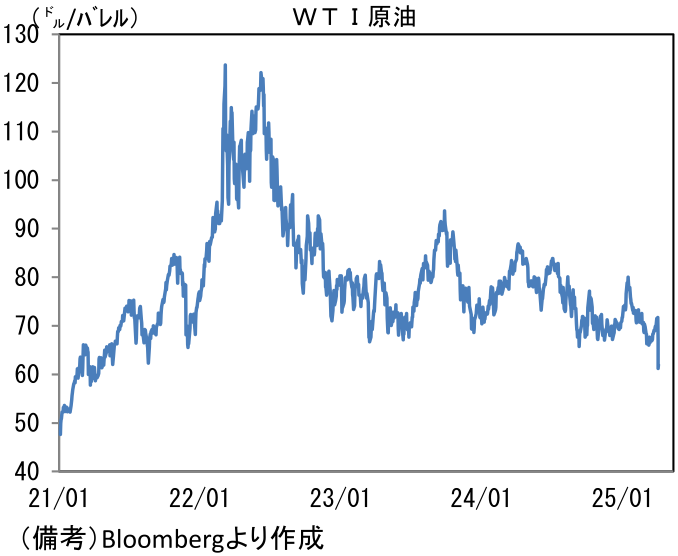

為替はUSDが堅調。USD/JPYは146近傍へと低下。コモディティはWTI原油が60.7㌦(▲1.3㌦)へと低下。銅は8732.0㌦(▲48.0㌦)へと低下。金は2951.3㌦(▲60.7㌦)へと低下。

注目点

-

4月7日に石破首相はトランプ大統領と電話会談を実施。会談後の記者会見で、石破首相は「日本が5年連続で世界最大の対米投資国である中、アメリカの関税措置により、日本企業の投資余力が減退することを強く懸念している」、「一方的な関税ではなく、投資の拡大を含めた日米双方の利益になる幅広い協力のあり方を追求すべきだ」と伝えたことを明らかにした上で、今後、担当閣僚の人選を進める方針を明らかにした。また8日はEUのフォンデアライエン委員長が「自動車を含む工業製品の関税をゼロにする」との提案を持ちかけたことを明らかにしており、各国・地域が交渉に臨んでいる。台湾も相互に関税をゼロとする案を米国に持ちかけた。

-

もっとも、トランプ大統領が現時点で態度を軟化させている様子はない。米国内では関税に反対する集会などが各地で開かれているものの、それをよそにトランプ大統領は「世界中の国々がわれわれと話をしようとしている。厳しいが、公正な基準を設定している。(中略)彼らは貿易においてアメリカを大変ひどく扱ってきた。彼らはアメリカの車を買わないのに、私たちは数百万台の日本の車を買う」などと厳格な姿勢を固持している。また、将来のインフレや株価下落といった消費者(有権者)の不満を招いていることに対して、トランプ大統領は「原油価格の大幅下落」を成果に掲げている。WTI原油が関税発表前の70ドル台前半から60ドル台前半へと急落したが、もちろんその主背景は米国を含む世界経済に対する不安であり、米消費者にとって必ずしも朗報ではないが、自身の政策がインフレ沈静化に貢献することを強調している。

-

2026年の中間選挙を踏まえると、高インフレが仇になりかねないため、さすがにどこかで妥協点を見出すと思われる。しかしながら、さすがに関税骨子の発表から1週間にも満たない現段階での方向修正は考えにくい。当面は7日と同様、「中国を除く全ての国・地域に対する関税を90日間、一時停止することを検討している」などといった報道(情報源はホワイトハウス関係筋等)が踊り、それをトランプ大統領が否定する構図がつづくのではないか。

-

そうなると金融市場を支えるのはパウエル議長、いわゆるパウエル・プットに期待が寄せられる。現時点で年内に3.8回の利下げが織り込まれているが、パウエル議長は5月FOMCにおける利下げには慎重な構えをみせている。4月4日の講演で「トランプ関税は予想より高く、インフレ高進と成長鈍化のリスクがある」、「関税は今後数四半期でインフレ率を押し上げる可能性が高く、より持続的な影響が出る可能性もある」などとインフレ率加速に警戒感を露にしており、早期の利下げに距離を置いている。

-

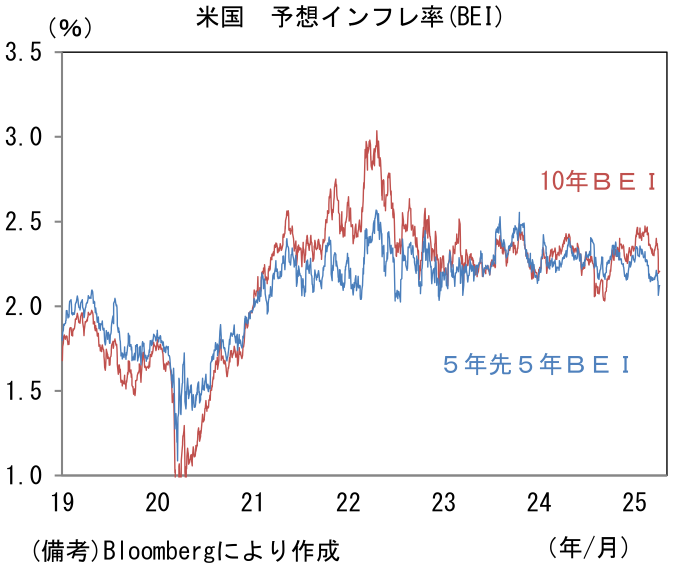

金融政策の帰趨を見極める上で、注目されるのは5年先5年予想インフレ率や10年BEIといった長期インフレ指標。今回、金融政策の決定にあたって焦点となるのはインフレを「一時的」とみるか否かであり、その点で一時的なインフレの影響を受けないはずのインフレ指標をFedがどう解釈するかが注目される。これら2つの予想インフレ率は、4月3日に発表された関税率が事前予想を大幅に上回ったにもかかわらず、不可解な落ち込みを示しており、これを素直に解釈すると債券市場参加者はインフレを一時的と見做している、もしくは「関税率は下がるはず」と見越していることになる。これら予想インフレ率は、債券価格から逆算したものであり、相場急変時にしばしば「値が飛ぶ」こともあるため、数値は幅を持って解釈する必要があるものの、現時点で利上げの障壁になっていないことは安心材料と言える。ただし、これら2指標は2021年秋冬までFedが、インフレは一時的とした説明の根拠になった数値でもある。実際にインフレが発生するか否かは別の議論として認識しておく必要がありそうだが、当面はFedの利下げ観測によって金融市場が安定を取り戻していく展開が見込まれる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般