- 要旨

-

-

日経平均株価は先行き12ヶ月43,000円程度で推移するだろう。

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう。

-

日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

-

FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国市場は、S&P500が+0.7%、NASDAQが+0.9%で引け。VIXは21.5へと低下。

-

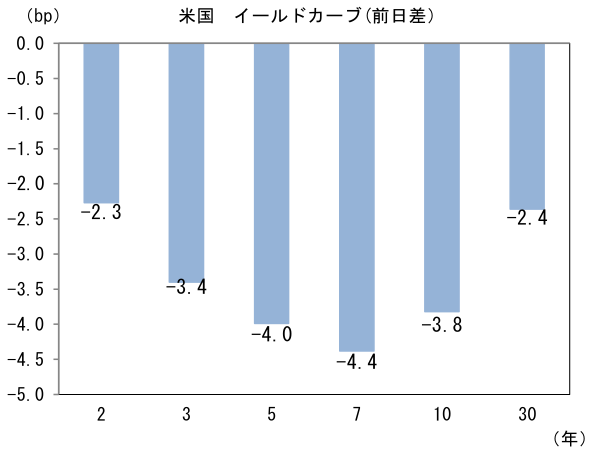

米金利はカーブ全体で金利低下。予想インフレ率(10年BEI)は2.337%(+0.1bp)へと上昇。

実質金利は1.791%(▲4.1bp)へと低下。長短金利差(2年10年)は+26.2bpへとプラス幅縮小。 -

為替はUSDが全面安。USD/JPYは149前半へと低下。コモディティはWTI原油が71.7㌦(+0.5㌦)へと上昇。銅は9700.5㌦(+7.5㌦)へと上昇。金は3139.9㌦(+21.0㌦)へと上昇。

注目点

-

相互関税の全容が明らかになった。数ヶ月前の段階では「関税は脅し」、「交渉の手段」との見方が優勢であったが、今回発表された関税率は公約以上とも言うべき水準であった。5日から全ての貿易相手国に10%の基本関税を発動する。

-

日本には9日から24%ptの相互関税の上乗せ分が課される。日本が米国に課している関税率は、対米貿易黒字、円安、非関税障壁(特に自動車)を加味すると実質的には46%に相当するとして、その約半分が相互関税の算出根拠であると説明された。対米輸出の3割を占める自動車には別枠(上乗せではない)で25%ptの追加関税が決定されている。相互関税の上乗せ分は中国が34%pt、EUが20%pt、ベトナムが46%pt、インドが26%pt、韓国が25%pt、タイが36%pt、スイスが31%ptとなっている。当初、日本はEUなどに比べて関税率が優遇されるとの見方もあったが、蓋を開けてみれば容赦のない数値であった。中国やベトナムなど東アジアからの対米輸出が日本に切り替わり、いくぶん代替需要が発生する可能性はあるが、一方でカナダとメキシコは相互関税の対象から外され、しかも自動車はUSMCA準拠を条件に、現在の免除措置が延長- 恒久化される可能性があることを踏まえると、日本の相対的な位置取りが浮上するかは微妙であろう。今後、各国政府は個別交渉を試みるだろうが、トランプ政権が直ちに穏和な対応をとるとは考えにくい。ベッセント財務長官は「各国が報復しない限り、今提示されている数字が関税率の上限」であるとしており、交渉の余地があることに含みを持たせているが、米国側の態度が大きく軟化するには、米経済の減速が顕著になるなど政権を揺るがす事態の到来が条件となろう。

-

日本からの輸出が打撃を受けることは言うまでもない。日系メーカーは米国における現地生産比率を一段と引き上げることで、ある程度企業収益への影響を和らげることが可能になるが、いずれにせよ日本国内の生産体制見直しは不可避と思われる。

-

米国経済および金融政策への影響として、まず輸入物価上昇を起点とするインフレ率の再加速、個人消費の減速が考えられる。GDPの約7割を占める個人消費がマイナスとなれば、米経済は高確度でマイナス成長、すなわち景気後退に陥る。2018-19年の対中関税引き上げ時は、人民元安とサプライチェーンで広く薄く関税が分担されたため、コア財価格はさほど上昇せず、消費者への直接的な影響は小さかった。それに対して今回は関税引き上げが広範に及ぶほか、インフレ環境にあることから価格転嫁率は当時よりも上昇する可能性が高く、高インフレが個人消費を圧迫する公算が大きい。今後、トランプ政権が着手するとみられる減税政策次第ではあるが、その実現と効果発現までは相当な景気減速圧力が生じるのではないか。

-

では、景気後退とインフレ率加速の板挟みに苦慮するFedはどう動くだろうか。鍵となるのは、関税由来のインフレを「一時的」と見做すか否かであろう。ごく単純に考えれば、関税による物価のジャンプは一過性事象であるから、前年比伸び率は1年後に低下もしくは「前年の裏」によってマイナスに転じる。ただ、問題がそんなに簡単ではないことは自明。企業が一気に関税負担分を価格転嫁するとは限らず、複数年にわたる可能性はある。もちろん、サプライチェーン再構築となれば、米国内に巨額の設備投資が必要になる他、稼働後も高い生産コストが生じるため、高インフレは持続性を帯びる。そうした前例のない複雑な経済見通しに直面しているFedはどちらにも動けず、当面は様子見を続けるしか選択肢はないように思える。

-

その場合、米長期金利は上昇圧力がかかろう。安全資産としての逃避需要が高まり債券需給は引き締まり(≒タームプレミアム縮小)そうだが、短期金利の高止まりが予想されることで長期金利は低下しにくいと判断される。

-

為替が日米金利差によって決定されることを前提にすれば、この点は円安圧力と認識される。もちろん今回の関税引き上げが日銀の利上げを遅らせる要因になり得ることも重要。いくら春闘の結果が日銀に利上げを促したとしても、自動車輸出の減少という脅威が迫り、金融市場の緊張が高まる中、日銀としては様子見を続けたいところだろう。少なくとも5月1日の追加利上げの可能性は大きく後退したと判断される。また自動車輸出の減少によって日本の貿易収支が悪化すれば、それもまた円安要因となる。

-

なお株価、金融政策の見通しについては追加的な情報を精査した上で近日中に見直す予定です。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般