- 要旨

-

- 日経平均株価は先行き12ヶ月43,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+0.4%、NASDAQが+0.9%で引け。VIXは21.8へと低下。

-

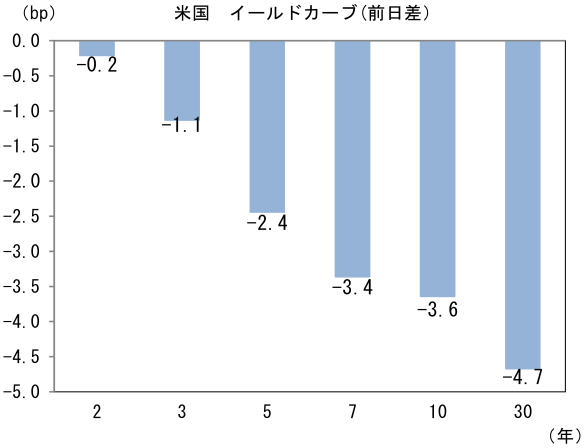

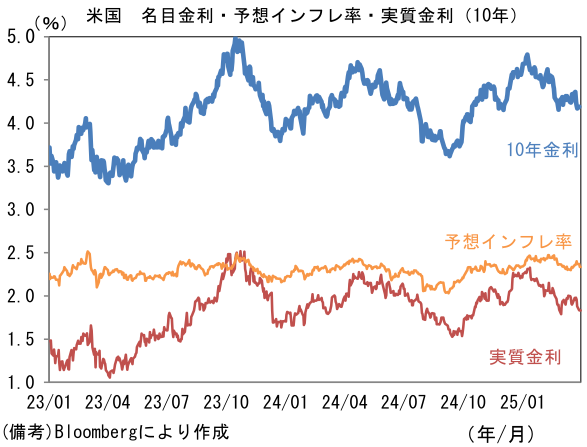

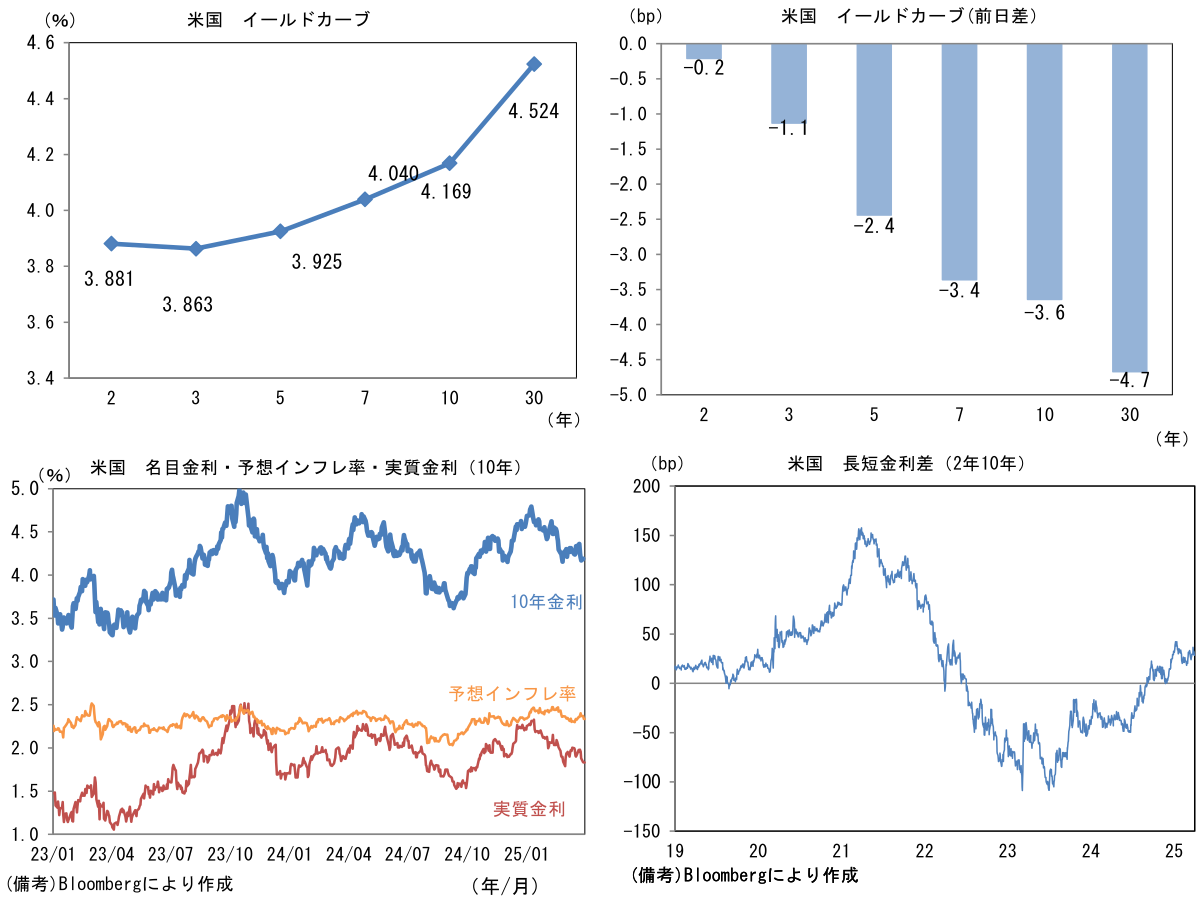

米金利はカーブ全体で金利低下。予想インフレ率(10年BEI)は2.336%(▲3.4bp)へと低下。

実質金利は1.832%(▲0.3bp)へと低下。長短金利差(2年10年)は+28.4bpへとプラス幅縮小。 -

為替はUSDが全面高。USD/JPYは149後半へと低下。コモディティはWTI原油が71.2㌦(▲0.3㌦)へと低下。銅は9693.0㌦(▲17.0㌦)へと低下。金は3118.9㌦(▲3.9㌦)へと低下。

注目点

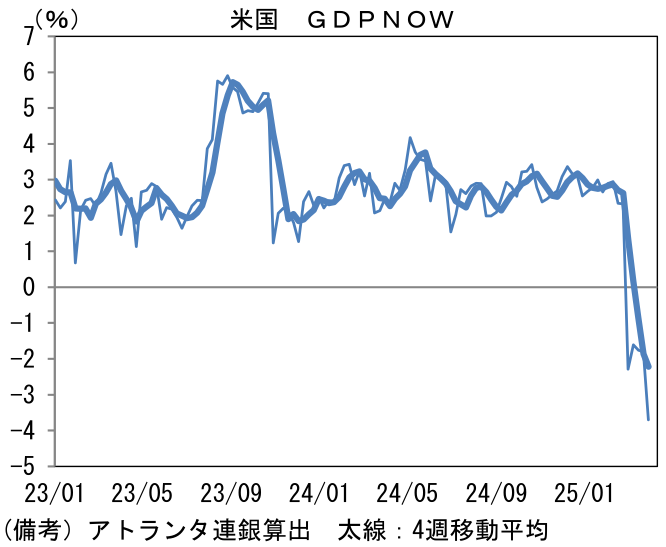

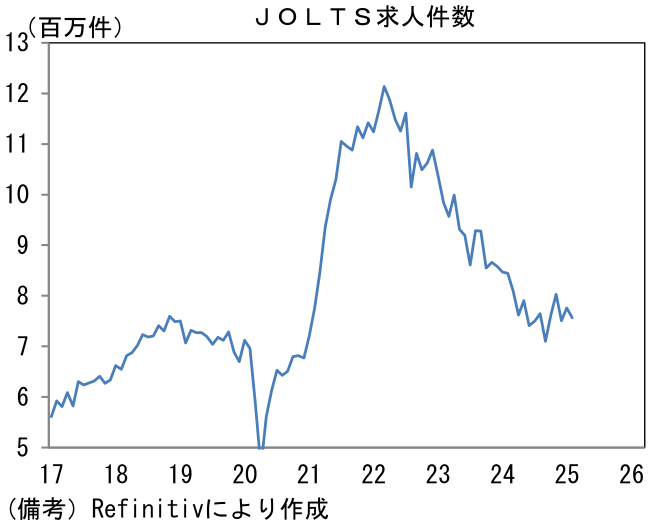

- 相互関税の発表前夜であった4月1日の米国市場ではJOLTS求人統計とISM製造業景況指数が公表された。JOLTS統計は企業の採用意欲がやや減衰していることを示し、ISM製造業は関税による企業活動の圧迫が明らかになり、実質GDP成長率をリアルタイムで計測するGDPNowは▲3.7%へと急激に落ち込んだ。金の輸出入を調整したベースでも▲1.4%と弱く、米国経済が急減速している可能性が浮き彫りとなった。

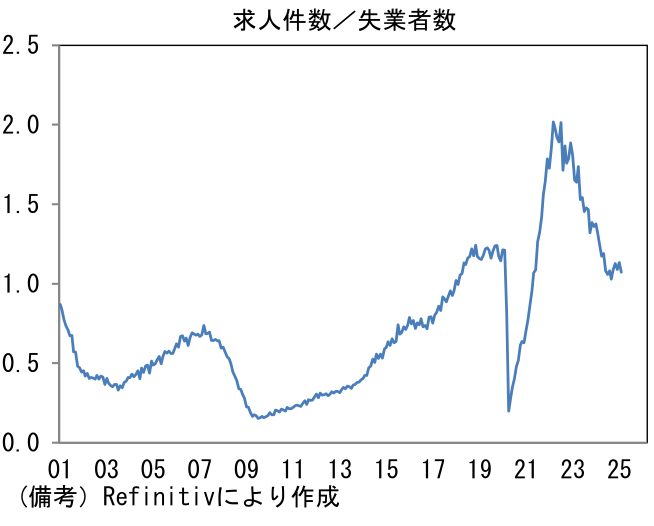

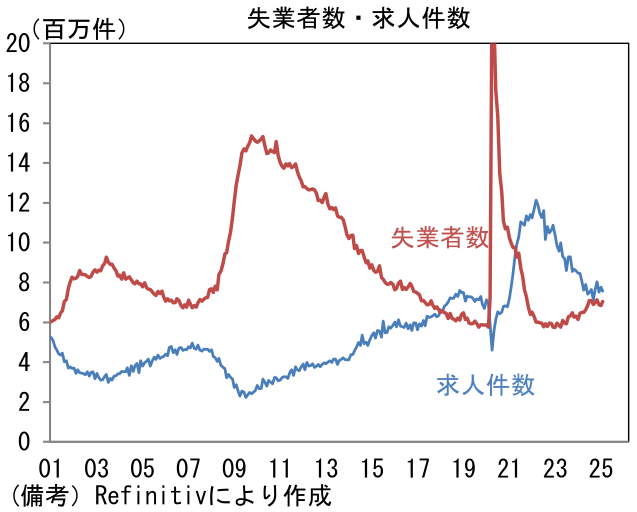

- 2月の求人件数は前月比▲2.5%、757万件と予想比下振れ。Fedが重視する失業者数に対する求人件数の割合は1.07へと0.06pt低下し、2024年9月以来の低水準に落ち込んだ。関税引き上げに対する脅威もあってか製造業が▲3.1万件と落ち込んだ他、卸売・小売・輸送・倉庫で▲16.3万件の減少が確認された。何れも前月からの反動減の要素を含んでいそうだが、労働需給が弛む方向にあることに変わりはない。解雇率は公表値(小数点1桁)でみると1.1%と不変も小数点2桁でみると1.05%から1.12%へと上昇。この間、新規失業保険申請件数は20万件台前半で安定していることから、労働市場が悪化していると結論付けることはできないが、不気味な兆候として認識しておく必要がある。他方、転職活動の活発度合いを映し出す自発的離職率は2.01%へと小幅低下も、3ヶ月平均値では2.00%へと0.03%pt上昇した。関税引き上げなど経済全般に対する不透明感は強いものの、採用環境が急変している様子は2月時点で見受けられない。

-

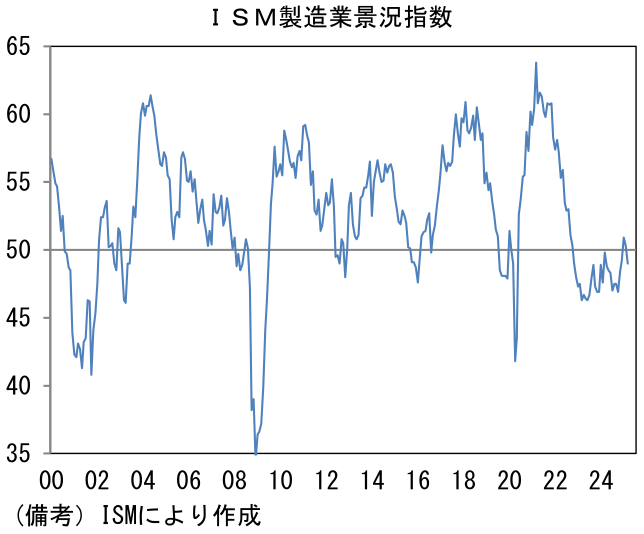

他方、ISM製造業はいよいよ政策不透明感が本格的に表面化した。指標の解説にあたって、これまでの関税を巡る動きを概観すると、3月4日に中国からの輸入品に対する20%ptの追加関税に加えて、カナダとメキシコからの輸入品に対する25%ptの追加関税(USMCA規定品は1ヶ月免除)を発動し、3月12日に鉄鋼・アルミニウムに対する25%ptの関税が発動済みである。そして4月3日付で自動車・同部品に対する25%ptの関税が予定されている。

-

3月ISM製造業には中国、カナダ、メキシコ、鉄鋼・アルミニウムの関税が反映されており、自動車および相互関税は「懸念」が織り込まれている形となる。ISM製造業のヘッドラインは49.0へと1.3pt落ち込んだ。大統領選を通過したことで、共和党か民主党かを巡る不透明感が取り払われる中、トランプ減税・規制緩和に対する期待と相まって、循環的な回復局面入りしたかのように思えたが、3月は通商政策に対する不透明感が台頭し回復は足踏みとなった。

-

ヘッドラインを構成する5つの項目は生産(50.7→48.3)、新規受注(48.6→45.2)が明確に低下した他、雇用(47.6→44.7)も弱かった。サプライヤー納期(54.5→53.5)は短縮し、在庫(49.9→53.4)は増加した。

-

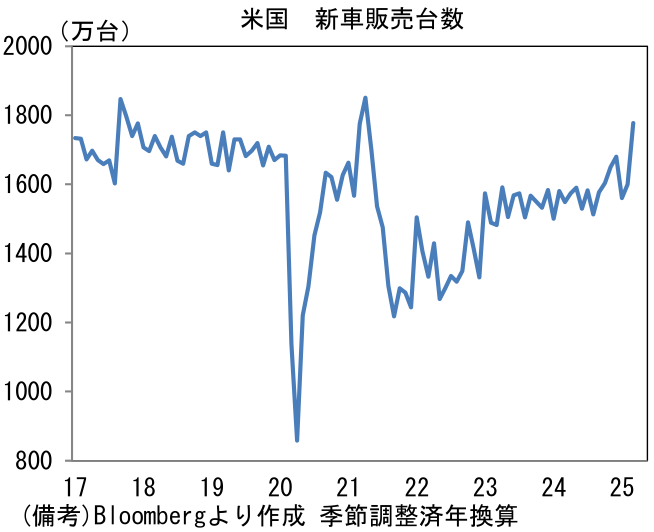

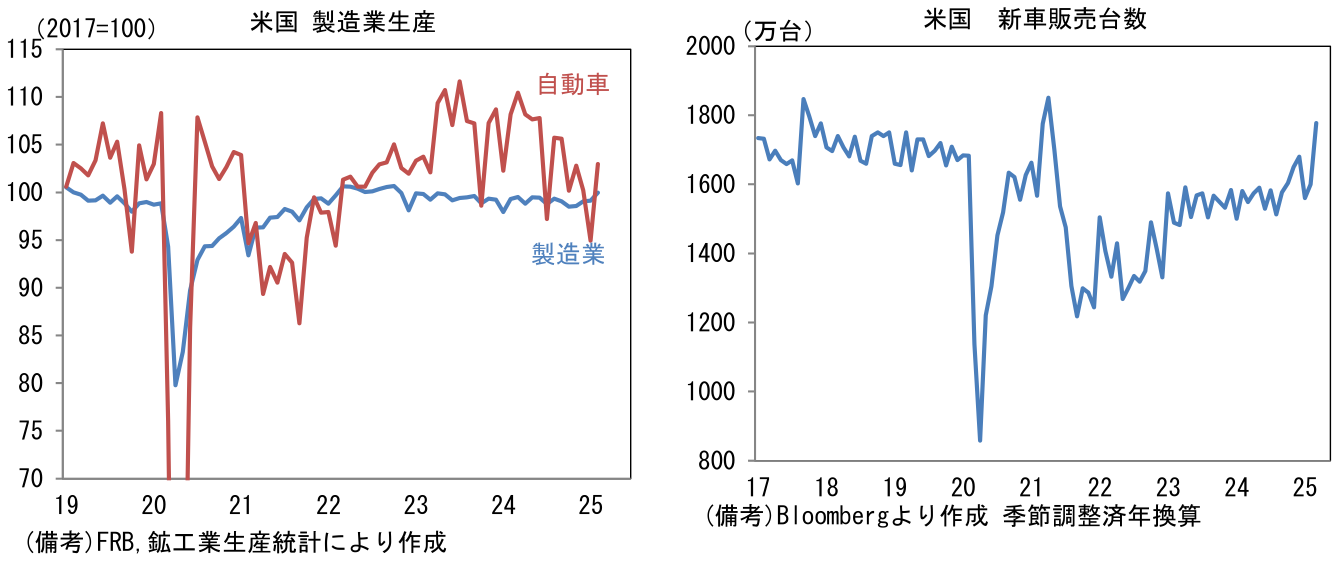

駆け込み需要に対応するための増産はそれほど大きな動きにはならなかった模様。2月までの動きを鉱工業生産で確認すると、自動車生産は増加してはいるものの、水準はそれほど高くない。他方、3月自動車販売台数は年換算で1777万台と急増しており、駆け込み需要が確認されている。報道によればカナダやメキシコで生産される車種の販売が伸長したという。

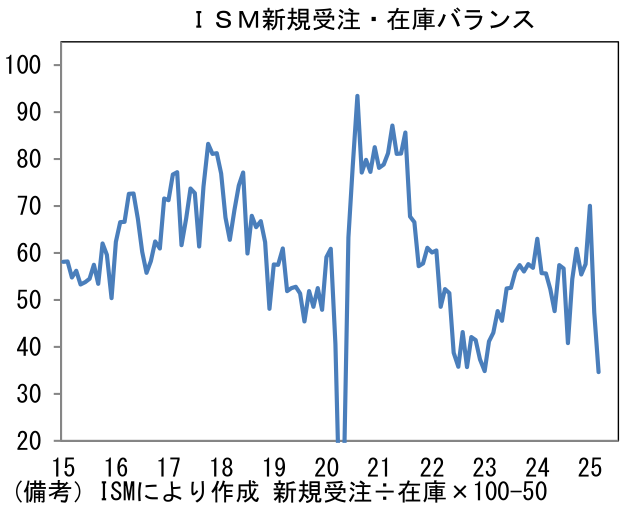

- 先行きは関税次第という色彩が強い。明日発表される相互関税が予想より穏健なものとなれば幾分不透明感は後退するだろうが、当面の企業活動は慎重にならざるを得ないだろう。事実、ISM製造業の新規受注・在庫バランスは鋭角に下方屈折しており、当面は新規受注の弱さが継続することを示唆している。

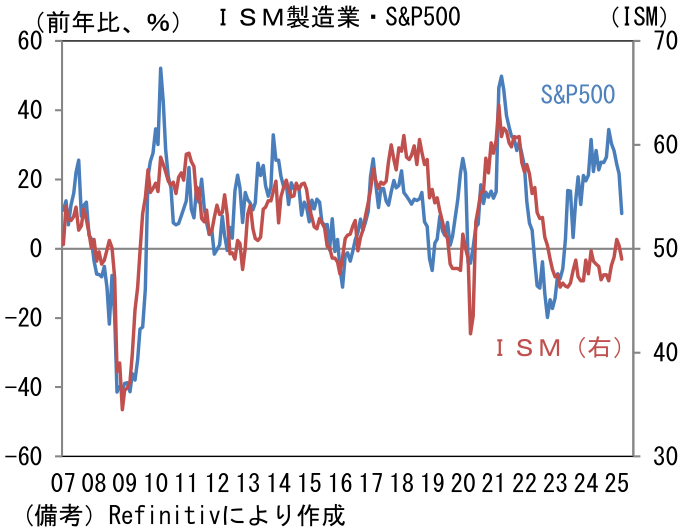

- 皮肉なことに、株価は企業景況感の冷え込みと整合的な水準に調整した。筆者が当レポートで定点観測してきたISM製造業とS&P500の関係は、ISM製造業に引き寄せられるように乖離が急速に縮んでおり、株式市場の楽観が修正を迫られる構図となっている。企業景況感の改善なき株高の脆さが浮き彫りになった形だ。政策不透明感が晴れ、企業景況感が上向くまで、株価は上値の重い展開が続く可能性が高い。

- トランプ政権は、当初期待されていた減税や規制緩和を後回しにして、通商政策の厳格化に邁進している。トランプ大統領に自制を迫るのは、もはや有権者しかいない状況だが、仮に支持率が急落すれば、通商政策を穏健な方向に修正した上で、減税や規制緩和など景気に追い風となる政策に比重が移るのではないか。奇策(たとえばバンス大統領を擁立して自身は副大統領で選挙に臨み勝利、その後大統領へ昇格)を駆使して、3期目を目指すとも言われているトランプ大統領は意外と支持率に敏感かもしれない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般