- 要旨

-

- 日経平均株価は先行き12ヶ月43,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+0.6%、NASDAQが+0.3%で引け。VIXは20.5へと低下。

-

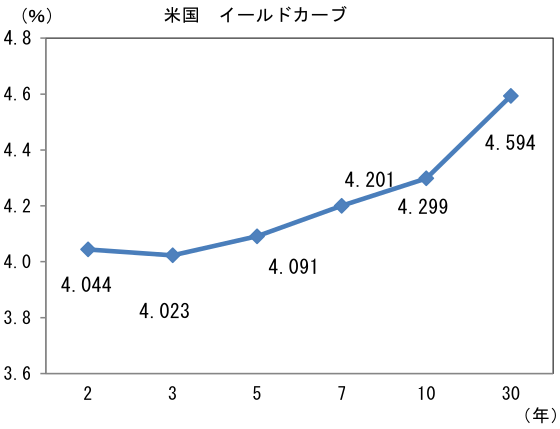

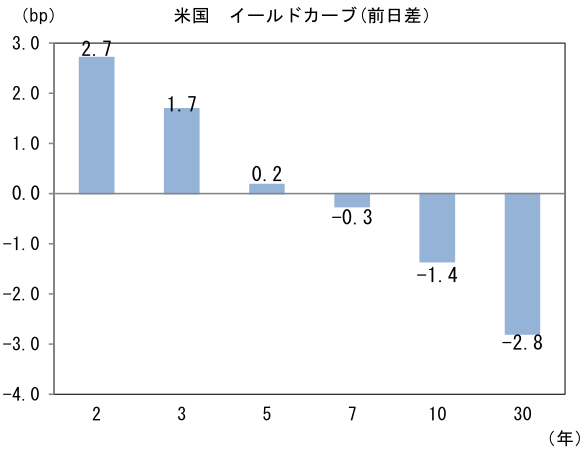

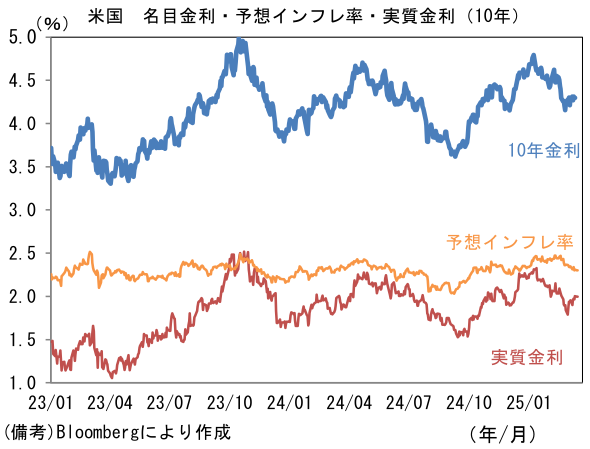

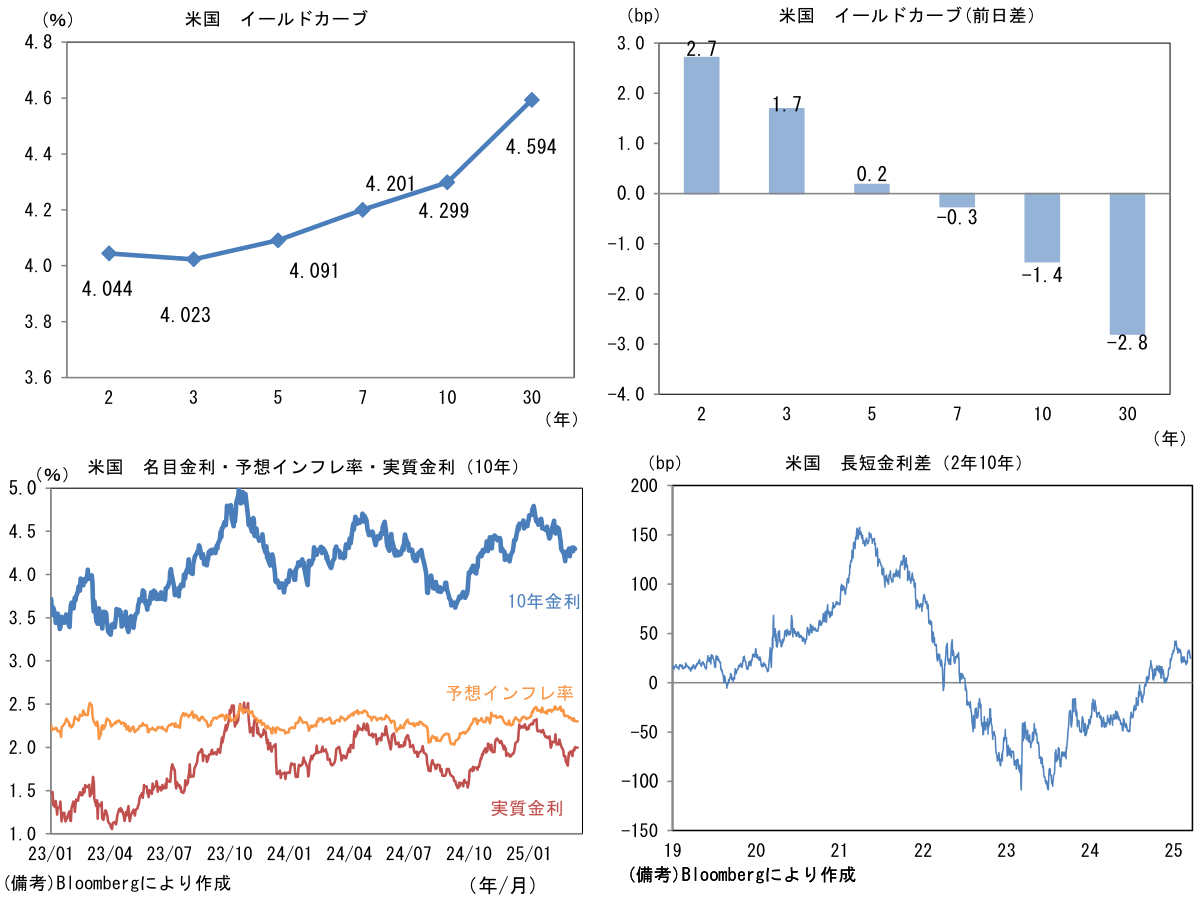

米金利はツイスト・フラット化。予想インフレ率(10年BEI)は2.301%(▲0.9bp)へと低下。

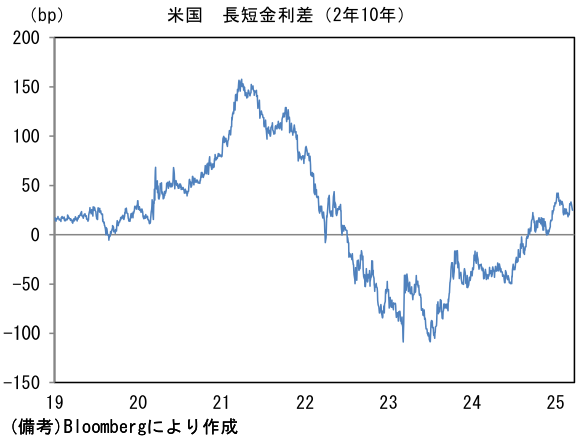

実質金利は1.997%(▲0.4bp)へと低下。長短金利差(2年10年)は+25.0bpへとプラス幅縮小。 -

為替はJPYが最弱。USD/JPYは149前半へと上昇。コモディティはWTI原油が67.2㌦(+0.6㌦)へと上昇。銅は9780.5㌦(▲3.0㌦)へと低下。金は3001.1㌦(+9.8㌦)へと上昇。

経済指標

-

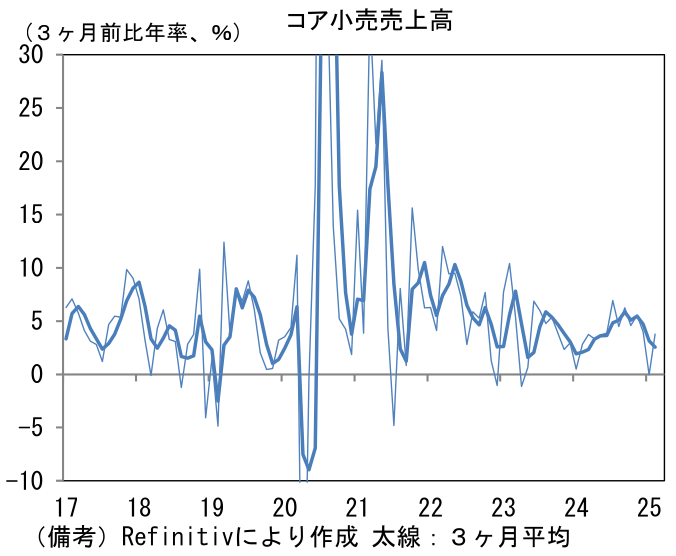

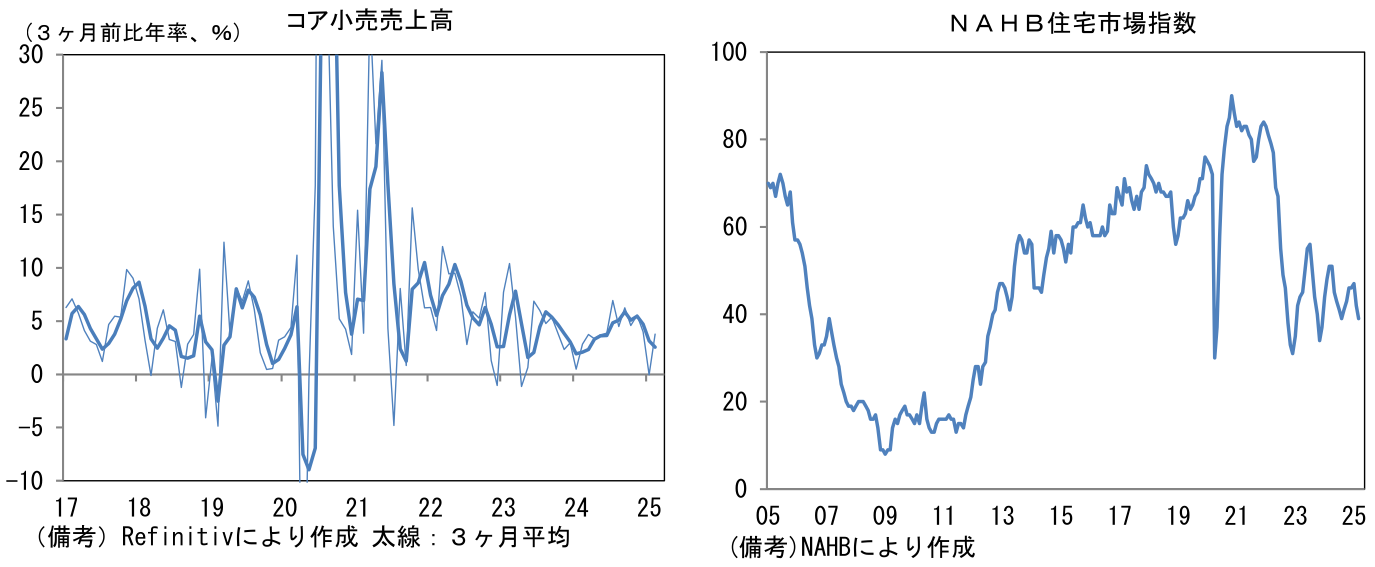

2月米小売売上高は前月比+0.2%と市場予想(同+0.6%)を下回ったものの、GDP個人消費の算出に用いられるコア小売売上高(除く自動車、エネルギー、建材等)は同+1.0%と強く安心感のある結果であった。コアは3ヶ月前比年率で+3.8%となった。

-

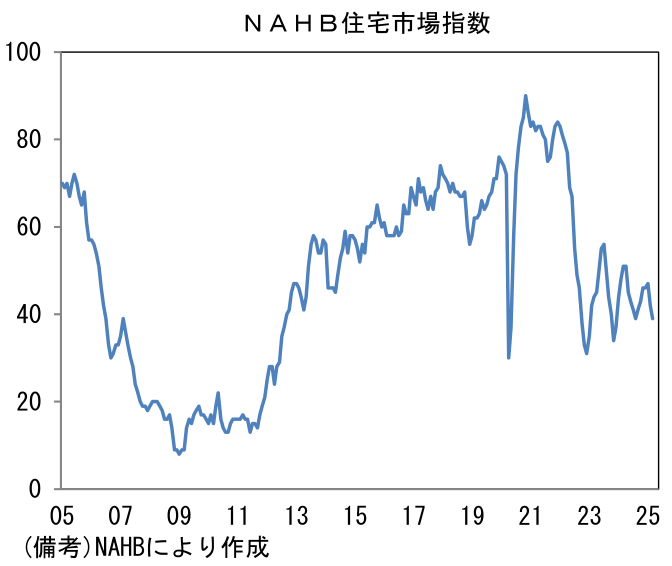

3月NAHB住宅市場は39へと3pt低下。住宅建設業者の景況感を示すこの指標の低下に鑑みると、当面の住宅着工件数は軟調な推移が予想される。

注目点

-

日銀は明日発表の金融政策決定会合において金融政策の現状維持を決定しよう。1月の利上げから僅か6週間しか経過しておらず、政策効果を見極めるとの判断になろう。金融市場が「半年に一度程度の利上げ」を織り込む中、もし今回利上げに踏み切ると「毎回の会合で利上げ」というコンセンサスが出来上がってしまい、過度な引き締め観測を生じさせてしまう可能性が高い。トランプ政権下の米国経済の帰趨が不透明なこともあり、利上げ見送りは確実な情勢である。

-

今回は声明文の変更も限定的であると予想される。自ずと注目は植田総裁の記者会見となる。予想される記者からの質問は、利上げを見送った理由に加え、①次回の利上げ時期、②春闘賃上げ率の評価、③お米と野菜価格の上昇をどう取り扱うか、この3点に集中すると筆者はみている。

-

次回の利上げ時期については当然のことながら言質を与えないだろう。もっとも、利上げ観測を過度に後退させると今後の政策運営が困難になるため、抽象的な表現に終始し、正面からの回答は避けるだろう。利上げの条件として、7月上旬頃に発表予定の「春闘最終結果」や大企業に比べて賃金改定時期の遅い「中小企業の賃上げ率」など、次回の利上げが夏場以降になることを連想させる表現が用いられると、ハト派な印象となろう。もっとも、次々回の金融政策決定会合(5月1日に結果発表)における利上げを排除したくないのであれば、そうした特定の時期を示す言葉は封じられるだろう。

-

春闘の賃上げ率に関しては、賃金と物価の好循環が強まっているとの評価になろう。第1回回答集計によると賃上げ率(定期昇給+ベア)は5.46%、ベア相当部分が3.84%とそれぞれ2024年から加速した。最も興味深いのは、この結果が植田総裁(日銀)の予想に対して、上振れたのか否かである。仮に植田総裁が「予想よりも強かった」などといった見解を示せば、5月か6月17日の利上げが現実味を増すだろう。

-

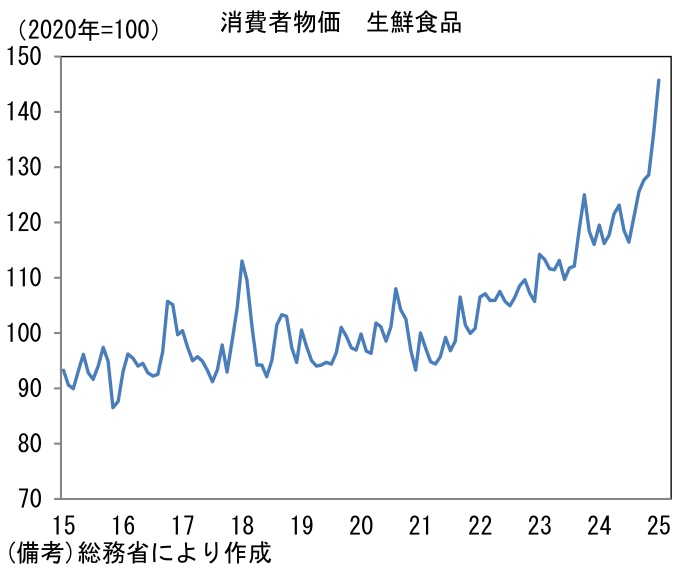

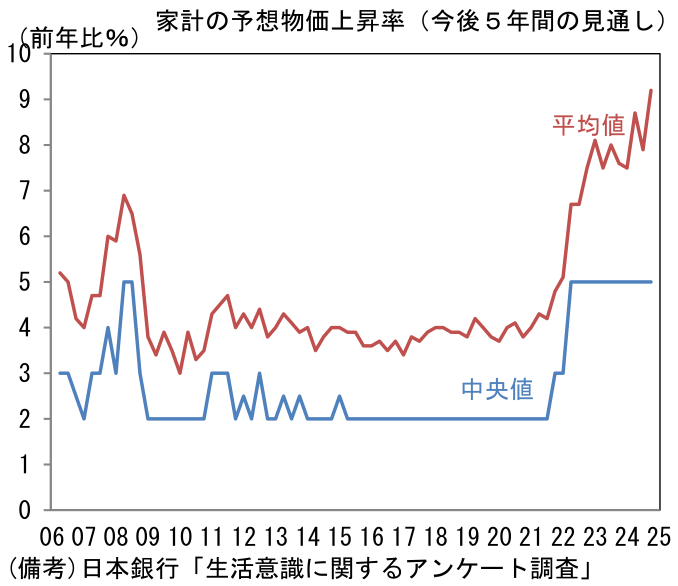

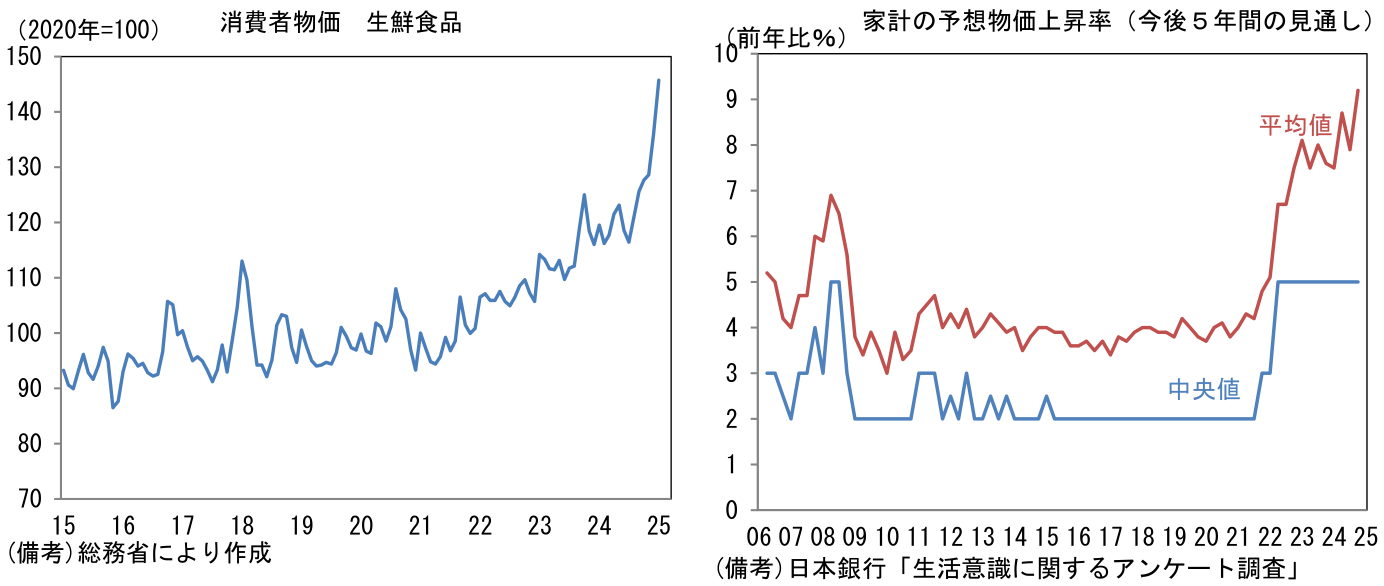

生鮮食品の高騰をどう取り扱うかも注目される。日銀の物価目標は、飽くまで総合指数であり、普段、日銀が重視しているコアCPI(除く生鮮食品)ではない。生鮮食品は2020年対比で約1.5倍まで跳ね上がっており、これは消費者の予想インフレ率に大きな影響を与え始めている。実際、「生活意識に関するアンケート調査」(2024年12月調査)では、家計の予想インフレ率上昇が見て取れる。5年後の予想物価上昇率は中央値でみれば+5.0%と3年近くにわたって不変であるが、平均値は+9.2%へと伸びを高めており、調査開始以来の最高を更新している。購買頻度が高く、代替性の低い生鮮食品の値上がりが予想インフレ率を引き上げた可能性が濃厚であろう。また今後5年間の物価については「かなり上がる」との回答が、今や45.8%を占めるに至っている。日銀内部で総合指数を重視すべきとの判断に傾けば、これも利上げ前倒しの材料となるだろう。

- なお、植田総裁の記者会見と為替の反応は「利上げなら円高」、「利上げ見送りなら円安」という傾向がある。2024年7月の利上げに際しては、記者会見において似た内容の複数の質問に対して、総裁は利上げの理由を様々な角度から丁寧に説明したことで、それによって「別人」のようなタカ派となった。そうした豹変は、円キャリートレードの巻き戻しを誘発し円高と世界同時株安のきっかけとなってしまった。他方、2024年4月や12月は利上げを見送った理由を丁寧に説明したことで円安が進行した。12月は、利上げの条件として「春闘」という3月を連想させる言葉を含んだため、かなりハト派的な印象となった。今回は利上げを見送りの予想が支配的であるため、為替市場で大きな変化は起きないと思われるが、利上げの条件として夏場を連想させる季語が挿入されれば、6月以前の利上げ観測が後退することで円安圧力が強まる可能性もある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般