- 要旨

-

-

日経平均株価は先行き12ヶ月43,000円程度で推移するだろう。

-

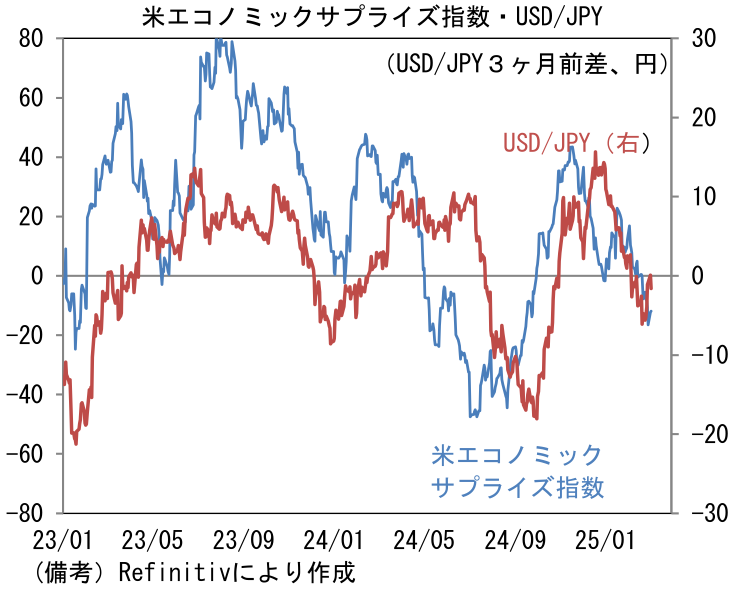

USD/JPYは先行き12ヶ月155円程度で推移するだろう。

-

日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

-

FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

-

金融市場

-

前営業日の米国市場は、S&P500が▲2.7%、NASDAQが▲4.0%で引け。VIXは27.9へと上昇。

-

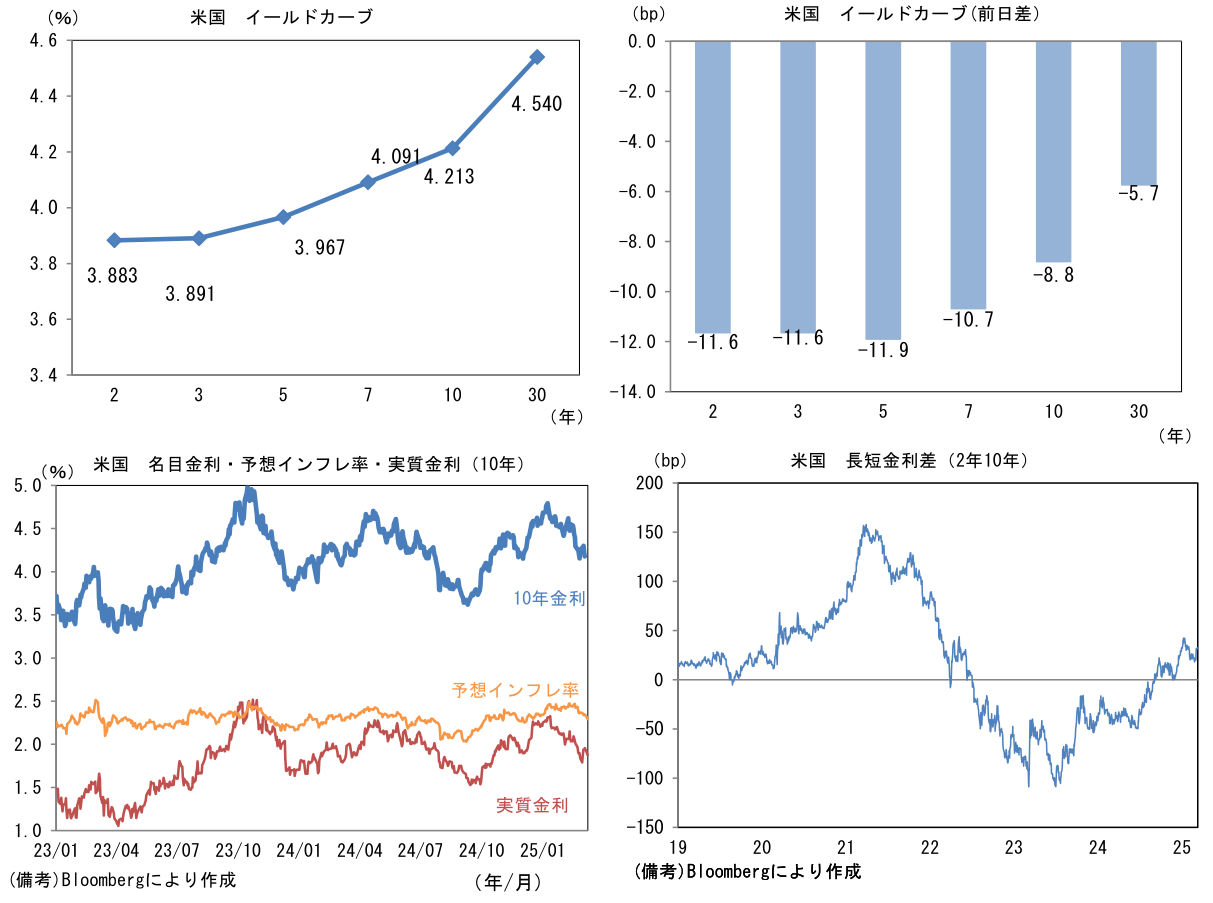

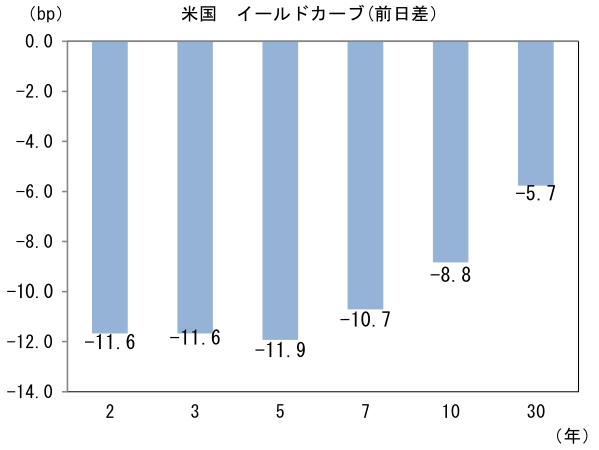

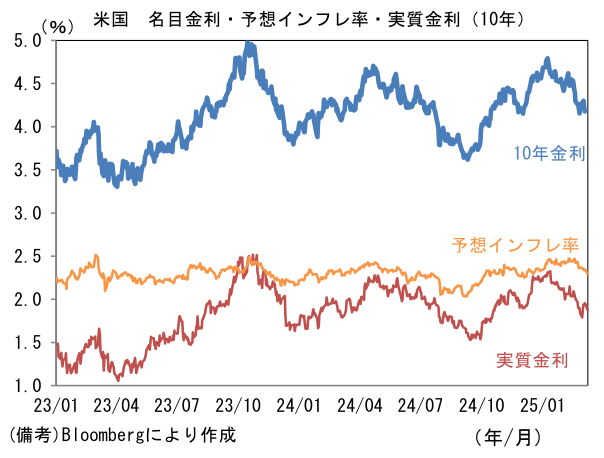

米金利はカーブ全体で金利低下。予想インフレ率(10年BEI)は2.313%(▲3.3bp)へと低下。

実質金利は1.900%(▲5.5bp)へと低下。長短金利差(2年10年)は+32.6bpへとプラス幅拡大。 -

為替はUSDが中位程度。USD/JPYは147前半で一進一退。コモディティはWTI原油が66.0㌦(▲1.0㌦)へと低下。銅は9528.5㌦(▲85.0㌦)へと低下。金は2899.4㌦(▲14.7㌦)へと低下。

注目点

-

トランプ大統領、ベッセント財務長官、イーロン・マスク氏らは景気後退を覚悟で歳出削減を志向しており、「ビジネスフレンドリーなトランプ政権が株安を容認するはずはない」という甘い考え方は否定されつつある。現時点において減税や規制緩和(金融・エネルギー)といった株式市場参加者が期待していた政策の遂行は後回しにされ、関税引き上げと、肥大化した政府部門のスリム化が優先事項として取り扱われている。

-

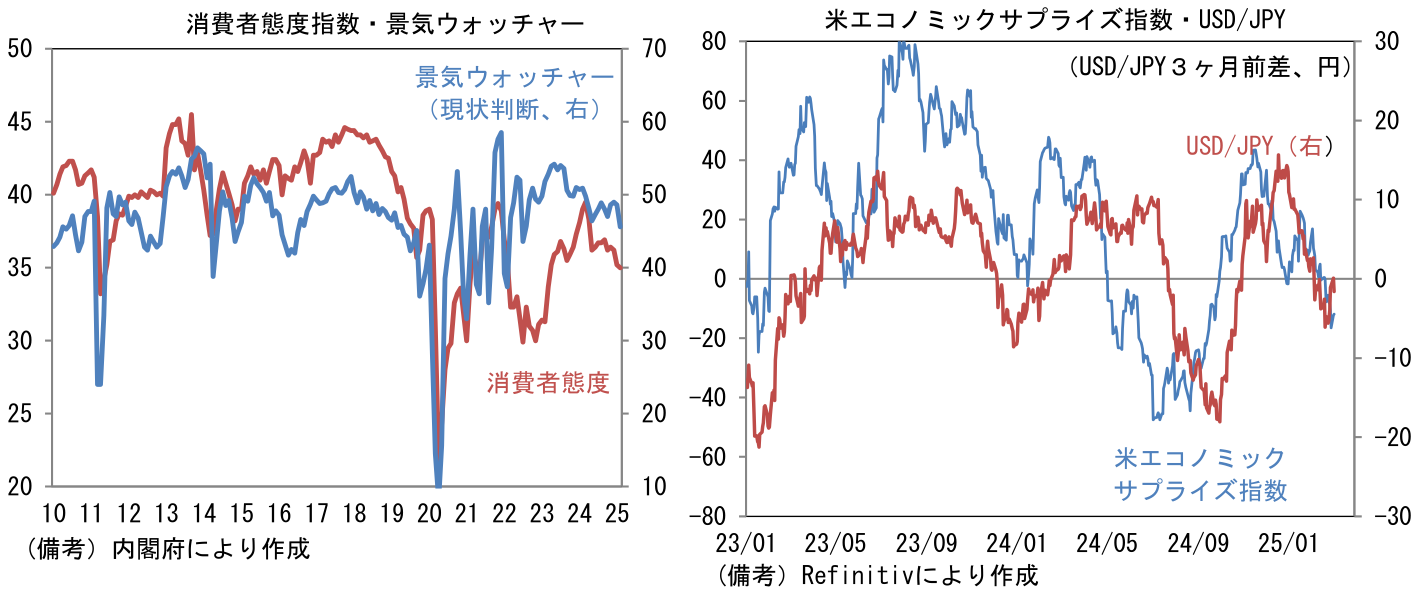

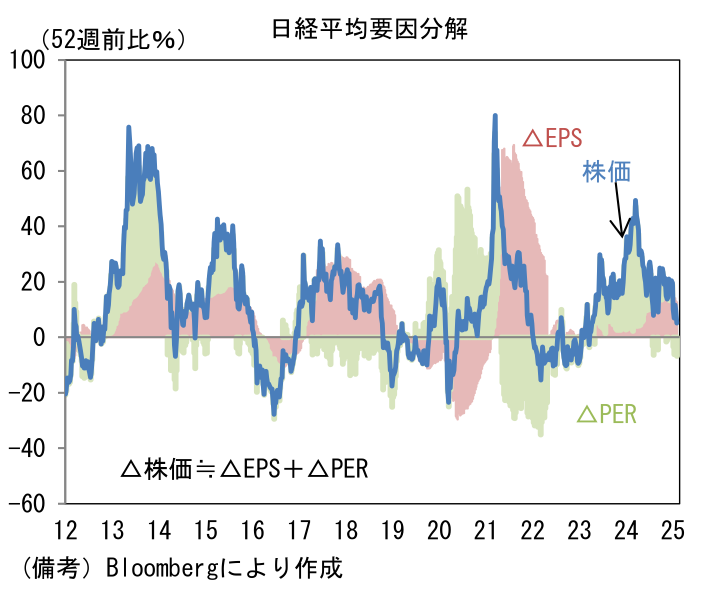

日本株は正念場を迎えている。米国の景気減速がエコノミストの想定を上回るペースで進む中、USD/JPYは円高方向にある。自動車と半導体を中心に関税引き上げの懸念と相まって、製造業を中心に業績拡大に疑問が投げかけられている。この間、内需関連株は実質賃金のマイナス圏推移が続く中、冴えない消費者心理も重石となり、業績拡大を期待しにくい状況が続いている。年間19兆円に迫る勢いの自社株買いは株式需給を一定程度支えるとみられるが、マクロ指標に目を向けると、3月10日に発表された景気ウォッチャー調査は現状判断DIが45.6へと3.0pt沈み、先行き判断DIも1.4pt低下の46.6と弱かった。毎月勤労統計(3月10日発表)の所定内給与は3%程度の上昇軌道にあるものの、お米と生鮮野菜の高騰が続く中、消費者態度指数(3月4日発表)も軟調だった。筆者は3年連続の賃上げが実現すれば、消費者が持続的な賃上げに自信を深めることで、個人消費の拡大に繋がると期待するが、それは新年度入りを待つ必要がありそうだ。

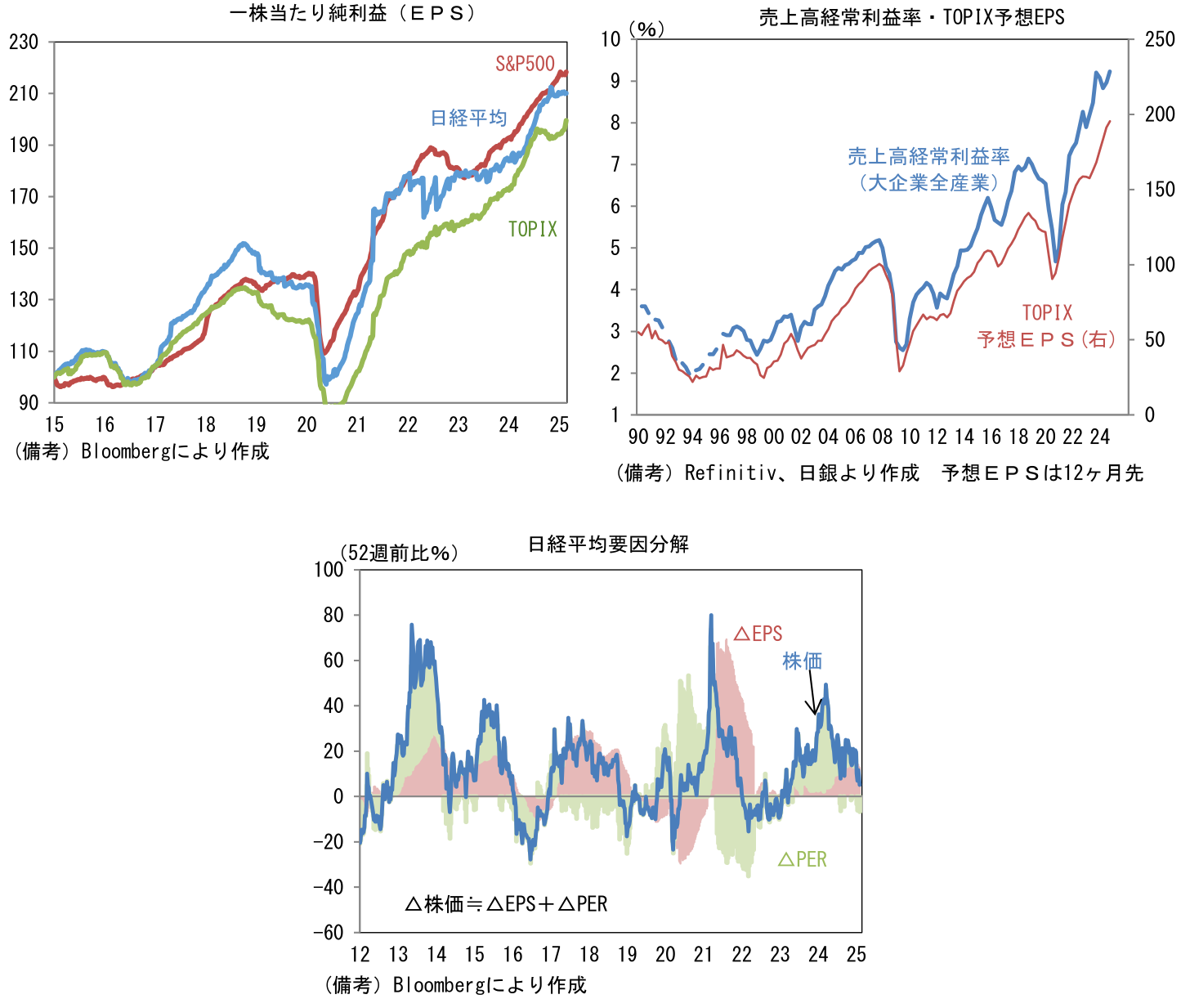

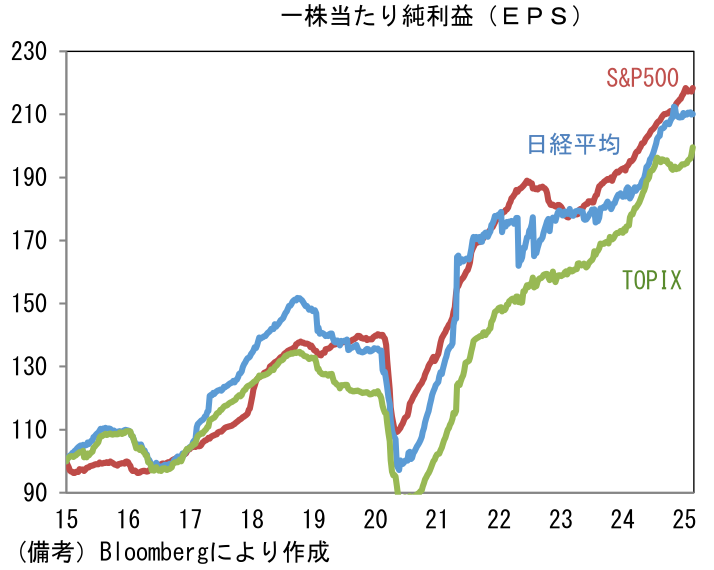

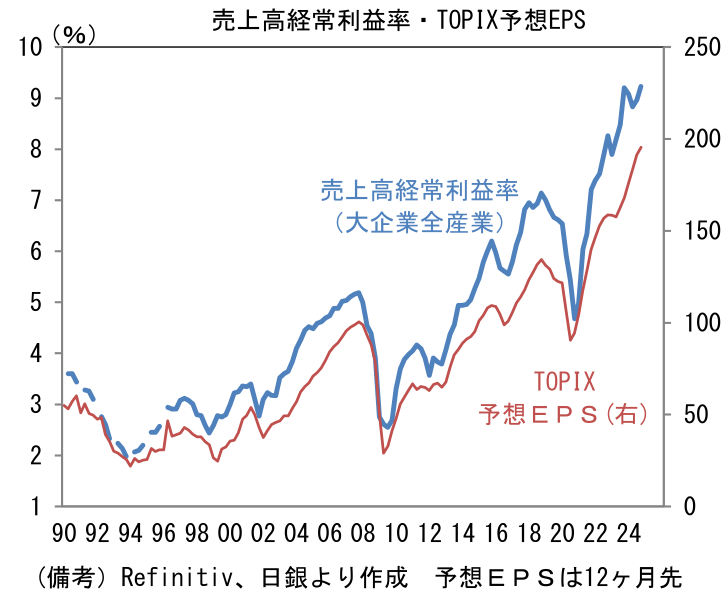

- このように短期的にみると日本株は明るい兆候に乏しい。だが、ここで長期的な一株当たり利益(EPS)の推移を確認すると、日本株は米国株に遜色のない水準にある。2015年を100とするとS&P500は218、日経平均は210、TOPIXは200となっている。人口減少による下押し圧力、輸出先として重要な中国経済の減速、2021年までのデフレ圧力という逆風に耐えながら、日本企業は米国企業に比肩する利益成長を遂げてきた。4月1日に発表される日銀短観の予習も兼ねて、日銀短観ベースの売上高経常利益率とEPSを同じグラフに描くと、この間のEPS拡大は売上高経常利益率の改善に支えられてきたことがわかる。足もとの円高が、いくぶん利益率を下押しする可能性はあるとはいえ、この程度の逆風は過去に何度も経験してきた。半導体市況のピークアウト、米国の政策不透明感に起因するPERの低下が一巡すれば、株価は業績拡大に見合った上昇となろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般